3,600,000円

(毎月の保険料 10,000円)

月々の保険料5,000円から

資金準備をはじめられます

130.5%※

※返戻率は受取年金総額÷払込保険料総額×100(小数点以下第2位切捨て)で計算しております。

※実際の返戻率は、契約内容により異なります。

[ご契約例]

被保険者:25歳/保険料払込期間:30年/保険料払込方法:口座振替月払/すえ置期間:10年/年金開始年齢:65歳/毎月の保険料:10,000円/年金支払期間:10年間/年金受取方法:10年確定年金定額型/基本年金額:47.01万円×10年間/払込保険料累計額:3,600,000円/受取年金総額:4,701,000円

※返戻率は受取年金総額÷払込保険料総額×100(小数点以下第2位切捨て)で計算しております。

※実際の返戻率は、契約内容により異なります。

[ご契約例]

被保険者:25歳/保険料払込期間:30年/保険料払込方法:口座振替月払/すえ置期間:10年/年金開始年齢:65歳/毎月の保険料:10,000円/年金支払期間:10年間/年金受取方法:10年確定年金定額型/基本年金額:47.01万円×10年間/払込保険料累計額:3,600,000円/受取年金総額:4,701,000円

POINT

01

選べる

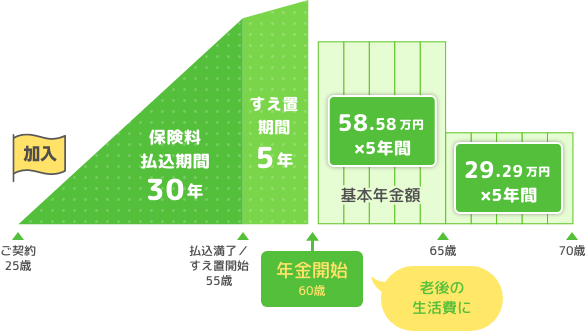

定年退職後、公的年金の受給が始まるまでの5年間をより手厚く備えることができます

※60歳で定年退職し、65歳から公的年金を受給する場合

ご契約例

3,600,000円

(毎月の保険料 10,000円)

4,393,500円

122.0%

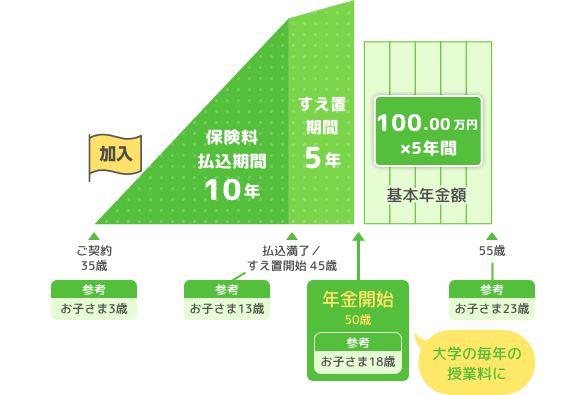

お子さまの大学の毎年の授業料を準備できます

ご契約例

4,674,000円

(毎月の保険料 38,950円)

5,000,000円

106.9%

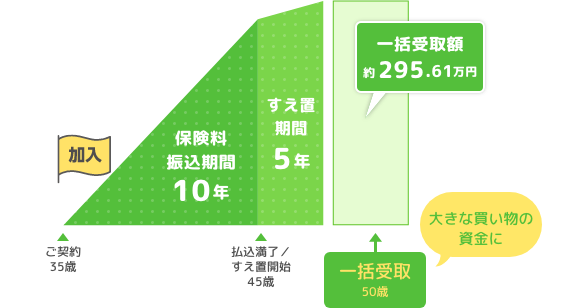

車の買い替えやマイホームのリフォームの資金を準備できます

ご契約例

2,804,400円

(毎月の保険料 23,370円)

2,956,105円

105.4%

※契約時に5年確定年金定額型/年金年額60万円を選択し、年金開始時に一括受取を選択した場合

※返戻率は受取年金総額÷払込保険料累計額×100(小数点以下第2位切捨て)で計算しております。

POINT

02

100%以上の返戻率

<ご契約例>毎月の保険料:20,000円/保険料払込方法:口座振替月払

| 保険料 払込期間 |

すえ置期間 | 加入年齢 (被保険者) |

払込保険料 累計額 (万円) |

受取年金総額(万円) | |||||

|---|---|---|---|---|---|---|---|---|---|

| 5年確定年金 (定額型) |

返戻率 | 10年確定年金 (定額型) |

返戻率 | 10年確定年金 (前厚型) |

返戻率 | ||||

| 10年 | 10年 | 0〜55歳 | 240 | 269.2 | 112.1% | 276.8 | 115.3% | 274.2 | 114.2% |

| 20年 | 0~45歳 | 480 | 578.00 | 120.4% | 597.6 | 124.5% | 591.00 | 123.1% | |

| 30年 | 0〜35歳 | 720 | 455.35 | 126.4% | 940.20 | 130.5% | 930.45 | 129.2% | |

| 40年 | 0~25歳 | 960 | 1275.5 | 132.8% | 1317.6 | 137.2% | 1303.2 | 135.7% | |

※保険料払込期間・すえ置期間が同じ場合、受取年金額は年齢・性別に関係なく一律です。

※受取年金総額には積立年金、増加年金は考慮していません。

※この表はすえ置期間10年とした場合のご契約例です。すえ置期間は、0年・5年・10年から設定できます。

※返戻率は受取年金総額÷払込保険料総額×100(小数点以下第2位切捨て)で計算しております。

POINT

03

税制上のメリット

所定の条件を満たし「個人年金保険料税制適格特約」を付加して”みらいプラス”に加入した場合、毎年支払う保険料は個人年金保険料控除の対象となり、所得税・住民税が軽減されます。

※個人年金保険料税制適格特約を付加せずにご契約いただいた場合、一般生命保険料控除の対象になります。

一般生命保険料控除とは 別枠で、税金の負担が軽減される個人年金保険料控除の適用を受けることができます。

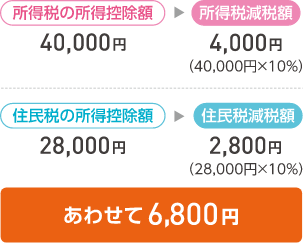

所得税

最高

40,000円/年間

住民税

最高

28,000円/年間

個人年金保険料控除として、上記金額が所得から控除されます。

個人年金保険料控除の詳細を見る

個人年金保険料税制適格特約を付加した「個人年金保険」の保険料は、所得税の場合は保険料の80,000円までが対象となり最大で40,000円の所得控除が、住民税の場合は保険料の56,000円までが対象となり最大で28,000円の所得控除が受けられます。

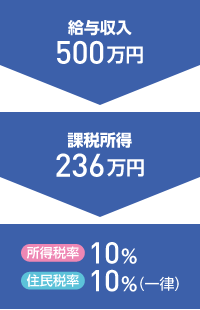

例えば

年収500万円の会社員が、月払保険料7,000円(年間保険料84,000円)の個人年金保険に加入すると

※個人年金保険料税制適格特約」を付加されますと、積立配当金の途中引出はできないなどの制限があります。

理由

01

柔軟な商品設計になっているから

POINT 01

0歳から

加入できます

POINT 02

年金開始年齢は

1歳単位で

設定できます

POINT 03

受取方法は

4つの

なかから選べます

POINT 04

すえ置き期間を

(0・5・10年)設定して受取額を

増やせます

理由

02

創業当時から約100年「相互会社※」の会社形態にこだわるフコク生命だから、堅実に経営し、「高い返戻率」や「年金・給付金等の確実なお支払い」を実現することができました。

※「相互会社」とは、保険会社にのみ認められた株主がいない会社形態であり、ともに助け合う「相互扶助」の精神から生まれたご契約者を中心とする組織です。

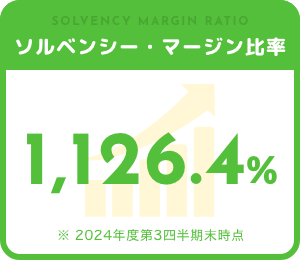

フコク生命は、お客さまの「安心」のために、健全性・収益性の維持・向上に努めながら日々経営しています。

フコク生命は、政監督上の支払余力指標「ソルベンシー・マージン比率」において、十分な支払余力を備える企業だと評価されています。

※ソルベンシー・マージン比率とは通常の予測を超えて発生するリスクに対する支払余力を示すもので、生命保険会社の健全性を数値で表す際に用いられる指標のひとつです。

130.5%※

※返戻率は受取年金総額÷払込保険料総額×100(小数点以下第2位切捨て)で計算しております。

※実際の返戻率は、契約内容により異なります。

【ご契約例】

※被保険者:25歳/保険料払込期間:40年/保険料払込方法:口座振替月払/すえ置期間:10年/年金開始年齢:75歳/毎月の保険料:10,000円/年金受取期間:10年間/ 年金受取方法:10年確定年金定額型 /基本年金額:65.88万円×10年間/払込保険料累計額:4,800,000円/受取年金総額:6,588,000円

25歳の方が55歳まで月々10,000円を30年間払込み、その後10年間すえ置き、65歳から10年間年金を受け取った場合

リニューアル前

受取年金総額3,792,000円

返戻率105.3%

リニューアル後

受取年金総額4,701,000円

返戻率130.5%

※[ご契約例:リニューアル前]

被保険者:25歳/保険料払込期間:30年/保険料払込方法:口座振替月払/すえ置期間:10年/年金開始年齢:65歳/毎月の保険料:10,000円/年金支払期間:10年間/年金受取方法:10年確定年金定額型/基本年金額:37.92万円×10年間/払込保険料累計額:3,600,000円/受取年金総額:3,792,000円

詳しい情報は「資料請求」

でご確認ください。

01

そもそも、公的年金だけでは

将来いくら老後資金が

不足するのでしょうか?

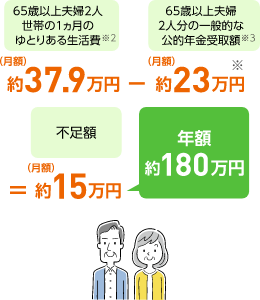

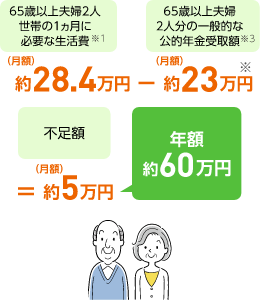

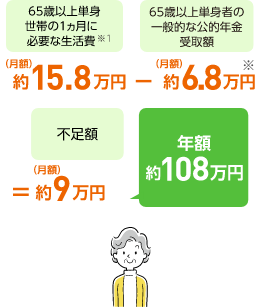

※平均標準報酬(賞与含む月額換算)43.9万円で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

※平均標準報酬(賞与含む月額換算)43.9万円で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

※国民年金のみ受給者の老齢基礎年金1人分の金額(満額)

※1 出典:総務省統計局「2023年家計調査 家計収支編」(消費支出額+非消費支出額)

※2 出典:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」

※3 出典:厚生労働省 報道資料「令和6年度の年金額改定について」

02

”みらいプラス”は、 NISA(新NISA)やiDeCo(個人型確定拠出年金) と何が違うのでしょうか?

”みらいプラス”(個人年金保険)

老後資金準備などの目的で加入する保険商品。一定条件を満たすことで所得控除が受けられます。

1下記条件をみたす個人年金保険に「税制適格特約」 を付加すると個人年金保険料控除が受けられます。

2年間払込保険料のうち、一定金額までが対象となり、 所得税と住民税の計算で最高下記金額の所得控除が受けられます。

所得税最高 40,000円/年間

住民税最高 28,000円/年間

NISA (新NISA)

株式・投資信託などに投資した場合の売却益・配当利益が非課税になる制度です。

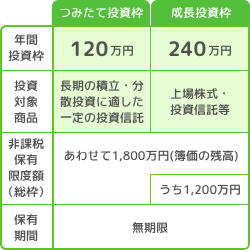

年間で「つみたて投資枠」に120万円、「成長投資枠」に240万円まで投資可能です。あわせて1,800万円まで保有することができるので、老後資金準備などにも活用できます。

![]() (個人型確定拠出年金)

(個人型確定拠出年金)

自営業の方から会社員・公務員まで任意で加入でき、ご自身で運用商品を選んで掛金を運用できる年金制度です。

1自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。

2国民年金の加入者であれば原則誰でも加入でき、掛金は最長65歳まで拠出可能です。

3掛金は全額所得控除になります。

【月額5,000円からはじめられ、途中で変更(増額)可能です。】【職業により拠出限度額は異なります。】

4自分で選んだ運用商品(定期預金・保険商品・投資信託など)で掛金を運用できます。

5運用した資産は、60歳以降に年金または一時金として受け取れます。【途中の払出しはできません。】

それぞれのメリット・デメリットを考慮しながら、

バランスよく備えることが大切です。

※フコク生命のお客さまアドバイザーは、NISA(新NISA)やiDeCo(個人型確定拠出年金)の一般的な制度内容を説明することはできますが、運用商品に関する説明や勧誘をすることはできませんのでご了承ください。

※2024年3月現在の情報です。NISA(新NISA)やiDeCo(個人型確定拠出年金)の詳細は、厚生労働省や金融庁のホームページ等をご確認ください。

03

老後資金、教育資金…準備しないといけないのは分かっているけど、いろいろな選択肢があって迷ってしまいます。

フコク生命のお客さまアドバイザーにご相談ください。

小さな疑問や不安なポイントも保険のプロがしっかりサポートします。

お客さまの人生設計や、ご家庭の状況に応じた最適なプランを提案させていただきます。

契約できる年齢は何歳から何歳ですか?

0歳から60歳までとなります。

健康状態に不安があるのですが申込できますか?

健康状態の告知はなく、職業告知のみでご加入いただけます。

契約までの流れを教えてください

こちらをご覧ください。

記載の税務上の取扱いは、2024年3月現在の税制によるものです。

実際の取扱い等につきましては、税理士または所轄の国税局・税務署にご確認ください。

本ページは商品の概要や代表事例示しており、支払事由や制限事項のすべてを記載したものではありません。

ご検討にあたっては「保険設計書(契約概要)」「特に重要な事項のお知らせ(注意喚起情報)」「ご契約のしおり―定款・約款」、「ご注意事項」を必ずご確認ください。

詳しい情報は「資料請求」

でご確認ください。