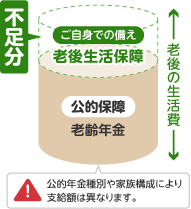

老後の生活資金不足のリスク

老後の生活を守るための公的保障として「老齢年金」があります。

「老齢年金」には、「老齢基礎年金」と「老齢厚生年金」があります。加入している年金の種別によって支給額が異なることなどを確認しましょう。

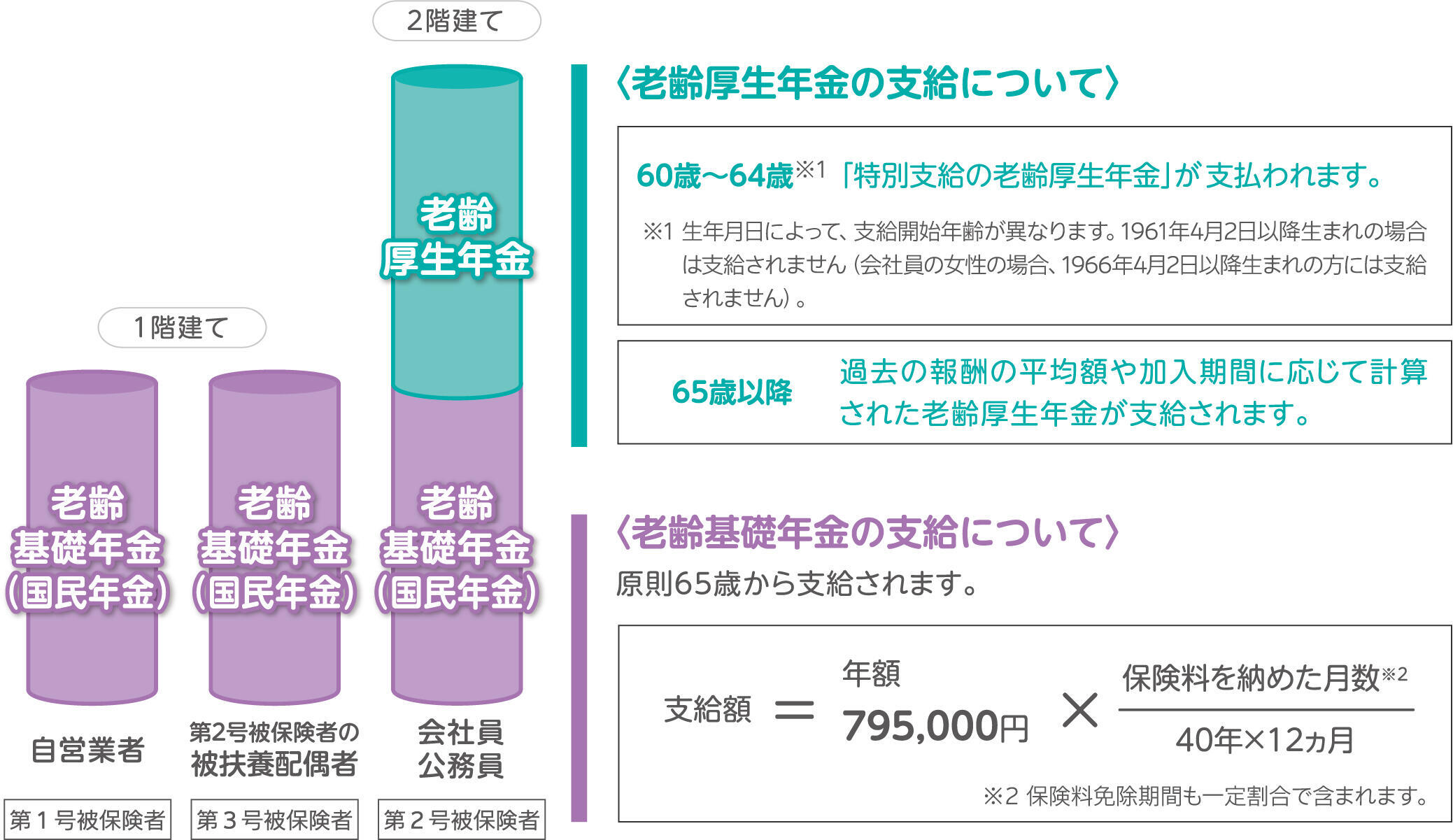

老齢年金とは

加入する年金などによって支給額が異なります。

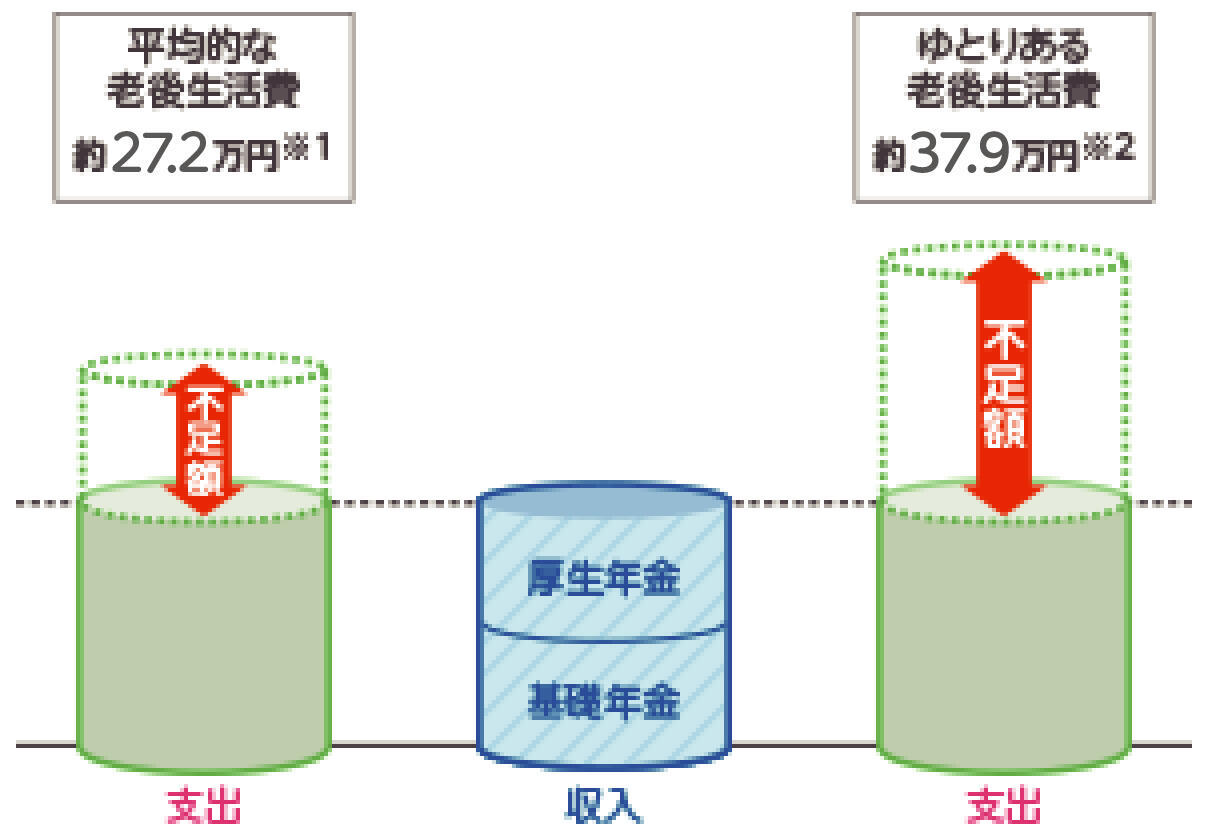

老後の生活費と老齢年金の支給額

老後の生活費は、どのような老後生活を望むかによって大きく異なります。ご自身の望む老後生活に対して、どのくらいの老齢年金が支給されるのかを確認しましょう。

必要額は望む生活水準によりさまざまです。

-

※1

出典:総務省統計局「2022年家計調査 家計収支編」(消費支出額+非消費支出額)

-

※2

出典:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」

老齢年金の支給額は?加入する年金によってどれくらい違うの?

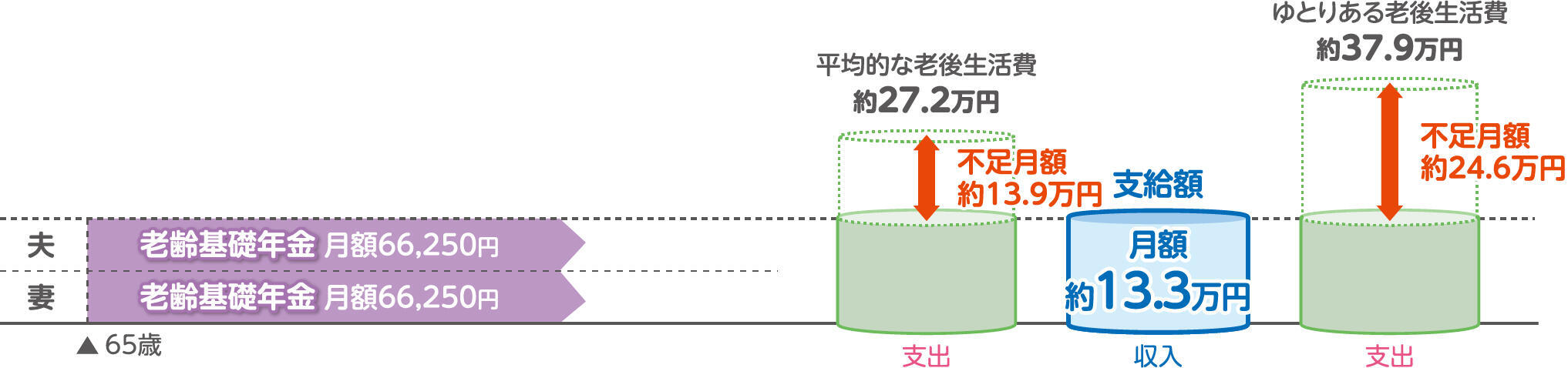

試算設定条件

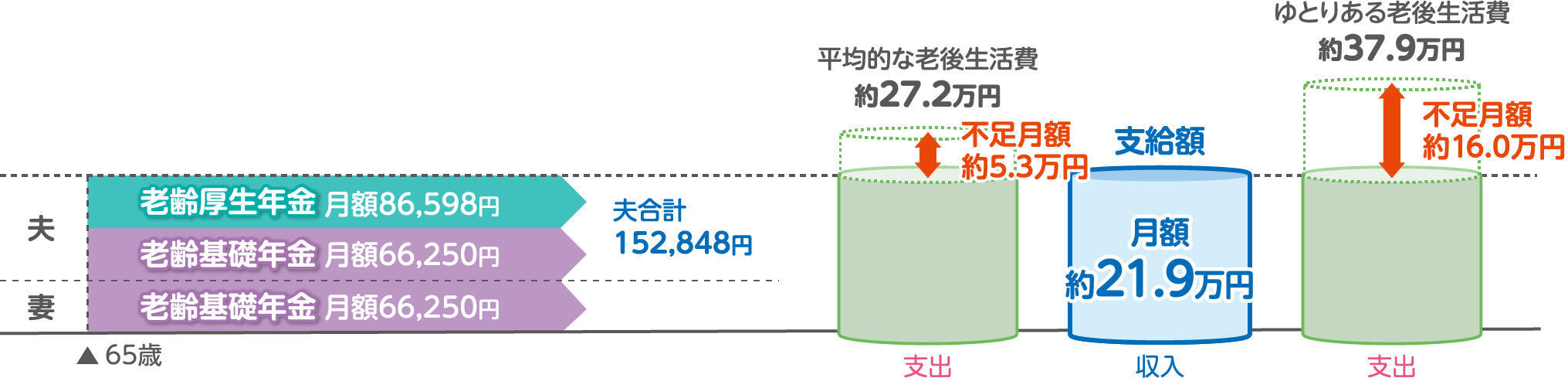

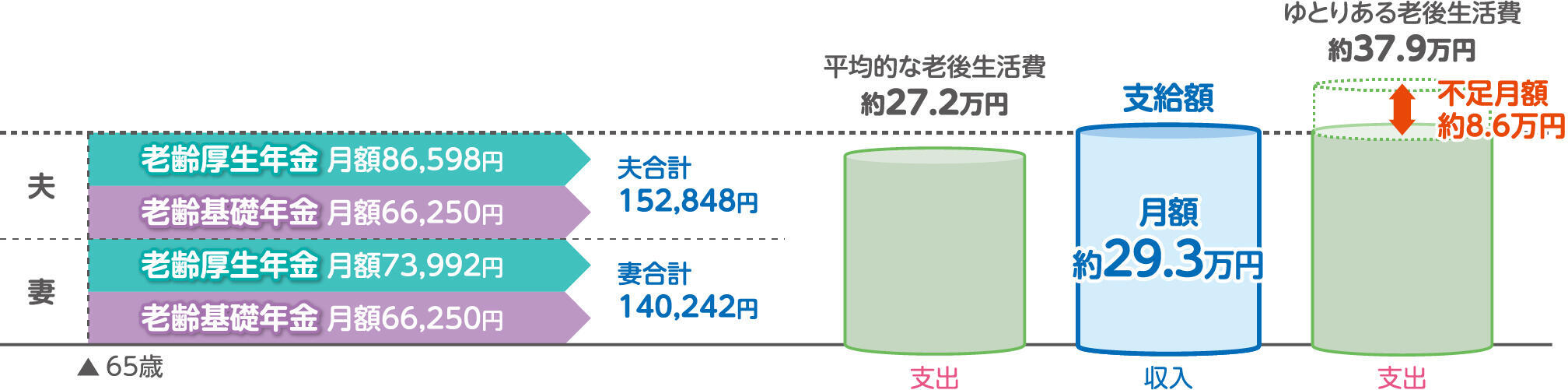

夫

公的年金加入期間/40年(480ヵ月)、会社員の場合、2003年3月以前20年・平均標準報酬月額30万円/

2003年4月以後20年・平均標準報酬額40万円

妻

公的年金加入期間/40年(480ヵ月)、会社員の場合、2003年3月以前20年・平均標準報酬月額25万円/

2003年4月以後20年・平均標準報酬額35万円

- ※

下記の年金額は2023年4月時点の価格で算出した新規裁定者(67歳以下)の計算上の目安額であり、実際の支給額を約束するものではありません。

ケース1 夫:自営業者、妻:専業主婦の場合

ケース2 夫:会社員、妻:専業主婦の場合

ケース3 夫:会社員、妻:会社員の場合

自営業者(国民年金)は会社員・公務員(厚生年金)に比べ支給額が少ないため、「ご自身での備え」の必要性はいっそう高まります。

このページに記載されている公的保障制度に関する記載やその他の制度・数値などは、2023年4月現在のものです。

フコク生命のお客さまアドバイザーからのアドバイス

老齢年金は、加入する年金などによって受給金額が異なります。まずはご自身の家庭の場合、おおよそいくら受給できるのかを知ることで、退職後の資金計画が立てやすくなるでしょう。

現在の平均寿命を考えると、老後期間は20年、30年と長期にわたります。老後で必要になる資金に対して受け取れる年金が少ない場合、その差額が多ければ多いほど、切実な問題になります。

どのような手段で老後生活費の不足を補うかということは早いうちから検討し、充実したセカンドライフを送りたいものですよね。

お客さまアドバイザー

須藤 由紀子(FP2級保有者)

※2023年6月現在

![]()

5つのリスクがわかったら、次は保障の備え方について考えてみましょう。

ライフコンパス

フコク生命は、「ライフコンパス」をお届けしています。

「ライフコンパス」とは、将来のリスクに対する備えについて、公的保障を含めた収支シミュレーションをもとに、わかりやすくお伝えするサービスです。

詳しくは、フコク生命お客さまセンターまでお問合わせください。