保険お役立ちコラム

間違いやすい収入保障保険・所得補償保険・就業不能保険の違いを解説

- ※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

公開時点の年金額にもとづいた支給額であり、実際の支給額を約束するものではありません。

本記事で紹介している就業不能保障特約「はたらくささえプライム」は特約組立型総合保険「未来のとびら」に付加できる特約です。

収入保障保険とは?

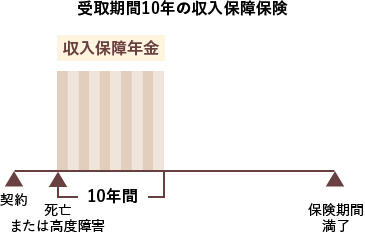

収入保障保険とは、死亡または高度障害状態になった場合に、契約時に定めた期間、一定額の保険金を年金形式で受け取れるタイプの保険です。受取方法は年金形式だけではなく、一括で受け取ることも可能です(保険商品による)。

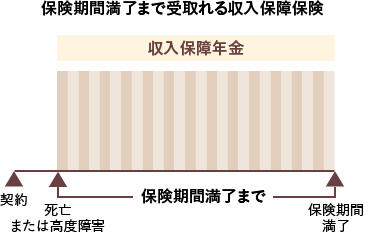

収入保障保険は、年金受取期間が“10年などに定まった”タイプのものと“保険期間の残りの期間ずっと受け取れる”タイプの2種類があります。

収入保障年金を“保険期間の残りの期間ずっと受け取れる”タイプの収入保障保険は、その仕組上、死亡または高度障害状態になった後の保険期間(残りの期間)が長いほど収入保障年金の受取回数が多く受取総額が多くなり、残り期間が短くなるほど受取総額が少なくなります。つまり、死亡または高度障害状態になる前の期間が長くなるほど受取総額が少なくなっていく仕組みの保険です。

一般的な世帯では、年を経るごとに、子ども独立までの期間が短くなり、住宅ローンの残債なども少なくなるので、死亡保障の必要額は年々下がっていきます。

今5,000万円の死亡保障が必要な方でも、5年後・10年後はもっと少ない金額の保障で十分になってきます。

収入保障年金を保険期間の残りの期間ずっと受け取れるタイプの収入保障保険は、このような死亡保障の必要額に合わせた合理的な保険設計が可能で、受取総額が年々少なくなる分、保障額が一定の定期保険と比べて割安な保険料で大きな保障を用意できます。また、このタイプの保険は保険期間が“60歳まで”など、長期間になるので、ずっと同じ保険料で必要な保障を続けられるところもメリットです。

未来のとびらの特約のひとつである「収入保障特約<逓減型>(2022)」は、このタイプの収入保障保険で、死亡または所定の高度障害状態に該当したとき、保険期間満了まで毎年年金を受け取れます。

保障が必要な期間と必要額を理解したうえで、保険金額・保険期間を設定して加入すれば、保険料支払総額を抑えた合理的な準備をすることが可能です。

所得補償保険とは?

所得補償保険は生命保険ではなく損害保険にあたります。ケガや病気で入院(自宅療養を含む)して、働けなくなった場合の収入の減少を補償する保険で、支払要件に該当した場合、毎月一定額の保険金を受け取れます。保険期間は一般的に1年~5年と短く、保険を継続するためには更新が必要で、支払要件に該当した場合に保険金を受け取れる期間は、長くても2年が一般的です。

所得補償保険は、ケガや病気で働けない場合に公的保障ではまかなえない収入減をカバーする保険なので、自分がどのような公的保障を受けられるかを確認した上で、必要な保険金額を決めることがポイントです。

ただし、設定できる保険金額は一般的に契約前12ヵ月の所得の50%~70%が上限です。

就業不能保険とは?

就業不能保険とは、ケガや病気で長期入院や在宅医療となり、就業不能状態が一定期間継続した場合に、収入減少を保障する保険で、生命保険会社が取り扱います。就業不能保険の保険期間は、所得補償保険よりも長いケースが多く、60歳まで、70歳までというように“年齢”や、10年、20年といった“年数”で保険期間を決めていきます。

就業不能保険には、就業不能状態になった場合の保険金(給付金)の受取期間が決まっているタイプのものと、就業不能状態が継続する限りずっと受け取れるタイプのものとあり、ずっと受け取れるタイプの就業不能保険のほうがいざという時の安心度は高いといえます。

就業不能保険も保険加入の目的は所得補償保険と基本的に同じなので、自分がどのような公的保障を受けられるかを確認した上で、必要な保険金額を決めていくことがポイントです。

就業不能時の収入減少をカバーし、いち早く、切れ目なく、長くなっても、あなたの生活費をサポートする未来のとびらの特約「はたらくささえプライム」

収入保障保険・所得補償保険・就業不能保険の違いを比較して解説!

収入保障保険と所得補償保険、就業不能保険の違いをまとめてみました。

| 給付金の受け取り条件 | 保障(補償) | 保険料の支払期間 | 保険期間 | 保険の目的 | 取り扱う保険会社 | |

|---|---|---|---|---|---|---|

| 収入保障保険 | 死亡・高度障害 | 一般的に、60歳、70歳など | 本人に万一のことがあった場合の家族の生活費等を補う | 生命保険会社 | ||

| 所得補償保険 | ケガ・病気 | 一般的に、1年、2年など | ケガや病気で働けなくなった場合の収入減少を補う | 損害保険会社 | ||

| 就業不能保険 | ケガ・病気・精神疾患 | 一般的に、60歳、70歳など | 生命保険会社 | |||

ケガや病気で被保険者本人が受け取る給付金に税金はかからないので、所得補償保険と就業不能保険の給付金や年金は非課税ですが、収入保障保険の保険金は配偶者などが受け取るため、相続税などが課税されるという違いもあります。※1

- ※1出典:国税庁「疾病により重度障害となった者以外の親族が保険金の支払を受けた場合」

出典:国税庁「No.1750 死亡保険金を受け取ったとき」

収入保障保険・所得補償保険・就業不能保険はどんな人に必要?

収入保障保険・所得補償保険・就業不能保険の違いをふまえて、それぞれの保険がどのような人におすすめなのかを見ていきましょう。

収入保障保険がおすすめな人

収入保障保険は、被保険者が死亡・高度障害状態となってしまったときに保険金が受け取れます。そのため、遺された家族が経済的に困ることが無いよう、一家の大黒柱が加入することがほとんどです。保険期間満了までずっと受け取れるタイプの収入保障保険は、定期保険を更新しながら保障を続けた場合と比較してトータルの保険料が割安なので、お子さまが小さいうちは少ない掛金で大きな保障を用意したい、お子さまが成長するにつれて保障を小さくして合理的に備えたいと考える、子育て世帯の方におすすめです。

所得補償保険がおすすめな人

所得補償保険はケガや病気で働けなくなったときの公的保障などがない個人事業主の方におすすめです。

ただし、会社員・公務員でも働けなくなったときの公的保障だけでは不安な場合は、検討しても良いでしょう。

就業不能保険がおすすめな人

就業不能保険は所得補償保険と保障内容が似ていますが、所得補償保険とは異なり、職業にかかわらず、病気・ケガによる入院や在宅医療が長期化した場合に保険金(給付金)が受け取れる保険です。フコク生命の就業不能保障特約「はたらくささえプライム」の場合、専業主婦の方も加入できます。入院などの長期化で主婦が家事ができなくなった場合などに、保険金(給付金)で家事代行サービスを利用するなどの活用もできるので、就業不能保障保険はどのような職業の方でもおすすめです。

まとめ

収入保障保険と所得補償保険、就業不能保険の3つは言葉は似ていますが、収入保障保険は死亡・高度障害状態の場合に残された家族の生活を保障するものです。所得補償保険と就業不能保険は、基本的には働けなくなったときの生活を保障するものです。所得補償保険は純粋に所得補償が目的な保険である一方、就業不能保険は職業の有無にかかわらず加入でき、保険金(給付金)をさまざまなニーズに活用することができる点が所得補償保険とは異なるところです。

加入目的が異なるので、収入保障保険と所得補償保険・就業不能保険はどちらか一方に加入すれば良いのではなく、組み合わせて加入する必要があるといえるでしょう。

それぞれの保険の内容を理解して、さまざまなリスクに備えましょう。

フコク生命の特約組立型総合保険「未来のとびら」では、収入保障特約<逓減型>と就業不能保障特約(はたらくささえプライム)を含む、さまざまなリスクに対応する特約を組み合わせられます。

自分に合った備えを確認の上、必要な保障を提案しますので、一度ご相談してみてください。

自分に合った備えを確認の上、必要な保障を提案しますので、一度ぜひご相談ください。

2026年03月27日

カテゴリ

キーワード

資料請求・ご相談