保険お役立ちコラム

就業不能保険は必要?

加入者へのアンケート公開!

就業不能保障保険に関するアンケートの結果を紹介します。

本記事は「はたらくささえプラス」販売開始にあたり2020年に実施したアンケートより抜粋したものです。 “人生100年時代”を生きる全国の会社員/自営業/フリーランス/主婦(夫)など計1,250名を対象に、「70歳までの就労意識」をテーマとした調査を実施しました。

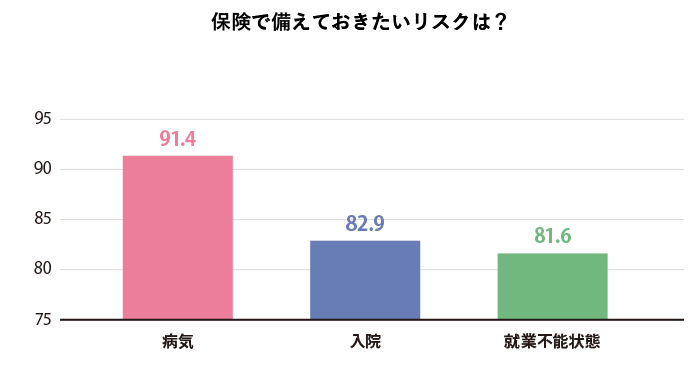

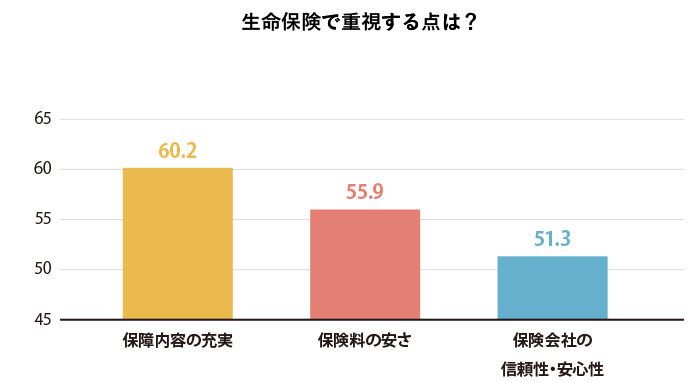

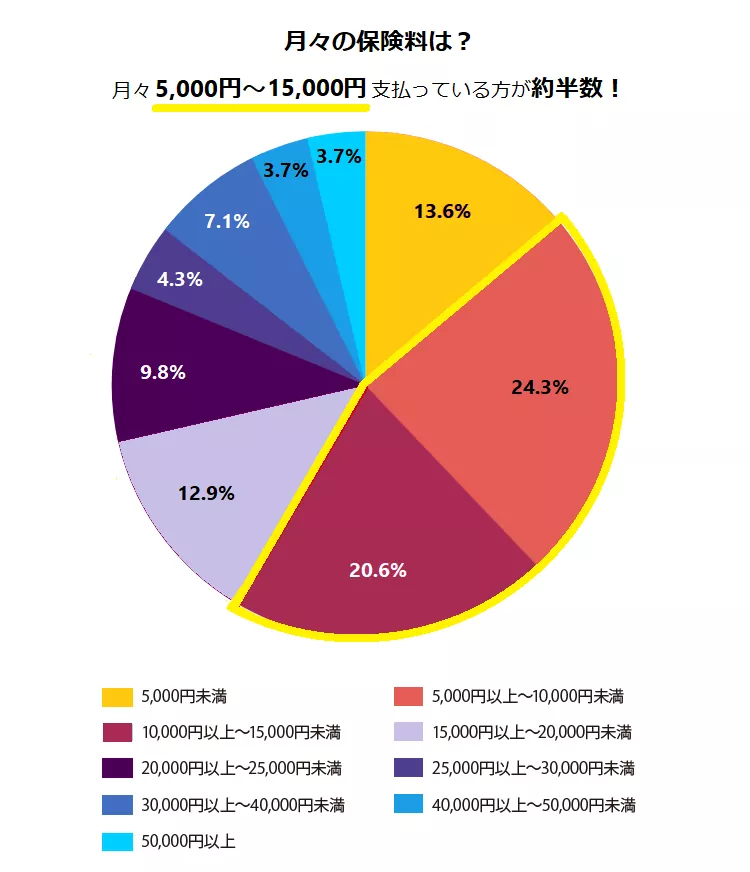

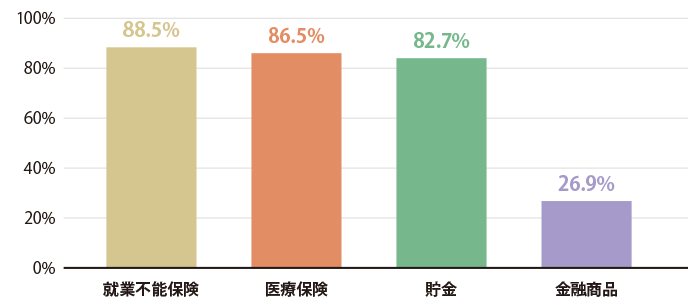

生命保険全般に関するアンケート

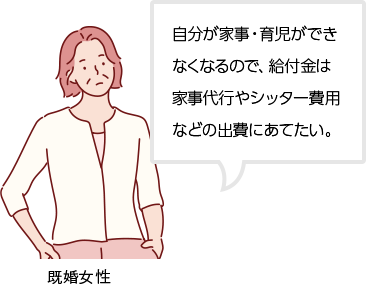

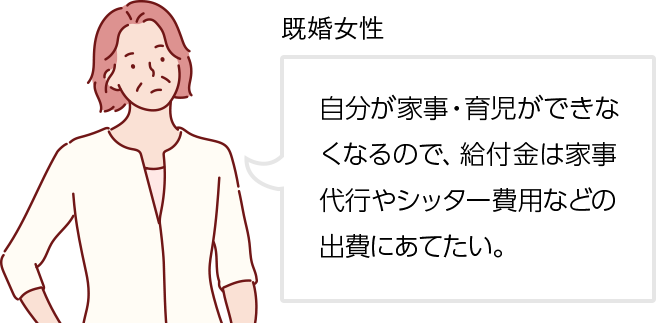

就業不能に関するアンケート:女性

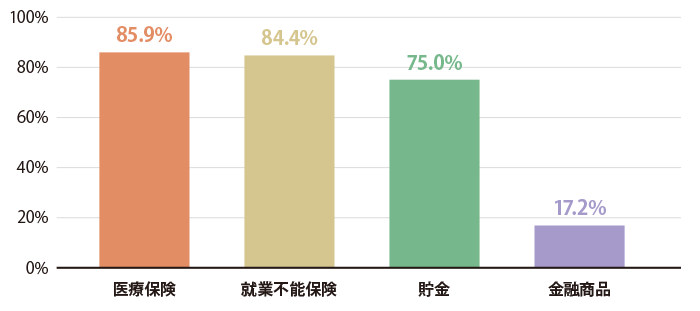

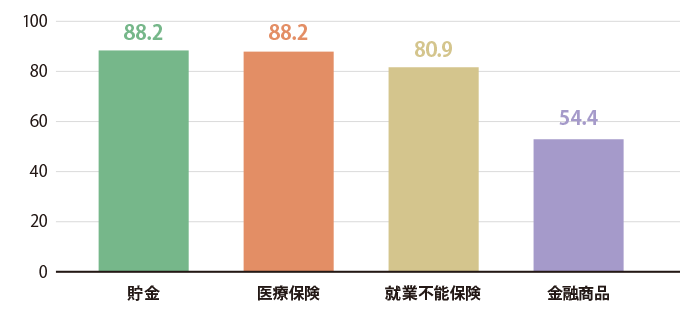

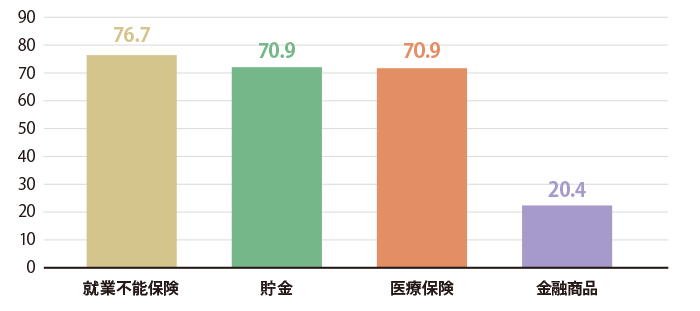

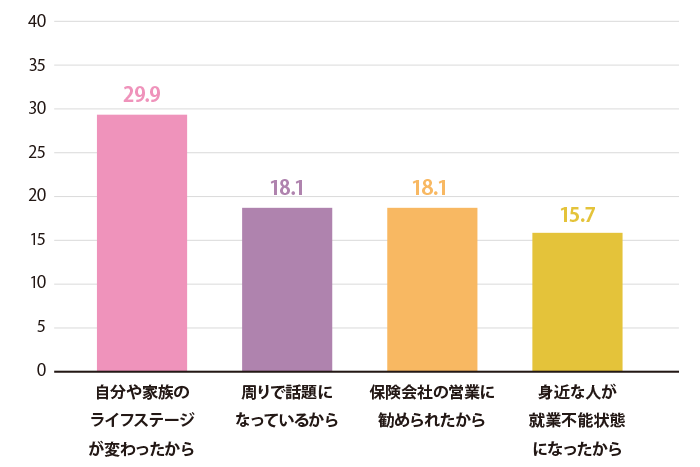

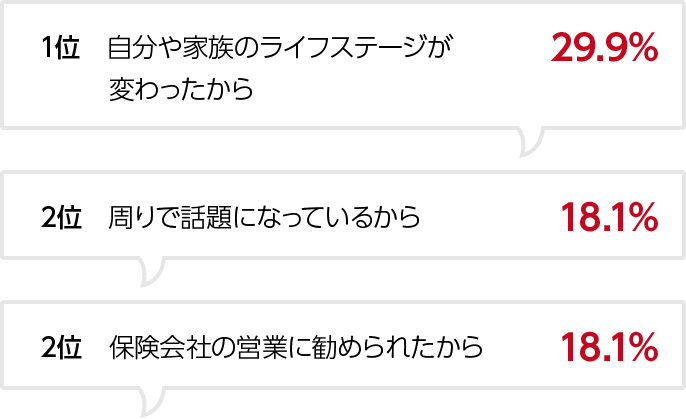

20代

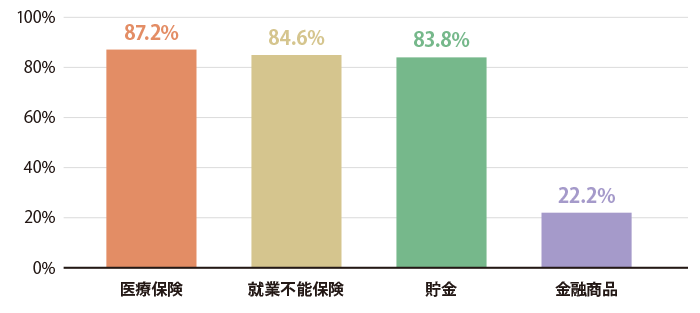

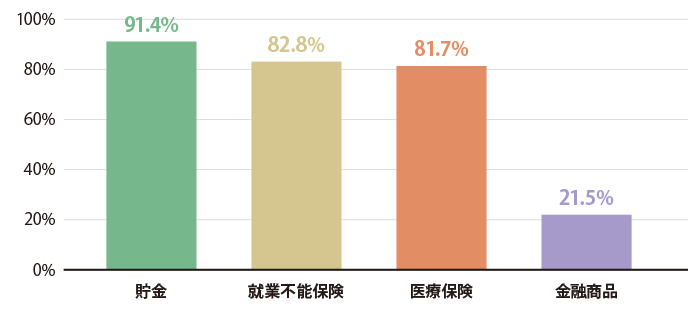

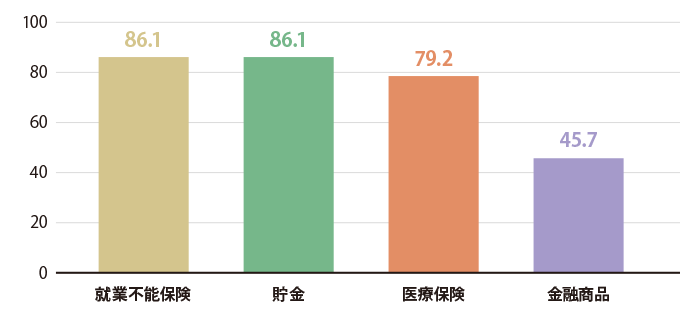

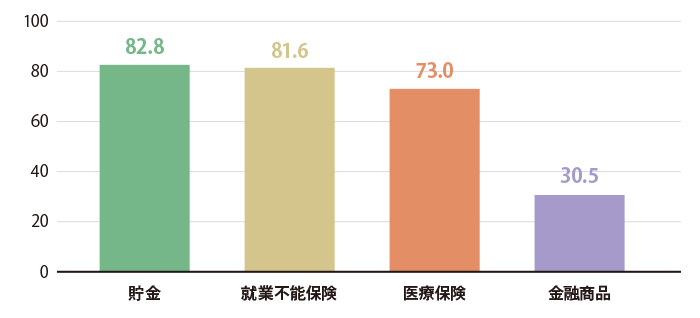

就業不能リスクに備えておきたい方法は?(複数回答)

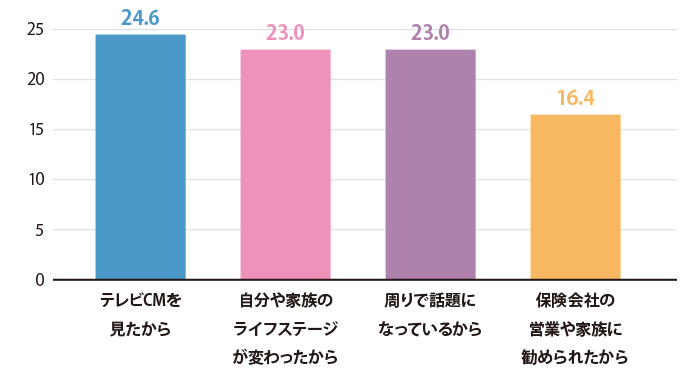

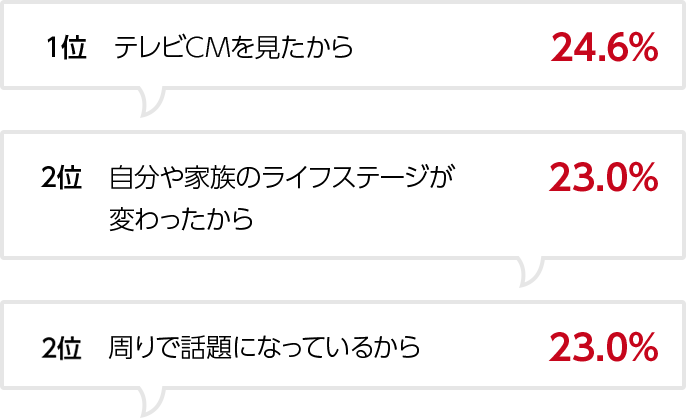

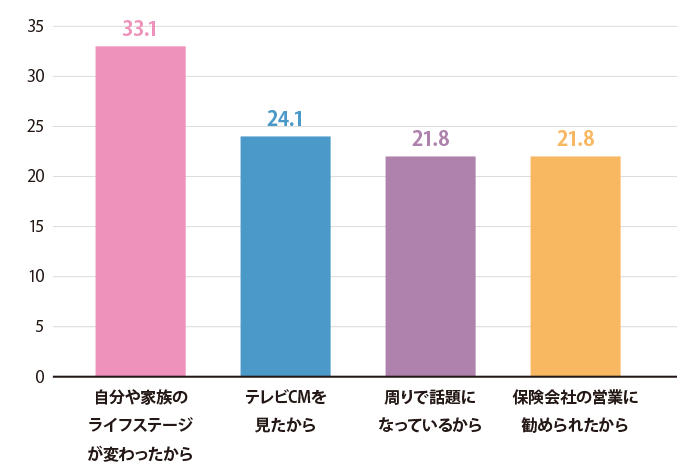

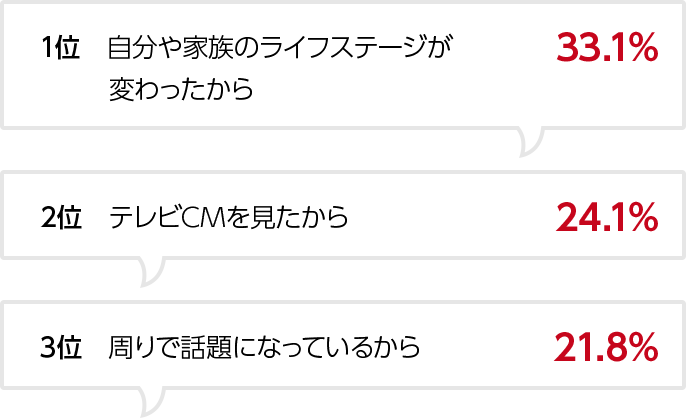

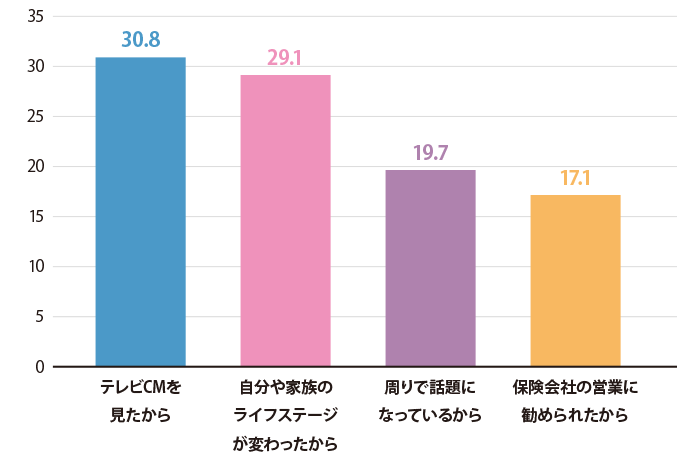

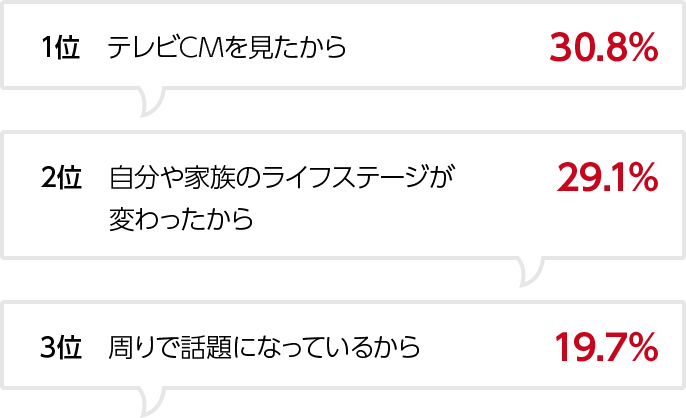

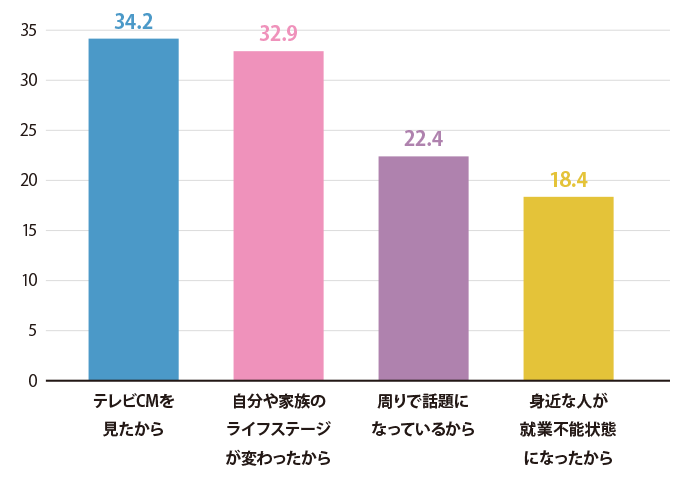

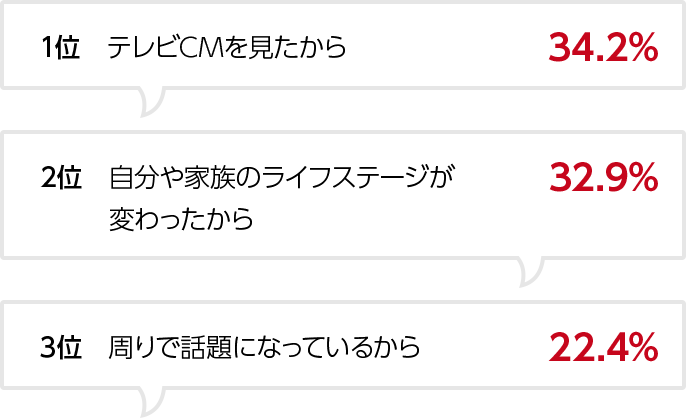

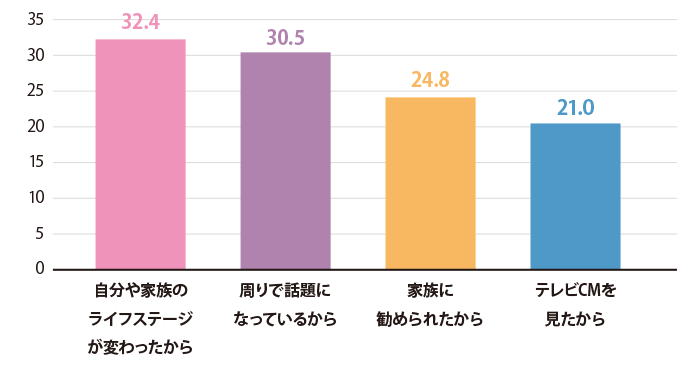

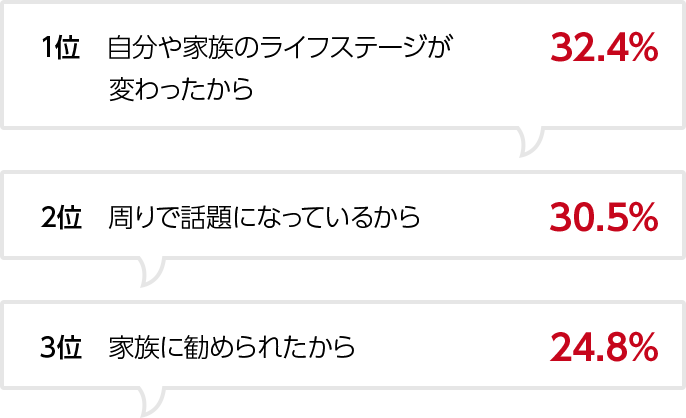

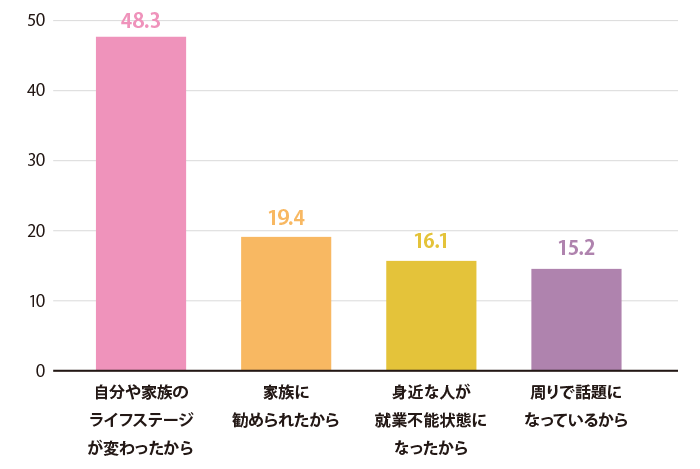

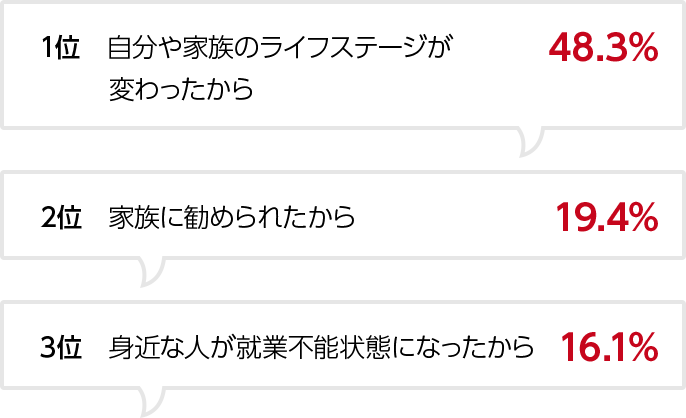

就業不能保険へ加入したきっかけは?(複数回答)

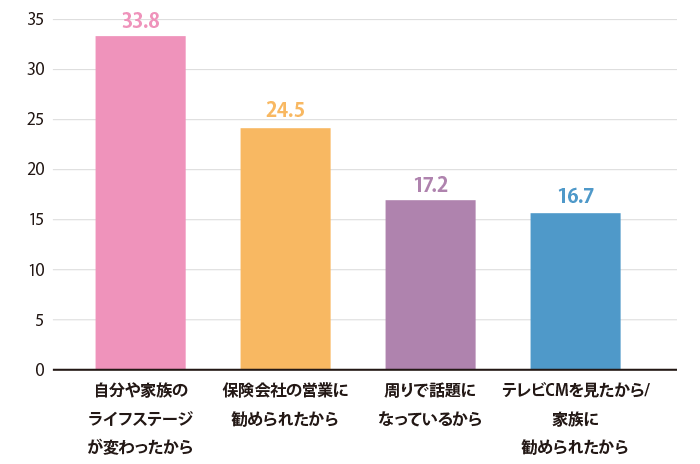

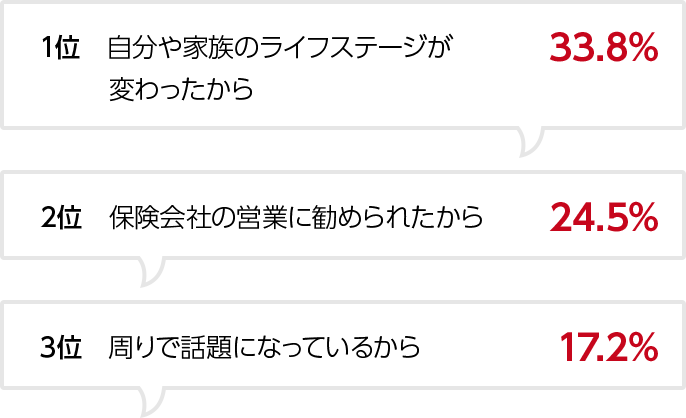

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

63.9%

2位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

59.0%

3位就業不能状態が1年以上継続すると

70歳まで「就業不能年金」を受け取れる

54.1%

3位「精神疾患」による就業不能状態も

保障対象になっている

54.1%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

30代

就業不能リスクに備えておきたい方法は?(複数回答)

就業不能保険へ加入したきっかけは?(複数回答)

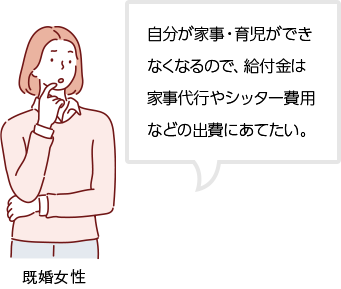

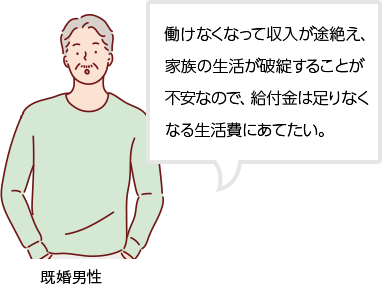

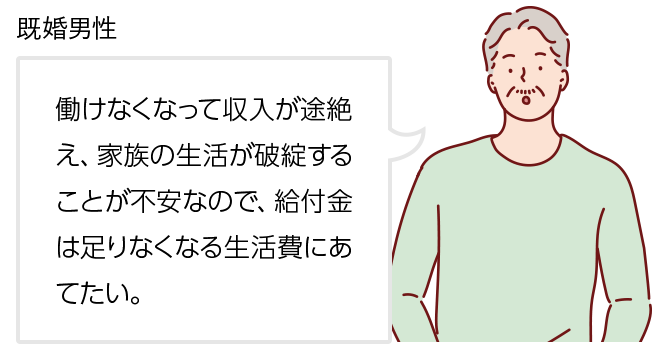

ちなみに・・・

既婚の男女では想定する経済リスクが

異なります。

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

69.2%

2位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

66.2%

3位就業不能状態から回復しても1年間は

毎月「就業不能給付金」を受け取れる

60.9%

4位「精神疾患」による就業不能状態も

保障対象になっている

55.6%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

40代

就業不能リスクに備えておきたい方法は?(複数回答)

就業不能保険へ加入したきっかけは?(複数回答)

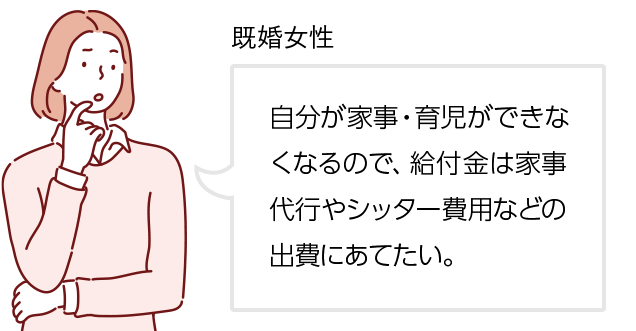

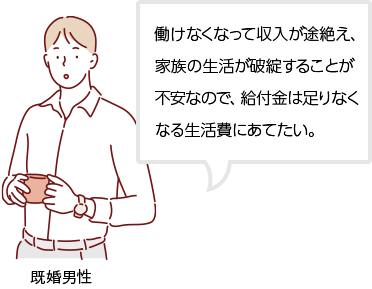

ちなみに・・・

既婚の男女では想定する経済リスクが

異なります。

また、子どもの年齢によって経済不安に対する備えの視点が異なります。

幼児がいる

中学生以上

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

54.7%

1位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

54.7%

3位就業不能状態から回復しても1年間は

毎月「就業不能給付金」を受け取れる

39.3%

3位就業不能状態が1年以上継続すると

70歳まで「就業不能年金」を受け取れる

39.3%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

50代

就業不能リスクに備えておきたい方法は?(複数回答)

就業不能保険へ加入したきっかけは?(複数回答)

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

57.9%

2位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

51.3%

3位就業不能状態が1年以上継続すると

70歳まで「就業不能年金」を受け取れる

46.1%

3位就業不能状態から回復しても1年間は

毎月「就業不能給付金」を受け取れる

46.1%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

就業不能に関するアンケート:男性

20代

就業不能リスクに備えておきたい方法は?(複数回答)

就業不能保険へ加入したきっかけは?(複数回答)

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

39.0%

2位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

38.1%

3位就業不能状態が30日継続すると1年間に渡って毎月

「就業不能給付金」を受け取れる

37.1%

4位「精神疾患」による就業不能状態も

保障対象になっている

36.2%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

30代

就業不能リスクに備えておきたい方法は?(複数回答)

就業不能保険へ加入したきっかけは?(複数回答)

ちなみに・・・

既婚の男女では想定する経済リスクが

異なります。

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

39.8%

2位就業不能状態が1年以上継続すると70歳まで

「就業不能年金」を受け取れる

36.0%

3位「精神疾患」による就業不能状態も

保障対象になっている

34.6%

4位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

33.6%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

40代

就業不能リスクに備えておきたい方法は?(複数回答)

就業不能保険へ加入したきっかけは?(複数回答)

ちなみに・・・

既婚の男女では想定する経済リスクが

異なります。

また、子どもの年齢によって経済不安に対する備えの視点が異なります。

幼児がいる

中学生以上

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

46.1%

2位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

38.7%

3位就業不能状態から回復した場合でも

70歳まで「就業不能年金」を受け取れる

35.3%

4位就業不能状態が1年以上継続すると

70歳まで「就業不能年金」を受け取れる

34.8%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

50代

就業不能リスクに備えておきたい方法は?(複数回答)

就業不能保険へ加入したきっかけは?(複数回答)

就業不能保険の特徴のうち、加入する動機になると思うものは?(複数回答)

1位入院だけでなく、在宅療養による

就業不能状態でも給付金を受け取れる

50.4%

2位「就業不能年金」が受け取れる状態になった場合、

以後の保険料の支払いが不要になる

37.0%

3位就業不能状態から回復した場合でも

70歳まで「就業不能年金」を受け取れる

34.6%

4位就業不能状態が1年以上継続すると

70歳まで「就業不能年金」を受け取れる

30.7%

\あなたにぴったりな特約がわかる!/

おすすめ特約診断

2020年03月27日

カテゴリ

キーワード

資料請求・ご相談