![]()

複合型保障 未来のとびら

メニュー

未来のとびらの特長

「未来のとびら」は、シンプルで分かりやすい商品ラインアップの中からあなたにとって必要な保障だけを選んで作れる生命保険です。

POINT 1

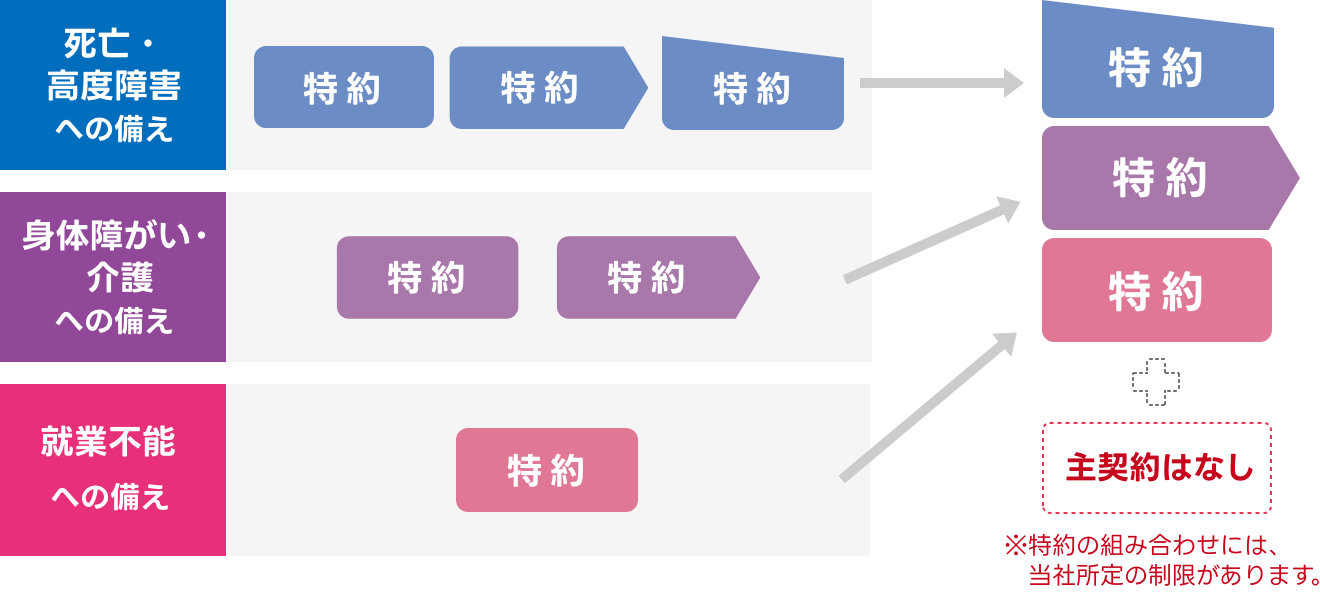

保障(特約)を選べる

「未来のとびら」は、必要な保障を必要な分だけ自由に組み合わせることができます。また、加入が必須の“主契約”がないため、無駄のない保障をご準備いただけます。

POINT 2

さまざまなリスクに備えられて安心

豊富な保障ラインアップの中から、お客さまに必要な保障を組み合わせてご加入いただけます。

![]()

保障ラインアップ

-

死亡・

死亡・

高度障害 (4件) -

身体障がい・

身体障がい・

介護 (4件) -

就業不能

(1件)

就業不能

(1件)

-

病気・

病気・

ケガ (10件) -

高度な

高度な

がん治療 (1件) -

その他

(5件)

その他

(5件)

![]()

就業不能時の収入減少をカバーし、いち早く、より長く、あなたの生活費をサポートする特約です。

![]()

介護と認知症をダブルに保障するあんしんの特約です。

POINT 3

シンプルで分かりやすい

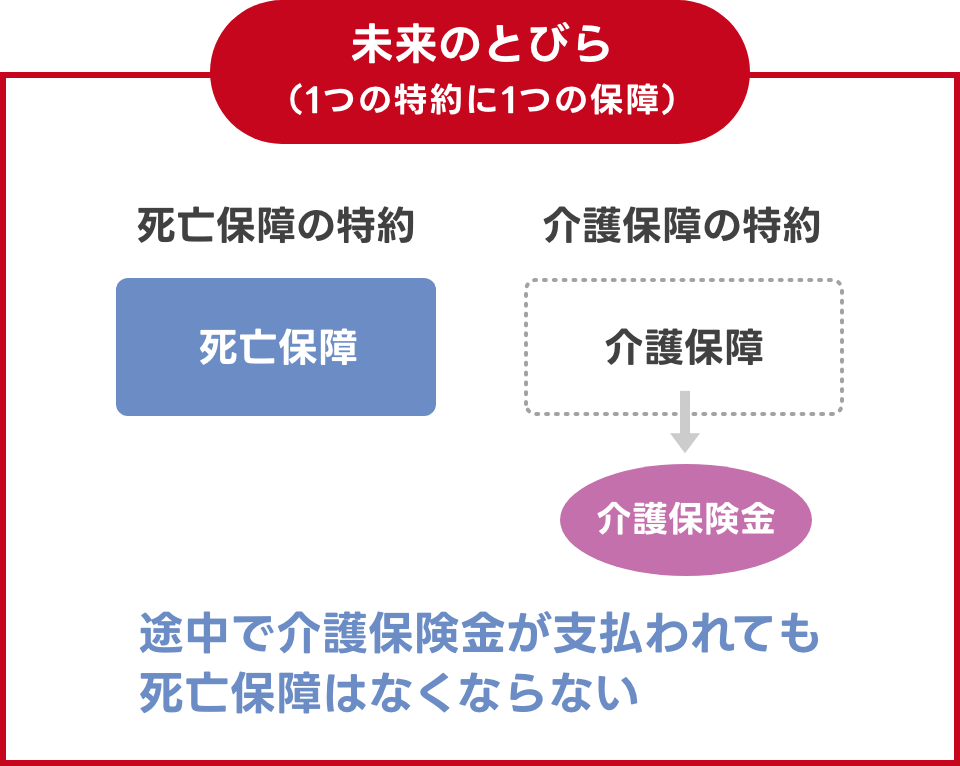

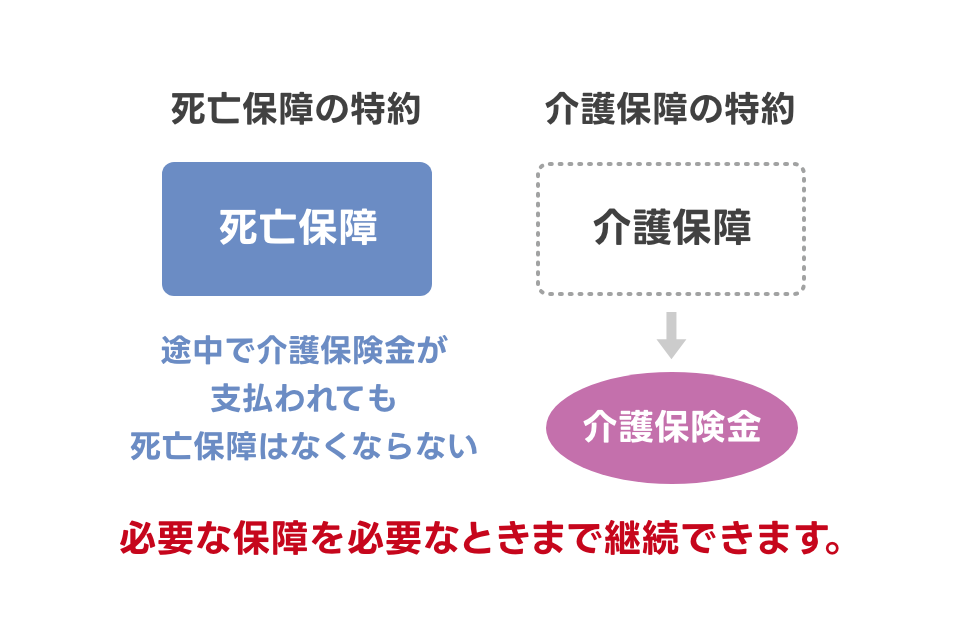

「未来のとびら」の特約は、ひとつの特約に“ひとつ”の保障。

必要な保障を選びやすく、支払内容が分かりやすいのが特長です。

これまでの生命保険のように主契約を解約すると付けた特約・保障も自動的に解約とならず、必要な保障を必要なときまで継続できます。

TIPS

これまでの生命保険と

「未来のとびら」の違い

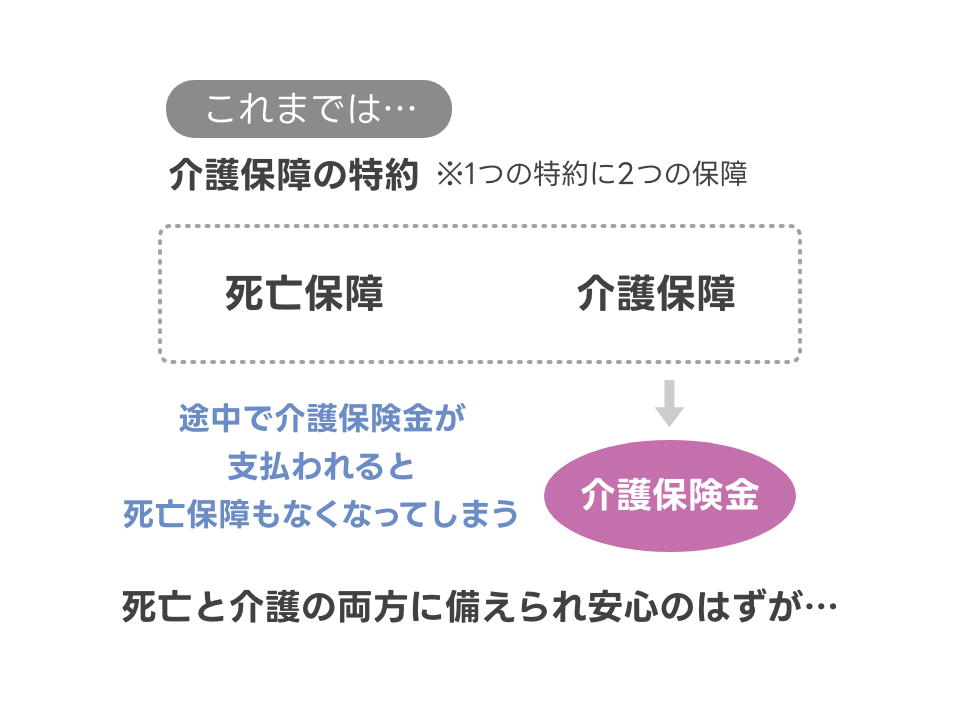

これまでの一般的な生命保険商品は、メインの保障である「主契約」と、その内容をさらに充実させるための「特約」から構成されていました。

特約はあくまで「オプション」という位置付けで、それ単体では契約できず、また、主契約を解約すると特約も自動的に解約となります。

フコク生命の「未来のとびら」は生命保険の仕組みを根本から考え直し、主契約という概念を捨て、「一人ひとりが必要な特約だけを組み合わせられる保険」として作り出されました。

資料請求・ご相談

フコク生命お客さまセンター

0120-259-817

受付時間

平日 9:00~17:00

(12/30〜1/3を除く)

電話で相談