保険お役立ちコラム

20代には保険が必要?わかりやすく徹底解説!

目次

20代には保険が必要?

わかりやすく徹底解説!

20代のうちは保険に加入しなくてもいいのでは?と思っていませんか?

一方、家族や周りの友人から「社会人になったら保険は入っておいたほうがよい」とアドバイスを受けて、考えている方も多いでしょう。

保険は若いうちに入っておいたほうがよいと言われています。その理由も含め、20代の方が保険について知っておくべきポイントをわかりやすくお話ししていきます。

一方、家族や周りの友人から「社会人になったら保険は入っておいたほうがよい」とアドバイスを受けて、考えている方も多いでしょう。

保険は若いうちに入っておいたほうがよいと言われています。その理由も含め、20代の方が保険について知っておくべきポイントをわかりやすくお話ししていきます。

20代でも保険は必要?

知っておきたい3つの基本

若いうちから加入したほうが得?

「保険は若いうちに入ったほうが保険料が安くなるのでお得だ」という話を聞いたことはありませんか?

これは本当です。20代など若い方は30代や40代の方と比較して、保険料が安くなる傾向にあります。保険料は、病気になるリスク、死亡するリスクを年齢別に算出し、決めています。他にも、様々な計算をし、実際の保険料は決まります。

病気になるリスク、死亡するリスクは年齢を重ねるほど高くなるので、若いうちに入ったほうが保険料が安くなる傾向にあるのです。

また保険によっては、万が一のときに備えるだけでなく、将来のための資金準備となる保険もあります。

これは本当です。20代など若い方は30代や40代の方と比較して、保険料が安くなる傾向にあります。保険料は、病気になるリスク、死亡するリスクを年齢別に算出し、決めています。他にも、様々な計算をし、実際の保険料は決まります。

病気になるリスク、死亡するリスクは年齢を重ねるほど高くなるので、若いうちに入ったほうが保険料が安くなる傾向にあるのです。

また保険によっては、万が一のときに備えるだけでなく、将来のための資金準備となる保険もあります。

保険は、病気やケガ、万が一に備えるために加入する

保険は、病気やケガ、万が一のことがあったときに、経済的な不安を抱えた自分や家族(両親や配偶者・子ども)の生活を守ります。

ここではどんな保険の種類があるのか、代表的なものを下表にまとめました。

一概に死亡保険といっても、「定期保険」や「終身保険」もあります。その他にも、保険には様々な種類があり、同じ保険でも保険会社によって様々な保険商品があります。

フコク生命の保険については、「保険商品一覧」よりご覧いただけます。

ここではどんな保険の種類があるのか、代表的なものを下表にまとめました。

保険の種類

役割

保険をかけた対象者(被保険者)が亡くなった場合、遺された家族が保険金を受け取る。主な使用用途は、葬儀費用や遺された家族の生活費など。

病気やケガで入院したり、手術を受けるなど、治療にかかった費用を保障する。

病気やケガで働けなくなったとき、公的保障ではまかなえない費用を保障する。家族の生活費をサポートする。

「がん」による入院・手術・通院などの治療を保障する。

子どもの教育資金を計画的に貯蓄できる。万が一、契約者である親が亡くなった場合、以後、保険料の支払いは不要となり、契約時に決めた祝金や満期保険金を受けとれる。

養老保険

一定の保障期間を定めて加入する万が一のための保障。満期時に、死亡保険金と同額の満期保険金が支払われる。

フコク生命の保険については、「保険商品一覧」よりご覧いただけます。

20代の月の支払いは平均1.0万円

保険に加入するとして、保険料は実際にどれくらいかかるのか、初めて加入を考えている方は、とても気になる点です。

公益財団法人『生命保険文化センター』の調査(※1)によると、20代の保険料の支払いは平均して毎月1.0万円であることがわかります。年齢別の月々の保険料払込額は次の通りです。

※データの「年間払込保険料」を単純に12ヵ月で割った金額です

保険に加入している20代の多くは毎月1万円程支払っており、30代と40代で少し支払額が上がります。そして50代をピークに60代は減少する傾向にあるようです。

また、同じく生命保険文化センターの別の調査結果(※1)では、 20代の方が保険に加入した理由として「就職」や「家族や友人などにすすめられて」といった理由がもっとも多く、 そのほかでは「結婚」や「子どもができた」というタイミングで加入される方が多いようです。

何かしらのライフイベント(就職や結婚、出産など)が発生した際に、 将来の自分や家族のことを考えて保険に入るという傾向がわかります。

※1.生命保険文化センター「令和7年度「生活保障に関する調査」」より

公益財団法人『生命保険文化センター』の調査(※1)によると、20代の保険料の支払いは平均して毎月1.0万円であることがわかります。年齢別の月々の保険料払込額は次の通りです。

年齢別

月額払込保険料

18〜19歳

0.6万円

20〜29歳

1.0万円

30〜39歳

1.3万円

40〜49歳

1.6万円

50〜59歳

1.7万円

60歳〜

1.4万円

保険に加入している20代の多くは毎月1万円程支払っており、30代と40代で少し支払額が上がります。そして50代をピークに60代は減少する傾向にあるようです。

また、同じく生命保険文化センターの別の調査結果(※1)では、 20代の方が保険に加入した理由として「就職」や「家族や友人などにすすめられて」といった理由がもっとも多く、 そのほかでは「結婚」や「子どもができた」というタイミングで加入される方が多いようです。

何かしらのライフイベント(就職や結婚、出産など)が発生した際に、 将来の自分や家族のことを考えて保険に入るという傾向がわかります。

※1.生命保険文化センター「令和7年度「生活保障に関する調査」」より

保険には「掛け捨て型」と「貯蓄型」の

2種類がある

保険には大きく分けて「掛け捨て型」と「貯蓄型」の保険があります。

「掛け捨て型保険」は決まった保険期間の間に、病気やケガ・万が一のことが起きた際に備える保険です。貯蓄機能は基本的にありません。

一方の「貯蓄型保険」は、結婚・出産・子どもの進学・定年退職などのライフイベントに合わせた資金準備のための保険、というのが挙げられるでしょう。

以上をふまえて、それぞれの保険の特徴を押さえていきましょう。

「掛け捨て型保険」は決まった保険期間の間に、病気やケガ・万が一のことが起きた際に備える保険です。貯蓄機能は基本的にありません。

一方の「貯蓄型保険」は、結婚・出産・子どもの進学・定年退職などのライフイベントに合わせた資金準備のための保険、というのが挙げられるでしょう。

以上をふまえて、それぞれの保険の特徴を押さえていきましょう。

掛け捨て型保険のメリット・デメリット

掛け捨て型保険とは、保障をお金で買う保険のため、貯蓄機能はありません。保険期間中に解約すると、解約払戻金が支払われる場合がありますが、解約時期によってその金額は異なり、支払った保険料より少なくなることがほとんどです。

定期保険、収入保障保険、医療保険、がん保険と呼ばれるものが、この掛け捨て型保険に該当します。

メリットは、この後説明する貯蓄型保険と比較して、保険料が割安でも大きな保障を準備しやすいことが挙げられます。

反対にデメリットとしては、保険期間中に解約すると、解約払戻金が支払われる場合がありますが、解約時期によってその金額は異なり支払った保険料より少なくなることです。

定期保険、収入保障保険、医療保険、がん保険と呼ばれるものが、この掛け捨て型保険に該当します。

メリットは、この後説明する貯蓄型保険と比較して、保険料が割安でも大きな保障を準備しやすいことが挙げられます。

反対にデメリットとしては、保険期間中に解約すると、解約払戻金が支払われる場合がありますが、解約時期によってその金額は異なり支払った保険料より少なくなることです。

貯蓄型保険のメリット・デメリット

貯蓄型保険とは、保障と貯蓄が合わさった保険商品のことです。

メリットとしては、保険が本来持つ保障の役割を持ちながら貯蓄もできて、保険期間終了後には満期保険金や年金などとして保険金が受け取れます(保険商品によっては、保険料払込総額を超えることもあります)。

デメリットは、掛け捨て型保険と比べて保険料が高額になること。また、途中で解約すると受け取る金額が支払った総額よりも少ない、あるいはもらえないこともあります。

貯蓄型保険のおもな種類に、終身保険、学資保険、養老保険、個人年金保険などがあります。

続いて、それぞれのライフイベントごとにどんな保険に加入するのがよいのかお話ししていきます。

メリットとしては、保険が本来持つ保障の役割を持ちながら貯蓄もできて、保険期間終了後には満期保険金や年金などとして保険金が受け取れます(保険商品によっては、保険料払込総額を超えることもあります)。

デメリットは、掛け捨て型保険と比べて保険料が高額になること。また、途中で解約すると受け取る金額が支払った総額よりも少ない、あるいはもらえないこともあります。

貯蓄型保険のおもな種類に、終身保険、学資保険、養老保険、個人年金保険などがあります。

続いて、それぞれのライフイベントごとにどんな保険に加入するのがよいのかお話ししていきます。

20代の独身・結婚・子どもなど人生イベントで考える

前述したとおり、保険は就職・結婚・子どもが生まれたタイミングで加入を考える方が多い傾向にあります。

ここでは独身のケース、結婚したケース、子どもが生まれたケースで検討すべき保険を解説していきます。

ここでは独身のケース、結婚したケース、子どもが生まれたケースで検討すべき保険を解説していきます。

20代独身のケース

20代独身の方の場合、備えておきたい保障は働けなくなったときのリスクです。

仮に、病気やケガで療養する際、健康保険に加入されている方は、治療費は3割負担で受けることができます。

しかし、入院や手術が必要となり、仮に医療費が100万円かかった場合、「高額療養費制度」を利用しても月約8万円の自己負担(※2)が必要です(年齢や所得によって違いあり)。

さらに、治療費以外にも食事代・差額ベッド代・日用品・交通費なども必要です。生命保険文化センターの調査結果では、入院中の自己負担費用は1日あたり約2.4万円(※3)であると伝えています。

働けなくなって収入が途切れた際、会社員や公務員には公的保障のひとつである傷病手当金の給付がありますが、傷病手当金では収入の2/3しか保障されず、支払期間も決められている点に注意しなければなりません。

そのため、20代の独身の方が加入を検討する保険として、病気やケガの治療費のための「医療保険」や、公的保障ではまかなえない入院時の収入減少を保障する「就業不能保険」で備えることが大切です。

※2.厚生労働省「高額療養費制度を利用される皆さまへ」より

※3.生命保険文化センター「ひと目でわかる生活設計情報」より

仮に、病気やケガで療養する際、健康保険に加入されている方は、治療費は3割負担で受けることができます。

しかし、入院や手術が必要となり、仮に医療費が100万円かかった場合、「高額療養費制度」を利用しても月約8万円の自己負担(※2)が必要です(年齢や所得によって違いあり)。

さらに、治療費以外にも食事代・差額ベッド代・日用品・交通費なども必要です。生命保険文化センターの調査結果では、入院中の自己負担費用は1日あたり約2.4万円(※3)であると伝えています。

働けなくなって収入が途切れた際、会社員や公務員には公的保障のひとつである傷病手当金の給付がありますが、傷病手当金では収入の2/3しか保障されず、支払期間も決められている点に注意しなければなりません。

そのため、20代の独身の方が加入を検討する保険として、病気やケガの治療費のための「医療保険」や、公的保障ではまかなえない入院時の収入減少を保障する「就業不能保険」で備えることが大切です。

※2.厚生労働省「高額療養費制度を利用される皆さまへ」より

※3.生命保険文化センター「ひと目でわかる生活設計情報」より

20代既婚のケース

結婚すると独身時代と違い、パートナーのことを考える必要があります。

例えば万が一、生計を担う方が亡くなってしまったとき、悲しむ間もなく葬儀代(飲食接待費・寺院費用含む)という多額の出費やその後の生活費など、残された家族の負担は大きくなります。そんなとき、遺された家族を経済的にサポートする「死亡保険」があります。

死亡保険といっても様々な種類がありますが、中でも一生涯保障される「終身保険」や、一定期間保障される「定期保険」などが一般的に認知度の高い保険です。

また、先に「20代独身のケース」で紹介した医療保険や就業不能保険についても、結婚を機にお互いの保険加入の状況を把握し、見直すことをおすすめします。

例えば万が一、生計を担う方が亡くなってしまったとき、悲しむ間もなく葬儀代(飲食接待費・寺院費用含む)という多額の出費やその後の生活費など、残された家族の負担は大きくなります。そんなとき、遺された家族を経済的にサポートする「死亡保険」があります。

死亡保険といっても様々な種類がありますが、中でも一生涯保障される「終身保険」や、一定期間保障される「定期保険」などが一般的に認知度の高い保険です。

また、先に「20代独身のケース」で紹介した医療保険や就業不能保険についても、結婚を機にお互いの保険加入の状況を把握し、見直すことをおすすめします。

20代で子どもをさずかったケース

子どもが生まれたご家庭の場合は、保険の必要性もぐっと上がります。子どもの教育費や養育費などの出費に備える必要があるためです。

先の「20代で結婚したケース」でも取り上げましたが、万が一のときに遺された家族の生活費に備えることができる「死亡保険」に入っておくと安心です。

また、子どもの将来の教育費を準備する「学資保険」も多くの方が加入される保険です。

先の「20代で結婚したケース」でも取り上げましたが、万が一のときに遺された家族の生活費に備えることができる「死亡保険」に入っておくと安心です。

また、子どもの将来の教育費を準備する「学資保険」も多くの方が加入される保険です。

20代の方におすすめしたい3つの保険

ここまで20代に考えられるライフイベントのケースで、それぞれ必要と思われる保険について解説してきました。その中でご紹介した保険のうち、「医療保険」「死亡保険」「就業不能保険」の3つを特に20代におすすめします。

最初に「医療保険」についてお話しします。

最初に「医療保険」についてお話しします。

入院や手術の費用に備える医療保険

医療保険は、病気などによって入院が必要になった際の治療費を保障するための保険です。医療保険で支払われる給付金には大きく「入院給付金」と「手術給付金」があります。

入院給付金は1日あたりの給付金額と入院期間(日数)で保険金額を算出します。健康保険に加入していると、基本的に治療費の負担は3割負担であるものの、入院となると平均して1日あたり約2.1万円の費用がかかるという調査結果があります。そんなリスクに備えるために20代の方には、医療保険の加入がおすすめです。

医療保険にも保険期間が定まっている「定期型」の保険と、一生涯保障される「終身型」の保険があります。

それぞれ保障内容やプランも異なるため、加入される際はいろいろな商品を比較するようにしましょう。

フコク生命の医療保険では、短期入院から長期入院までハイブリット保障の「ワイド・プロテクト」があります。

入院給付金は1日あたりの給付金額と入院期間(日数)で保険金額を算出します。健康保険に加入していると、基本的に治療費の負担は3割負担であるものの、入院となると平均して1日あたり約2.1万円の費用がかかるという調査結果があります。そんなリスクに備えるために20代の方には、医療保険の加入がおすすめです。

医療保険にも保険期間が定まっている「定期型」の保険と、一生涯保障される「終身型」の保険があります。

それぞれ保障内容やプランも異なるため、加入される際はいろいろな商品を比較するようにしましょう。

フコク生命の医療保険では、短期入院から長期入院までハイブリット保障の「ワイド・プロテクト」があります。

遺された家族の経済的リスクに備える死亡保険

死亡保険は、遺された家族の経済的リスクに備える保険です。

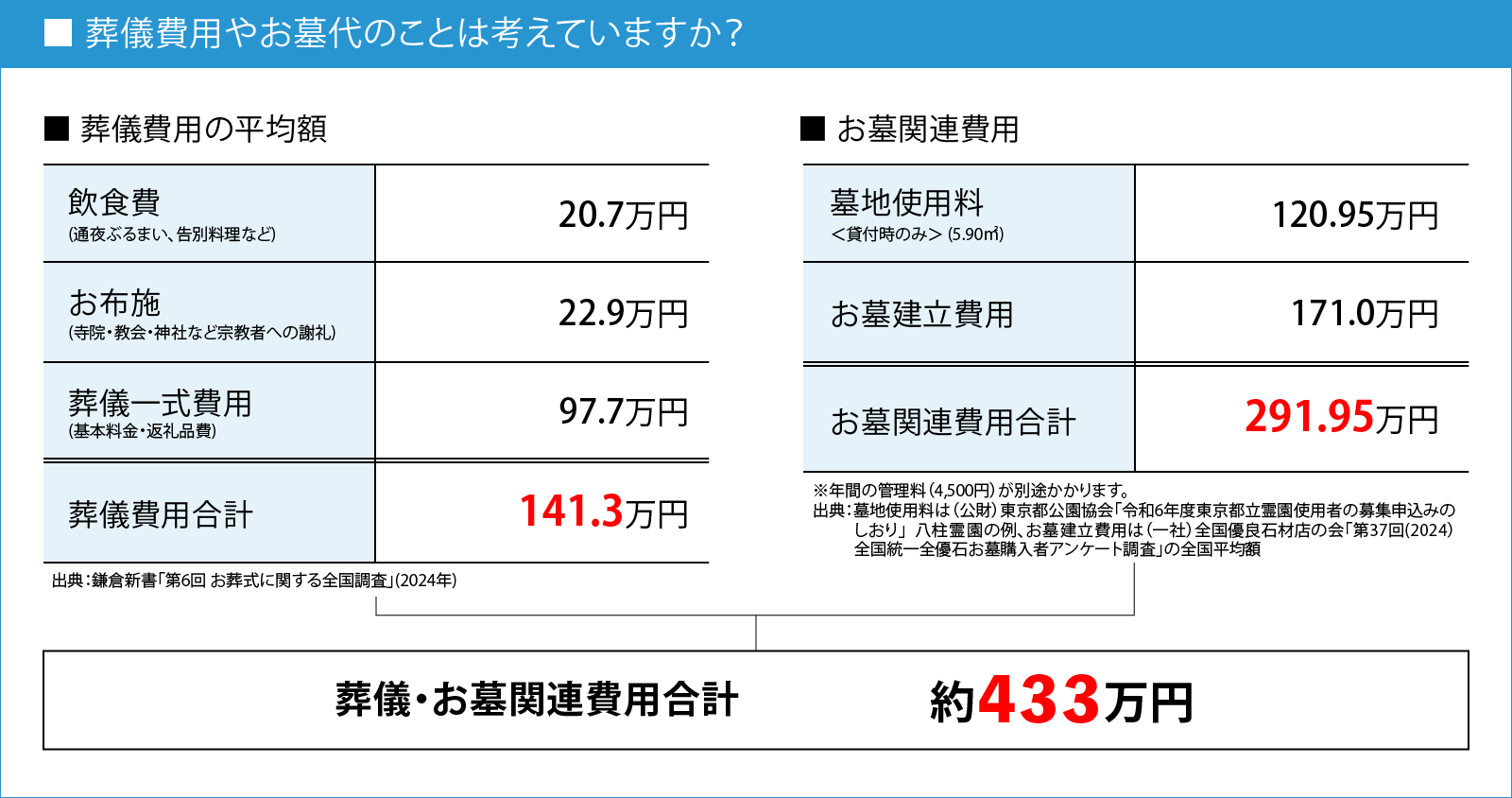

生計を担う方が亡くなった場合、遺された家族は様々な費用が必要になります。こちらの資料は、一般的な葬儀と、新しくお墓を用意する場合に必要な費用を表したものです。

万が一、亡くなった場合の葬儀費用の相場は約141.3万円(※4)。さらに、お墓代は約292.5万円(※5)かかり、合計で約434万円の費用がかかることがわかります。

一般的には亡くなった方の貯蓄から支払われることが多いですが、もしこの金額を残された家族が負担することを考えると、20代から「死亡保険」に入っておくことで家族への金銭的な負担は少なくなります。

※4.鎌倉新書「第6回 お葬式に関する全国調査」(2024年)より

※5.墓地使用料は「令和7年度東京都立霊園使用者の募集申込みのしおり」八柱霊園の例、お墓建立費用は(一社)全国優良石材店の会「第38回(2025)全国統一全優石お墓購入者アンケート調査」の全国平均額

生計を担う方が亡くなった場合、遺された家族は様々な費用が必要になります。こちらの資料は、一般的な葬儀と、新しくお墓を用意する場合に必要な費用を表したものです。

万が一、亡くなった場合の葬儀費用の相場は約141.3万円(※4)。さらに、お墓代は約292.5万円(※5)かかり、合計で約434万円の費用がかかることがわかります。

一般的には亡くなった方の貯蓄から支払われることが多いですが、もしこの金額を残された家族が負担することを考えると、20代から「死亡保険」に入っておくことで家族への金銭的な負担は少なくなります。

※4.鎌倉新書「第6回 お葬式に関する全国調査」(2024年)より

※5.墓地使用料は「令和7年度東京都立霊園使用者の募集申込みのしおり」八柱霊園の例、お墓建立費用は(一社)全国優良石材店の会「第38回(2025)全国統一全優石お墓購入者アンケート調査」の全国平均額

長期入院や収入減少に備える就業不能保険

就業不能保険は、長期に入院して収入が減る、あるいは途絶えてしまったときなどに、生活費をまかなう保険です。

実際、入院が長引く主な要因としては、高血圧性疾患、脳血管疾患、糖尿病などが挙げられます(※6)。

20代のうちは健康状態が良好な方が多いため大丈夫だと思われがちですが、病気やケガは、年齢に関係なく突然発生します。

職業によって、国から給付される公的保障の種類は異なりますが、公的保障のみで月々の生活費を補うことは現実的にかなり厳しいものです。

そうしたリスクに備え、就業不能保険に加入しておくことで万が一働けない状態になっても、生活費などを保障してくれる点は大きなメリットだといえます。

このように保険には、目的や内容によって様々な商品があります。保険会社によって支払い条件や支払い期間に違いがあるため、それぞれの条件を確認し比較しながら自分に合った、適切な保険を選んでいきましょう。

※6.厚生労働省「令和5年 患者調査」より

実際、入院が長引く主な要因としては、高血圧性疾患、脳血管疾患、糖尿病などが挙げられます(※6)。

20代のうちは健康状態が良好な方が多いため大丈夫だと思われがちですが、病気やケガは、年齢に関係なく突然発生します。

職業によって、国から給付される公的保障の種類は異なりますが、公的保障のみで月々の生活費を補うことは現実的にかなり厳しいものです。

そうしたリスクに備え、就業不能保険に加入しておくことで万が一働けない状態になっても、生活費などを保障してくれる点は大きなメリットだといえます。

このように保険には、目的や内容によって様々な商品があります。保険会社によって支払い条件や支払い期間に違いがあるため、それぞれの条件を確認し比較しながら自分に合った、適切な保険を選んでいきましょう。

※6.厚生労働省「令和5年 患者調査」より

記事最後に

一般的に保険は「万が一のとき」に備え、自分と家族を守るものと解釈されますが、本来は助け合いの精神が根底にあります。

保険は、加入している大勢の人が、それぞれ少しずつ出し合った保険料を集めて資金運用されます。そして何らかの事故や病気で給付金や保険金を支払う必要があった場合、大勢から集めた資金の中から助ける、というのが保険の基本的な仕組みになります。

「万人はひとりのために、ひとりは万人のために」というよく保険で例えられる相互扶助の考えです。

したがって「保険に加入してもう何年も経つけど、一度も大きな病気やケガをしたことがないから保険に入る必要はない」という考えではなく、保険に加入することで自身の万が一のときに備えることに加え、保険で救われる誰かがいるということも心に留めておきたいですね。

保険は、加入している大勢の人が、それぞれ少しずつ出し合った保険料を集めて資金運用されます。そして何らかの事故や病気で給付金や保険金を支払う必要があった場合、大勢から集めた資金の中から助ける、というのが保険の基本的な仕組みになります。

「万人はひとりのために、ひとりは万人のために」というよく保険で例えられる相互扶助の考えです。

したがって「保険に加入してもう何年も経つけど、一度も大きな病気やケガをしたことがないから保険に入る必要はない」という考えではなく、保険に加入することで自身の万が一のときに備えることに加え、保険で救われる誰かがいるということも心に留めておきたいですね。

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談