保険お役立ちコラム

20代で入る初めての保険!加入前に知っておきたいポイントを解説【データで見る保険事情】

目次

20代で入る初めての保険!

加入前に知っておきたいポイントを解説

【データで見る保険事情】

社会人になって保険について初めて考える方は多いでしょう。「社会人になったら保険に入ったほうがよい」など周りの方にアドバイスをもらうことも多くなります。

しかし、保険は専門用語も多く、さまざまな商品があるので、「どの保険を選べばいいのか……」「何から考えたらよいかわからない……」「保険料はどのくらいかかるのだろう……」など、保険を選ぶ難しさや不安を感じる方も多いのではないでしょうか。

ここでは、初めて保険を考えるうえで知っておきたい同年代の保険事情や、保険の基本的な知識をわかりやすく解説していきます。

しかし、保険は専門用語も多く、さまざまな商品があるので、「どの保険を選べばいいのか……」「何から考えたらよいかわからない……」「保険料はどのくらいかかるのだろう……」など、保険を選ぶ難しさや不安を感じる方も多いのではないでしょうか。

ここでは、初めて保険を考えるうえで知っておきたい同年代の保険事情や、保険の基本的な知識をわかりやすく解説していきます。

そもそもなぜ保険は必要なのか?

保険とは「生活の中で想定されるさまざまなリスク」に対して経済的な準備をするものです。

たとえば、ケガや病気で入院をした場合、治療費に多額のお金が必要になることに加えて働けなくなることで収入も減ります。入院による治療費や収入減は、家計に大きなダメージを与えかねません。またもしも死亡してしまったときは、残された家族は経済的な負担がかかります。

このようなリスクに対して、国から保障を受けることができる公的保障として「社会保険」があります。死亡したときや、病気、ケガ、失業してしまったときなどのリスクが起きた場合に、国から給付金を受け取ることができます。会社員の方は、健康保険や年金、雇用保険など、給与から自動的に社会保険料が支払われています。

ただし、リスクが起こったときにかかる費用を公的保障ですべてまかなうことはできません。そのため公的保障でまかなえない部分を、民間の保険で補うのです。

働けなくなったときに不足するのはいくらなのか知りたい方は「働けなくなったときの不足金額シミュレーション」をチェックしてみてください。

たとえば、ケガや病気で入院をした場合、治療費に多額のお金が必要になることに加えて働けなくなることで収入も減ります。入院による治療費や収入減は、家計に大きなダメージを与えかねません。またもしも死亡してしまったときは、残された家族は経済的な負担がかかります。

このようなリスクに対して、国から保障を受けることができる公的保障として「社会保険」があります。死亡したときや、病気、ケガ、失業してしまったときなどのリスクが起きた場合に、国から給付金を受け取ることができます。会社員の方は、健康保険や年金、雇用保険など、給与から自動的に社会保険料が支払われています。

ただし、リスクが起こったときにかかる費用を公的保障ですべてまかなうことはできません。そのため公的保障でまかなえない部分を、民間の保険で補うのです。

働けなくなったときに不足するのはいくらなのか知りたい方は「働けなくなったときの不足金額シミュレーション」をチェックしてみてください。

どのくらいの人がどのような保険に

加入しているの?

データで見る保険事情

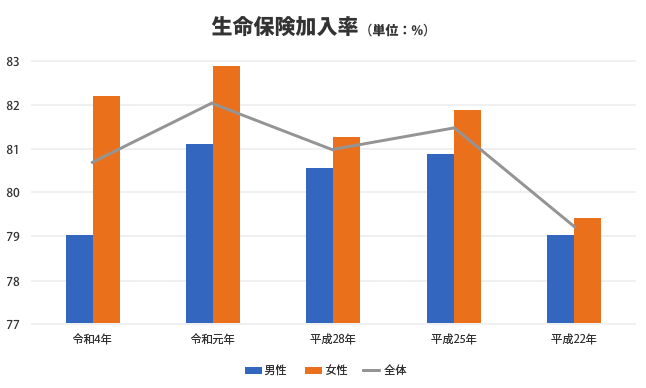

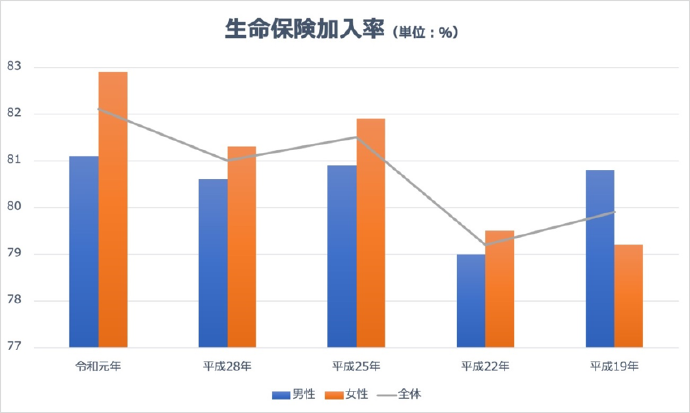

多くの人が検討する最初の保険に、生命保険があります。生命保険文化センターの調査(※1)からもわかるように、男女ともにつねに80%前後の人が、生命保険に加入しています。

※1.出典:生命保険文化センター「令和4年度 生活保障に関する調査」

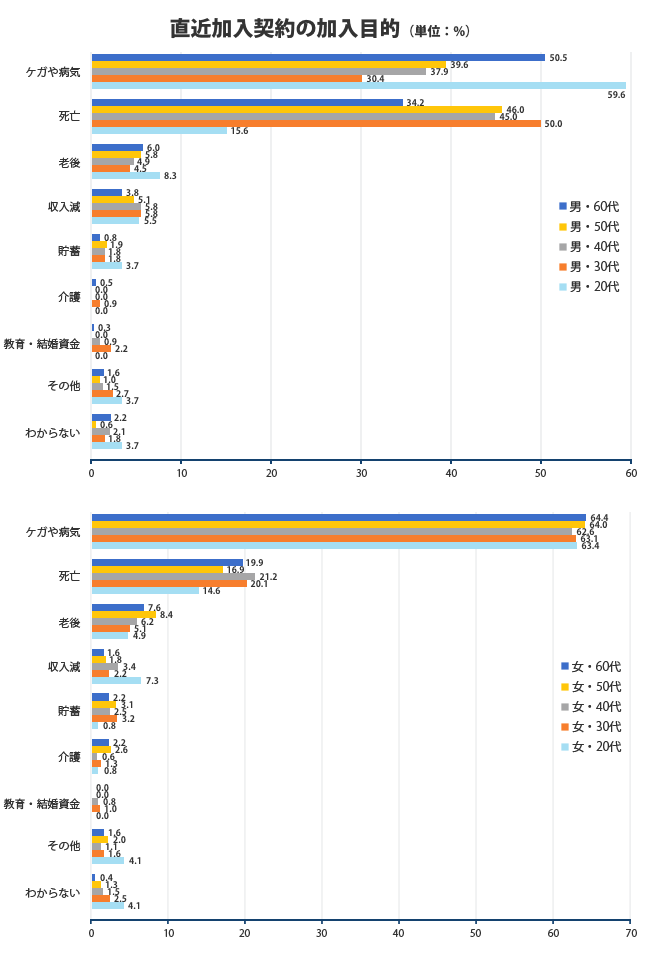

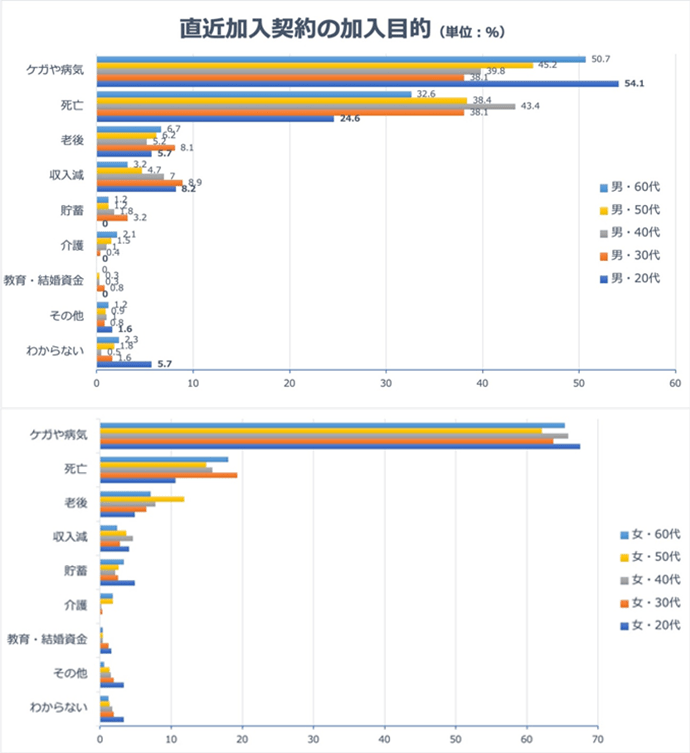

では加入者は、どのような目的で保険に入ったのでしょうか。

加入目的は、年代や性別によって変わります。たとえば、家計を支えるべく働くことが多い40代男性は、もしも自分が亡くなってしまったときの家族のことを考え、死亡時に備えて生命保険に入る方が多い傾向にあります。一方、まだ独身の割合が多い20代男性や女性は、ケガや病気に対する備えとして保険に加入する方が多くなっています。

では加入者は、どのような目的で保険に入ったのでしょうか。

加入目的は、年代や性別によって変わります。たとえば、家計を支えるべく働くことが多い40代男性は、もしも自分が亡くなってしまったときの家族のことを考え、死亡時に備えて生命保険に入る方が多い傾向にあります。一方、まだ独身の割合が多い20代男性や女性は、ケガや病気に対する備えとして保険に加入する方が多くなっています。

年間払込保険料(単位:万円)

| 20代 | 30代 | 40代 | 50代 | 60代 | |

|---|---|---|---|---|---|

| 男性 | 11.9 | 19.9 | 22.4 | 25.5 | 21.2 |

| 女性 | 9.6 | 14.0 | 18.6 | 19.0 | 15.9 |

※3.出典:生命保険文化センター「令和4年度 生活保障に関する調査」

年間払込保険料も年代や性別によって変わります。昇進や昇給などで少しずつ生活に余裕が出てくる30代以降の男性は、支払う保険料が年間約20万円、まだ収入の少ない20代男性は、平均して月におよそ1万円の保険料を支払っていることがわかります。

リスクから保険の種類を理解しよう

ひとくちに保険といっても、いろいろな種類があります。種類が多くて選ぶのが難しいと感じる方もいるかもしれませんが、ポイントを抑えれば自分に適した保険を見つけることができます。

保険を選ぶ際は、まずどのようなリスクに対して、どのような保険で準備するかを考えると理解しやすくなります。ここでは、フコク生命の『特約組立型総合保険「未来のとびら」』を例に、リスクごとにどのような保険があるのかを紹介します。

保険を選ぶ際は、まずどのようなリスクに対して、どのような保険で準備するかを考えると理解しやすくなります。ここでは、フコク生命の『特約組立型総合保険「未来のとびら」』を例に、リスクごとにどのような保険があるのかを紹介します。

死亡時に備える保険の種類

死亡時に備える保険としては、主に下記の保険があります。

保障される期間や保険金支払方法などで保険の種類は分けられています。

「未来のとびら」の特約紹介はこちらです。

| 保険種類 | 内容 | フコク生命 『未来のとびら』 該当特約 |

|---|---|---|

| 定期保険 | 一定期間中に、死亡・高度障害状態になったときに保険金が支払われる | 定期保険特約 生存給付金付定期保険特約 |

| 終身保険 | 一生涯にわたって、死亡・高度障害状態になったときに保険金が支払われる | 終身保険特約 |

| 収入保障保険 | 一定期間中に死亡・高度障害状態になったときに、年金形式で保険金が支払われる。 | 収入保障特約<逓減型> |

保障される期間や保険金支払方法などで保険の種類は分けられています。

「未来のとびら」の特約紹介はこちらです。

ケガや病気、介護状態に備える保険の種類

ケガや病気、介護状態になったときの備えとして、おもに医療保険、がん保険、就業不能保険、介護保険などの保険があります。

※「MEDCOM」および「メディコム」は「自由診療保険」に関するセコム損害保険株式会社の商標です。

がん保険「自由診療保険メディコムプラス」は、フコク生命の医療保険にがん診断治療特約を付加した契約とセットでご加入いただく保険です。単独ではご加入できませんのでご注意ください。

※支払いの対象となるがんの範囲はフコク生命の商品と異なります。

医療保険やがん保険は、病気やケガによって入院や手術した際に給付金が支払われます。

このように生命保険について考える際は、今の自分にどのようなリスクがあるかを把握することが一歩目となります。そのリスクに対する保険を、必要な分、準備しましょう。

| 保険種類 | 内容 | フコク生命 『未来のとびら』 該当特約 |

|---|---|---|

| 医療保険 | ケガや病気によって入院・手術したときに給付金が支払われる | 医療保険 |

| がん保険 | がんになったときやがんの治療で入院・手術した時に給付金が支払われる | 自由診療保険「メディコムプラス(※)」 がん診断治療特約 |

| 就業不能保険 | 入院や自宅療養などで働けなくなったときに給付金が支払われる | 就業不能保障特約 |

| 介護保険 | 所定の要介護状態になったときに給付金が支払われる | 介護保障特約<有期型> 介護保障特約<終身型> 介護終身年金特約<認知症加算型> |

※「MEDCOM」および「メディコム」は「自由診療保険」に関するセコム損害保険株式会社の商標です。

がん保険「自由診療保険メディコムプラス」は、フコク生命の医療保険にがん診断治療特約を付加した契約とセットでご加入いただく保険です。単独ではご加入できませんのでご注意ください。

※支払いの対象となるがんの範囲はフコク生命の商品と異なります。

医療保険やがん保険は、病気やケガによって入院や手術した際に給付金が支払われます。

このように生命保険について考える際は、今の自分にどのようなリスクがあるかを把握することが一歩目となります。そのリスクに対する保険を、必要な分、準備しましょう。

将来に備える保険の種類

保険には、死亡時やケガ、病気などのリスクに備える目的のほかにも、老後の生活費や子どもの教育費などを準備する、貯蓄目的に重点をおいた商品もあります。こうした将来に備える保険として、年金保険、養老保険、学資保険などがあります。

決まった保険料の支払いを保険期間中続けていくことで、老後の生活資金や教育資金を受け取れる保険です。

保険による将来の備えと、一般的な貯蓄と違うのは、保険に加入している期間に万が一のことがあった場合、死亡保険金受取人に保険金が支払われる点です。リスクに備えながら資金の準備をすることができます。

より詳しく保険の種類を知りたい方は、フコク生命の「保険商品一覧から選ぶ」からそれぞれの保険の詳細を知ることができます。

| 保険種類 | 内容 | フコク生命 該当保険 |

|---|---|---|

| 年金保険 | 保険料の払込期間に保険料を納めることで、契約時に定めた年齢に達した時点から一定期間または一生涯にわたって年金が支払われる | 個人年金保険「みらいプラス」 |

| 養老保険 | 契約時に定めた時期に満期保険金が支払われる | |

| 学資保険 | 子どもが進学する時期や契約時に定めた時期に祝金や満期保険金が支払われる | 学資保険「みらいのつばさ」 |

決まった保険料の支払いを保険期間中続けていくことで、老後の生活資金や教育資金を受け取れる保険です。

保険による将来の備えと、一般的な貯蓄と違うのは、保険に加入している期間に万が一のことがあった場合、死亡保険金受取人に保険金が支払われる点です。リスクに備えながら資金の準備をすることができます。

より詳しく保険の種類を知りたい方は、フコク生命の「保険商品一覧から選ぶ」からそれぞれの保険の詳細を知ることができます。

ライフステージごとに保険を考える

保険で準備すべきリスクは、ライフステージごとにも変化していきます。ライフステージによってどのようなリスクが発生するのか、見てみましょう。

これらは、あくまで代表的なリスクであり、個々人やご家庭の事情によって検討すべきリスクは変わってきます。たとえば独身の方が初めて保険を検討する際は、死亡時のリスクよりも、まずは医療費や働けなくなったときの収入減に備える保険を検討してみるとよいでしょう。

将来のリスクに対する備えについて知りたい方へ、フコク生命では「ライフコンパス」をお届けしています。ご希望の方はこちらから申込ください。

| ライフステージ | 検討すべきリスク |

|---|---|

| 就職 | 自分のケガや病気の医療費、働けなくなったときの収入減に備える。 |

| 結婚 | 自分の医療費や収入減に加えて、死亡時の家族へのサポートに備える。 |

| 出産 | 家族が増えるため、死亡時の家族へのサポートを手厚くする。子どもの教育資金の準備も必要。女性は出産時のトラブルに備えて医療費の準備も必要となる。 |

| 住宅購入 | 住宅購入でローンを利用するときに団体信用生命保険という新たな生命保険に加入する。そこで、既に加入している生命保険と重複する箇所がないか見直しが必要となる。 |

| 老後 | 医療費に加えて介護状態への備えが必要となる。 |

これらは、あくまで代表的なリスクであり、個々人やご家庭の事情によって検討すべきリスクは変わってきます。たとえば独身の方が初めて保険を検討する際は、死亡時のリスクよりも、まずは医療費や働けなくなったときの収入減に備える保険を検討してみるとよいでしょう。

将来のリスクに対する備えについて知りたい方へ、フコク生命では「ライフコンパス」をお届けしています。ご希望の方はこちらから申込ください。

初めての保険に関するよくある疑問

保険商品には独特の専門用語も多く、保険について調べるとさまざまな疑問点が出てくることがあります。ここでは初めて保険を検討する方に多い疑問を、Q&A方式で解説します。

Q.定期保険と終身保険は何が違う?

「定期保険」と「終身保険」は、保障される期間に違いがあります。定期保険は、契約時に保障される期間が一定期間であるのに対し、終身保険は一生涯保障される保険です。どちらのタイプが合っているか考えて加入しましょう。

Q.特約とは?

「特約」とは、その保険商品のいわゆるオプションです。保険商品に、必要な特約を追加して自分にあった保険をつくっていきます。保険に加入する際に必ず入らなければならない保障を「主契約」と言います。

Q.なぜ若いうちに加入したほうがよいと言われるの?

同じ内容の保障でも若いうちに加入したほうが月々の保険料は安くなります。これは、保険料は病気や死亡するリスクによって計算されているため、病気や死亡のリスクが少ない若年層のほうが保険料が安くなるという仕組みなのです。また、保険は持病を持っていたり、健康状態がよくなかったりすると加入できないことがあったり、加入できたとしても保険料が高くなる傾向にあります。健康で若いうちのほうが安い保険料で加入できるので早く加入した方がよいと言われているのです。

Q.生命保険料控除ってなに?

生命保険に加入していると支払った保険料に応じて税金が安くなります。この制度を「生命保険料控除」と呼びます。会社員の方は、11月〜12月頃にある年末調整で申請します。

保険選びはプロと一緒に考えよう

最後に、初めて保険を選ぶ際のポイントをあらためておさらいをしましょう。

社会人として自立した場合、リスクに対しても自分で対応し、もしものことがあった場合に備えて準備しておくことが大切です。

適切な保険を選ぶためには考えうるリスクを把握し、準備すべき金額を考える必要があります。しかし、準備すべき金額を考えるためには、リスクに対してかかる金額を知ることや公的保障の内容を知らなければなりません。

自分で勉強することも大切ですが、公的保障の内容はすべて自分で把握するのは難しく、また保険にはさまざまな種類があります。そこで、実際に保険を選ぶ際は保険のプロと一緒に考えることをおすすめします。

保険のプロに相談すれば、公的保障や備えておきたいリスクに対してかかる金額を教えてくれたり、保険についての疑問点も解消してくれます。自分が気づかなかった点もアドバイスしてくれるので、より適切な保険を選ぶことができます。

フコク生命では、今回紹介した保険を取り揃えているので、気になる保険がある方は気軽に資料請求してみてはいかがでしょうか。

- 保険は生活の中で想定されるさまざまなリスクに対して経済的な準備をするものである。

- 生命保険の加入率は80%。加入目的や支払っている保険料は年代・性別によって違う。

- 生命保険は備えるリスクや保障される期間などによってさまざまな種類がある。

- 自分のライフステージごとにリスクを把握することが保険を考える一歩目となる。

社会人として自立した場合、リスクに対しても自分で対応し、もしものことがあった場合に備えて準備しておくことが大切です。

適切な保険を選ぶためには考えうるリスクを把握し、準備すべき金額を考える必要があります。しかし、準備すべき金額を考えるためには、リスクに対してかかる金額を知ることや公的保障の内容を知らなければなりません。

自分で勉強することも大切ですが、公的保障の内容はすべて自分で把握するのは難しく、また保険にはさまざまな種類があります。そこで、実際に保険を選ぶ際は保険のプロと一緒に考えることをおすすめします。

保険のプロに相談すれば、公的保障や備えておきたいリスクに対してかかる金額を教えてくれたり、保険についての疑問点も解消してくれます。自分が気づかなかった点もアドバイスしてくれるので、より適切な保険を選ぶことができます。

フコク生命では、今回紹介した保険を取り揃えているので、気になる保険がある方は気軽に資料請求してみてはいかがでしょうか。

2025年12月18日

カテゴリ

キーワード

資料請求・ご相談