保険お役立ちコラム

かしこい保険の選び方。

就職・結婚・出産......ライフステージ別にポイントを解説

目次

かしこい保険の選び方。就職・結婚・出産……

ライフステージ別にポイントを解説

今年の春、学生から社会人になったばかりの方や、入社して数年が経ち、生活に少し余裕が出てきた会社員の中には、保険の加入について考えはじめたという方も多いでしょう。保険は、若いうちは必要ないと考えられがちですが、病気やケガ、万が一があったときに自分や家族を経済的に支えてくれるものです。

また就職、結婚、出産など、各ライフステージにおいて、備えるリスクと必要な保障も変わっていきます。独身時代に保険に加入したとしても、家族が増えればより保険の重要性も増してくるため、保険の見直しをすることも大切です。

ここではおもに20代の方向けに、社会人になって初めて保険を考えるときや、結婚、出産などのライフステージごとに、保険の選び方や見直す際のポイントについて解説していきます。

また就職、結婚、出産など、各ライフステージにおいて、備えるリスクと必要な保障も変わっていきます。独身時代に保険に加入したとしても、家族が増えればより保険の重要性も増してくるため、保険の見直しをすることも大切です。

ここではおもに20代の方向けに、社会人になって初めて保険を考えるときや、結婚、出産などのライフステージごとに、保険の選び方や見直す際のポイントについて解説していきます。

ライフステージごとに検討すべき保険

はじめに、ライフステージごとに備えるべきリスクや、保険について見ていきましょう。

就職のタイミング

就職のタイミングで考えたいのは、自分の病気やケガへのリスクです。病気やケガで治療、入院などをした際の医療費負担に備える「医療保険」の検討が必要になります。さらに、病気やケガで働けなくなって、収入が途切れるというリスクに備え、「就業不能保険」も検討するとよいでしょう。

結婚のタイミング

結婚のタイミングでは、まず配偶者と共に将来のライフプランやマネープランを設計することから考えていきます。その中で、保険の見直しも必要となるでしょう。特に夫婦のうちひとりが収入を担っているケースでは、収入を担っている方が死亡した場合のリスクに備える「死亡保険」が検討すべき保険になります。また病気やケガによる就業不能時の「就業不能保険」は、独身時代よりも手厚い保障が必要となるでしょう。

さらに余裕があれば、将来のライフプランに合わせ、貯蓄もスタートするタイミングです。「貯蓄型保険」も検討してみるのもよいでしょう。

さらに余裕があれば、将来のライフプランに合わせ、貯蓄もスタートするタイミングです。「貯蓄型保険」も検討してみるのもよいでしょう。

出産のタイミング

出産のタイミングでは、特に収入を支えている方が死亡した場合の「死亡保険」や、就業不能状態になった場合の「就業不能保険」は、子育て費用も勘案し、結婚時よりもさらに手厚くしましょう。また、子どもの将来の教育費は、出産時からある程度予測ができるため、学資保険などの「貯蓄型保険」も活用し、計画的に準備したいものです。

このようにライフステージごとに、検討すべき保険や内容は変わってきます。次章以降では、ここで紹介した医療保険、就業不能保険、死亡保険、貯蓄型保険について、それぞれの保険の特徴と選び方のポイントを解説していきます。

このようにライフステージごとに、検討すべき保険や内容は変わってきます。次章以降では、ここで紹介した医療保険、就業不能保険、死亡保険、貯蓄型保険について、それぞれの保険の特徴と選び方のポイントを解説していきます。

医療保険の選び方

医療保険は、病気やケガの治療にかかる経済的負担を軽減するための保険です。入院時に支払われる入院給付金や、手術を受けた際に支払われる手術給付金などが主な保障となります。

ポイント1:「健康保険」「高額療養費制度」の公的制度を確認しよう

まず、医療保険を選ぶ前に、公的医療保険制度について確認しましょう。日本では、医療費に公的医療保険制度としての健康保険が適用されます。そのため6歳で義務教育修学前の場合は2割負担、義務教育修学後の6歳から69歳であればみなさんが病院で支払う自己負担額は3割になっています(※1)。さらに公的医療保険制度、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1ヵ月で上限額を超えた場合、その超えた差額を支給する高額療養費制度という公的医療保険制度があります。ただし、健康保険適用外で患者が実費を負担する差額ベッド代や先進医療・自由診療技術による治療などは適用外となり、自己負担上限額は年齢や所得によっても異なります。

そのため高額療養費制度を活用しても発生する自己負担分や、公的医療保険制度の対象外となる食費・差額ベッド代・交通費・先進医療・自由診療技術による治療などを、保険でどの程度まかなう必要があるのか考える必要があります。

※1. 厚生労働省「我が国の医療保険について」

そのため高額療養費制度を活用しても発生する自己負担分や、公的医療保険制度の対象外となる食費・差額ベッド代・交通費・先進医療・自由診療技術による治療などを、保険でどの程度まかなう必要があるのか考える必要があります。

※1. 厚生労働省「我が国の医療保険について」

ポイント2:入院費はいくら必要?

医療保険においてベースとなる保障が入院給付金です。公的医療保険制度を考慮したうえで、1日当たりどのくらいの入院給付金が必要になるのでしょうか?生命保険文化センター(※2)の調査によると、自己負担費用の総額を入院日数で除した1日あたりの自己負担費用は平均で24,300円でした。15,000円未満と答えた方は全体の51.1%です。1日あたり10,000円程度、手厚く備えたい人は20,000円程度あると安心でしょう。

※2. 生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

※2. 生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

死亡保険の選び方

死亡保険は、被保険者が死亡または高度障害状態になった際に、保険金が支払われる保険です。

死亡した際には、葬式代などの一時的な費用のほか、死亡した方が収入を担っていた場合には、

家族の将来の生活まで見据えた費用をカバーする必要があります。特に扶養家族がいる方には

、死亡保険は検討すべき保険と言えるでしょう。

ポイント1:死亡保険の保険金額がどのぐらい必要か考えよう

死亡保険は、どの程度準備すればよいでしょうか?死亡した場合、一時費用として葬式代が発生します。調査(※3)によると、葬式代は平均141.3万円程度。そのほかにも遺族には毎月の家賃やローン、日々の生活資金、さらに子どもがいる場合は教育費などが必要になってきます。こうした経済的負担を遺族年金と死亡保険でまかなっていきます。

生命保険文化センター(※4)によると、29歳以下の世帯主が死亡したときに、遺された家族に必要な生活資金の総額は約8,543万円。加入している保険金額の平均は約1,071万円となっていますので、遺された家族の将来の生活費に備える死亡保険ですが、本当に必要な額を満足に準備できている方は少ないようです。

死亡保険は、ご家族の人数や年齢・ご自身の年収などによって必要な保険金額が変わってきます。ご自身が亡くなった場合、死亡保険金としていくら備えておけばいいのか、ファイナンシャルプランナーなどの保険のプロに相談してみることをおすすめします。遺された家族の生活費のおよそ5~6年分を保険でまかなえるように準備する方が多いようです。

※3. 鎌倉新書「第6回お葬式に関する全国調査」(2024年)より

※4. 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

生命保険文化センター(※4)によると、29歳以下の世帯主が死亡したときに、遺された家族に必要な生活資金の総額は約8,543万円。加入している保険金額の平均は約1,071万円となっていますので、遺された家族の将来の生活費に備える死亡保険ですが、本当に必要な額を満足に準備できている方は少ないようです。

死亡保険は、ご家族の人数や年齢・ご自身の年収などによって必要な保険金額が変わってきます。ご自身が亡くなった場合、死亡保険金としていくら備えておけばいいのか、ファイナンシャルプランナーなどの保険のプロに相談してみることをおすすめします。遺された家族の生活費のおよそ5~6年分を保険でまかなえるように準備する方が多いようです。

※3. 鎌倉新書「第6回お葬式に関する全国調査」(2024年)より

※4. 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

ポイント2:月々の保険料を抑えるか、少し割高でも貯蓄型を選ぶか

死亡保険には大きく分けて、定期保険、終身保険があります。「定期保険」は、保障期間中に死亡した場合に死亡保険金が支払われ、保険契約はその時点で終了します。また死亡せず満期を迎えても満期保険金はありません。一方、「終身保険」の保障期間は一生涯、死亡した場合は死亡保険金、途中で解約した場合には一定の解約払戻金が支払われます。

貯蓄性の高い終身保険は、定期保険に比べ保険料は割高になります。保険料をなるべく安くおさえ、死亡保障のみを準備するならば定期保険がおすすめです。また貯蓄のニーズも併せて満たしたい場合は、終身保険や養老保険を選ぶ方もいます。それぞれに特徴が異なるので、まずはファイナンシャルプランナーなどの保険のプロに相談してみましょう。

| 保障期間 | 満期保険金 | 保険料 | |

|---|---|---|---|

| 定期保険 | 一定期間 | なし | 終身保険より割安 |

| 終身保険 | 一生涯 | なし | 定期保険より割高 |

貯蓄性の高い終身保険は、定期保険に比べ保険料は割高になります。保険料をなるべく安くおさえ、死亡保障のみを準備するならば定期保険がおすすめです。また貯蓄のニーズも併せて満たしたい場合は、終身保険や養老保険を選ぶ方もいます。それぞれに特徴が異なるので、まずはファイナンシャルプランナーなどの保険のプロに相談してみましょう。

就業不能保険の選び方

医療保険や死亡保険に比べ、就業不能保険はあまり聞きなれないという方もいらっしゃるでしょう。就業不能保険とは、病気やケガにより働けなくなるリスクに備える保険です。

ポイント1:就業不能保険の必要性

1つめは「公的保障でまかなえない収入の減少分をカバー」することができます。収入が減少した際には、その収入減少分を公的保障(傷病手当金や障害年金)でサポートしてくれる仕組みがありますが、元の収入をまかなうことはできません。不足する分を民間の就業不能保険で準備しましょう。

2つめは「医療保険ではまかなえない不足額をカバー」すること。退院後の在宅療養や日々の生活費など医療保険ではカバーできない不足金額をまかなえるのが就業不能保険です。ただし、「就業不能状態」の定義は保険会社によって異なっているため、加入する前に「就業不能状態」の定義を確認することが大切です。

そして3つめは「将来、働けなくなったときの経済不安を軽減」できることです。病気やケガで突然、働けなくなることは誰にでも起こりえます。そうなれば、家族は突然経済的に大きな不安を抱えることになります。こうした経済的リスクに、就業不能保険は備えることができるのです。

2つめは「医療保険ではまかなえない不足額をカバー」すること。退院後の在宅療養や日々の生活費など医療保険ではカバーできない不足金額をまかなえるのが就業不能保険です。ただし、「就業不能状態」の定義は保険会社によって異なっているため、加入する前に「就業不能状態」の定義を確認することが大切です。

そして3つめは「将来、働けなくなったときの経済不安を軽減」できることです。病気やケガで突然、働けなくなることは誰にでも起こりえます。そうなれば、家族は突然経済的に大きな不安を抱えることになります。こうした経済的リスクに、就業不能保険は備えることができるのです。

ポイント2:働けなくなったら、どのくらい収入が減るのかを考える

働けなくなっても、一定の生活水準を維持するために、就業不能保険の保障はどの程度必要でしょうか?必要保障額を見積もるためには、まずは、自分が働けなくなったときに、どのくらい収入が減少するのか把握する必要があります。

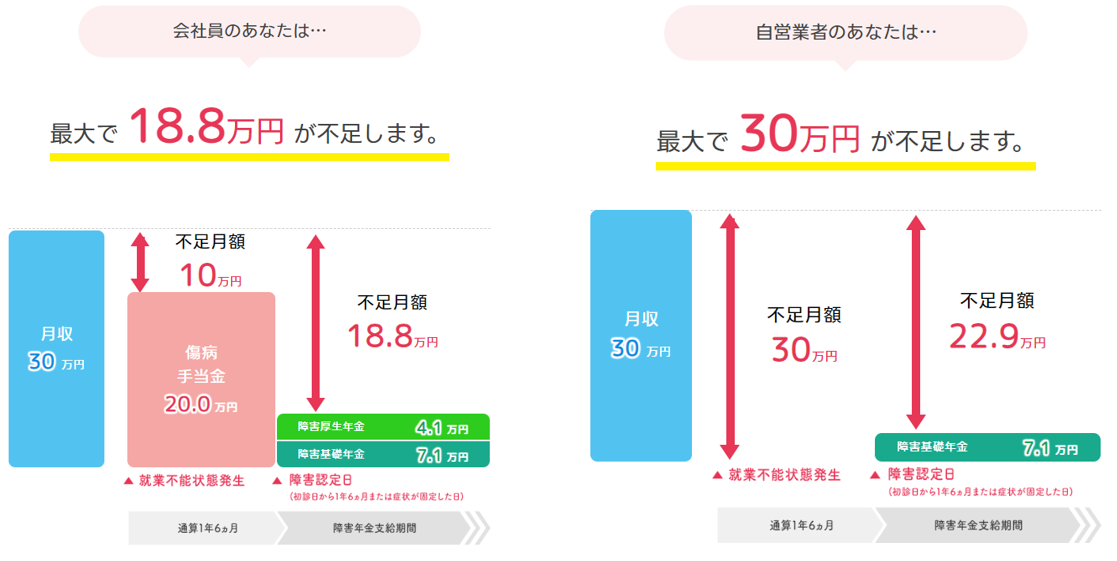

収入の減少額を大きく左右するのが、「会社員か自営業者か」という点です。会社員と自営業者とでは、働けなくなったときに受けられる公的保障が大きく異なります。会社員の場合、受給要件を満たせば、1年6ヵ月までの間、健康保険から「傷病手当金」として給料の2/3を受給できます。さらに会社員は、それ以降も、受給条件を満たせば、障害基礎年金と障害厚生年金が受給できます。一方、自営業者の場合、一般的に加入する国民健康保険に「傷病手当金」はなく、さらに1年6ヵ月以降からは障害基礎年金しか受給できません。

具体的な不足金額を、フコク生命「はたらくささえプライム」の働けなくなったときの不足金額シミュレーション(※5)を用いて調べてみましょう。たとえば、元の月収が30万円の25才男性でシミュレーションすると、会社員では当初1年6ヵ月までは元の月収に対し10万円の不足、それ以降は19万円の不足であるのに対し、自営業者では当初1年6ヵ月まで30万円の不足、それ以降は23.1万円の不足となります。

収入の減少額を大きく左右するのが、「会社員か自営業者か」という点です。会社員と自営業者とでは、働けなくなったときに受けられる公的保障が大きく異なります。会社員の場合、受給要件を満たせば、1年6ヵ月までの間、健康保険から「傷病手当金」として給料の2/3を受給できます。さらに会社員は、それ以降も、受給条件を満たせば、障害基礎年金と障害厚生年金が受給できます。一方、自営業者の場合、一般的に加入する国民健康保険に「傷病手当金」はなく、さらに1年6ヵ月以降からは障害基礎年金しか受給できません。

具体的な不足金額を、フコク生命「はたらくささえプライム」の働けなくなったときの不足金額シミュレーション(※5)を用いて調べてみましょう。たとえば、元の月収が30万円の25才男性でシミュレーションすると、会社員では当初1年6ヵ月までは元の月収に対し10万円の不足、それ以降は19万円の不足であるのに対し、自営業者では当初1年6ヵ月まで30万円の不足、それ以降は23.1万円の不足となります。

このように、収入の減少幅を確認した上で、その不足金額を基準にしながら、保険料とのバランスで保障額を決めていきましょう。

不足金額は、ひとりひとり異なります。「働けなくなったときの不足金額シミュレーション」で不足金額をチェックしてみてください。

※5. フコク生命「はたらくささえプライム働けなくなったときの不足金額 シミュレーション」

不足金額は、ひとりひとり異なります。「働けなくなったときの不足金額シミュレーション」で不足金額をチェックしてみてください。

※5. フコク生命「はたらくささえプライム働けなくなったときの不足金額 シミュレーション」

貯蓄型保険の選び方

ポイント1:余裕資金として収入から貯蓄にまわせる金額を確認

貯蓄の目的として、子どもの教育費の準備や老後の資金確保などがありますが、目標金額がある程度明確になっている場合もあれば、ライフプランの定まらない段階では貯蓄の目的がはっきりと決められない場合もあります。

子育て世代であれば、まずは子どもの教育費が気になるところでしょう。文部科学省(※6)と日本学生支援機構(※7)によると、幼稚園から大学まですべて国公立の場合で約1,075万円、すべて私立の場合で約2,624万円以上となっています。教育費は、必要なタイミングも金額も概ね事前に把握できますので、しっかりと計画的に準備したいものです。

一方で、まだ20代という若い年齢だと老後資金は何十年も先のことであるため、なかなか明確な目標金額をイメージすることはむずかしいかもしれません。まずは、余裕資金として、収入から貯蓄にまわせる金額を確認し、始めてみてはいかがでしょうか。

子育て世代であれば、まずは子どもの教育費が気になるところでしょう。文部科学省(※6)と日本学生支援機構(※7)によると、幼稚園から大学まですべて国公立の場合で約1,075万円、すべて私立の場合で約2,624万円以上となっています。教育費は、必要なタイミングも金額も概ね事前に把握できますので、しっかりと計画的に準備したいものです。

一方で、まだ20代という若い年齢だと老後資金は何十年も先のことであるため、なかなか明確な目標金額をイメージすることはむずかしいかもしれません。まずは、余裕資金として、収入から貯蓄にまわせる金額を確認し、始めてみてはいかがでしょうか。

ポイント2:定額保険か、変額保険か

保険の運用方法として定額保険と変額保険があり、このふたつは大きく性格が異なります。定額保険は契約時に死亡保険金・満期保険金・解約返戻金の金額が確定しているため、着実に資金を貯められます。一方、変額保険は運用実績によりそれぞれの保険金や解約返戻金が増減するため、運用実績が良ければ定額保険よりも貯蓄性は高くなりますが、運用実績の悪い時期に解約せざるを得なくなると損失が発生する可能性があります。ただし、死亡保険金には最低保証額(基本保険金)が設定されているので、その金額を下回ることはありません。

決まった金額を着実に準備したい方には定額保険が、リスクを理解しながらも少しでも資産が増えることを期待したい方には変額保険が向いています。

なお、定額保険であっても、外貨建ての商品であれば、為替変動の影響を受けます。また変額保険であっても、有期型と終身型でリスクの捉え方も変わりますので、商品内容は十分に確認しましょう。

※6. 文部科学省「令和5年度 子供の学習費調査」、「令和7年度 私立大学入学者に係る初年度 学生納付金平均額の調査結果について」

※7. 日本学生支援機構「令和4年度 学生生活調査結果」

決まった金額を着実に準備したい方には定額保険が、リスクを理解しながらも少しでも資産が増えることを期待したい方には変額保険が向いています。

なお、定額保険であっても、外貨建ての商品であれば、為替変動の影響を受けます。また変額保険であっても、有期型と終身型でリスクの捉え方も変わりますので、商品内容は十分に確認しましょう。

| 死亡保険金 | 満期保険金 | 解約返戻金 | |

|---|---|---|---|

| 定額保険 | 契約時に確定 | 契約時に確定 | 契約時に確定 |

| 変額保険 | 最低保証額(基本保険金)あり 運用実績により増加あり |

運用実績により増減あり | 運用実績により増減あり |

※6. 文部科学省「令和5年度 子供の学習費調査」、「令和7年度 私立大学入学者に係る初年度 学生納付金平均額の調査結果について」

※7. 日本学生支援機構「令和4年度 学生生活調査結果」

まとめ

就職は、多くの方が保険を検討する最初のタイミングです。その後、ライフステージが変わると、必要な保障金額や検討すべき保険なども変わってきます。ご自身の環境が変わったり、結婚、出産など、家族が増えたタイミングで加入している保険を今一度、確認し、見直すことを検討しましょう。

保険を選ぶ際には、保険料と保障内容のバランスを考慮することが大切です。加入する際は、ファイナンシャルプランナーなどの保険のプロに相談し、最適なプランを選択しましょう。今回、解説した保険を選ぶポイントを参考にしながらそれぞれのライフプランに適した保険を選びましょう。

保険を選ぶ際には、保険料と保障内容のバランスを考慮することが大切です。加入する際は、ファイナンシャルプランナーなどの保険のプロに相談し、最適なプランを選択しましょう。今回、解説した保険を選ぶポイントを参考にしながらそれぞれのライフプランに適した保険を選びましょう。

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談