保険お役立ちコラム

独立・起業した自営業者や個人事業主が考えるべき、経済リスクと就業不能保険のすすめ

目次

独立・起業した自営業者や個人事業主が考えるべき、経済リスクと就業不能保険のすすめ

働き方改革が進み、従来の日本型雇用システムは変わりつつあります。経済産業省によると、多くの企業で結婚、出産などライフステージに合った柔軟な働き⽅が選択できるようになり、企業との雇用契約によらない新しい働き方も普及してきています(※1)。

こうした流れのなかで、企業で働いていた方々が、自営業者や個人事業主として新たな働き方を始める場合、社会保障制度の違いについて注意する必要があります。自営業者や個人事業主は、公的医療保険制度や公的年金制度などの社会保障制度が会社員や公務員ほど充実していないため、さまざまなリスクに対して自分自身で身を守る必要があるからです。

今回は、自営業者や個人事業主が考慮すべき経済リスクと保険について解説します。

※1. 経済産業省「雇用関係によらない働き方に関する研究会報告書」

こうした流れのなかで、企業で働いていた方々が、自営業者や個人事業主として新たな働き方を始める場合、社会保障制度の違いについて注意する必要があります。自営業者や個人事業主は、公的医療保険制度や公的年金制度などの社会保障制度が会社員や公務員ほど充実していないため、さまざまなリスクに対して自分自身で身を守る必要があるからです。

今回は、自営業者や個人事業主が考慮すべき経済リスクと保険について解説します。

※1. 経済産業省「雇用関係によらない働き方に関する研究会報告書」

会社員・公務員に比べて

給付金や年金が少ない!?

自営業者・個人事業主の社会保障制度

自営業者や個人事業主の経済的リスクについて考えるにあたり、まずは公的医療保険制度と、公的年金制度のふたつの社会保障制度について、会社員や公務員と比較してどのように違うのか、ご説明します。

公的医療保険制度

公的医療保険制度には、おもに自営業者や個人事業主などが加入する「国民健康保険」と、会社員が加入する「健康保険」、公務員や学校の私立教職員が加入する「共済組合」があります。

年齢によって医療費の自己負担割合は異なりますが、負担割合そのものはどの公的医療保険制度も変わりません。また、1ヵ月の医療費の自己負担が上限額を超えた場合、その差額を支給する「高額療養費制度」も同様に保障されます。しかし、病気やケガで働けなくなった際の「傷病手当金」は、健康保険と共済組合のみの保障であり、自営業者や個人事業主の方が加入する国民健康保険は対象外となっています(※2)。このように公的医療保険制度において自営業者や個人事業主は、会社員や公務員と比較して給付の対象項目が少ない仕組みとなっています。

年齢によって医療費の自己負担割合は異なりますが、負担割合そのものはどの公的医療保険制度も変わりません。また、1ヵ月の医療費の自己負担が上限額を超えた場合、その差額を支給する「高額療養費制度」も同様に保障されます。しかし、病気やケガで働けなくなった際の「傷病手当金」は、健康保険と共済組合のみの保障であり、自営業者や個人事業主の方が加入する国民健康保険は対象外となっています(※2)。このように公的医療保険制度において自営業者や個人事業主は、会社員や公務員と比較して給付の対象項目が少ない仕組みとなっています。

公的年金制度

公的年金とは、国が運営・管理している年金制度のこと。「国民年金」と「厚生年金」があり、保障としては、老後に給付される「老齢年金」、亡くなったときに残された遺族に給付される「遺族年金」、所定の障害状態になったときに給付される「障害年金」の3種類があります。

また会社員や公務員など(第2号被保険者)は、国民年金と厚生年金の両方に加入できるのに対し、自営業者や個人事業主(第1号被保険者)は国民年金のみの加入となります(※3)。

また会社員や公務員など(第2号被保険者)は、国民年金と厚生年金の両方に加入できるのに対し、自営業者や個人事業主(第1号被保険者)は国民年金のみの加入となります(※3)。

このように、自営業者や個人事業主は、会社員や公務員と比べて公的医療保険制度の受け取れる給付の対象項目が少なく、公的年金制度についても受け取れる年金が少ない仕組みとなっています。そのため民間の保険への加入は、より重要になると言えるでしょう。

※2. 厚生労働省「我が国の医療保険について」

※3. 厚生労働省「教えて!公的年金制度 公的年金制度はどのような仕組みなの?」

※2. 厚生労働省「我が国の医療保険について」

※3. 厚生労働省「教えて!公的年金制度 公的年金制度はどのような仕組みなの?」

自営業者・個人事業主が入るべき保険とは?

では、自営業者・個人事業主は、どのような保険に加入するべきなのでしょうか?

たとえば会社員や公務員の場合、死亡時に遺族に支払われる遺族年金は、受給条件を満たせば、「遺族基礎年金」と「遺族厚生年金」の両方を受給できます。しかし、自営業者や個人事業主が受給できるのは「遺族基礎年金」のみ。したがって、不足する部分は死亡保険などでカバーする必要があるでしょう。

また、将来の年金も、会社員や公務員は、受給条件を満たせば、「老齢基礎年金」と「老齢厚生年金」を受給できますが、自営業者や個人事業主は「老齢基礎年金」のみとなります。このように年金についても会社員や公務員とは差があり、貯蓄型保険などでカバーする必要があります。

そのほかにも考慮しなければならないのは、病気やケガで働けなくなってしまったときの備えです。会社員や公務員であっても、長期で就業不能状態になれば、経済的負荷がかかることは変わりありません。しかし、自営業者や個人事業主は、公的な社会保障制度でまかなえる保障が少ないぶん、より厳しい経済状況に陥る可能性があります。

たとえば会社員や公務員の場合、死亡時に遺族に支払われる遺族年金は、受給条件を満たせば、「遺族基礎年金」と「遺族厚生年金」の両方を受給できます。しかし、自営業者や個人事業主が受給できるのは「遺族基礎年金」のみ。したがって、不足する部分は死亡保険などでカバーする必要があるでしょう。

また、将来の年金も、会社員や公務員は、受給条件を満たせば、「老齢基礎年金」と「老齢厚生年金」を受給できますが、自営業者や個人事業主は「老齢基礎年金」のみとなります。このように年金についても会社員や公務員とは差があり、貯蓄型保険などでカバーする必要があります。

そのほかにも考慮しなければならないのは、病気やケガで働けなくなってしまったときの備えです。会社員や公務員であっても、長期で就業不能状態になれば、経済的負荷がかかることは変わりありません。しかし、自営業者や個人事業主は、公的な社会保障制度でまかなえる保障が少ないぶん、より厳しい経済状況に陥る可能性があります。

毎月の給付金や毎年の年金で

ずっとあなたの家計を支える特約です。

就業不能状態になった場合の保障

病気やケガで就業不能状態になったとき、受給条件を満たせば、会社員や公務員は健康保険から「傷病手当金」が給付されます。しかし自営業者や個人事業主の国民健康保険では、そのような制度はありません。また、病気やケガで障害状態になった際には、受給条件を満たせば、会社員や公務員は「障害基礎年金」と「障害厚生年金」を受給できるのに対して、自営業者や個人事業主は「障害基礎年金」のみの受給となります。

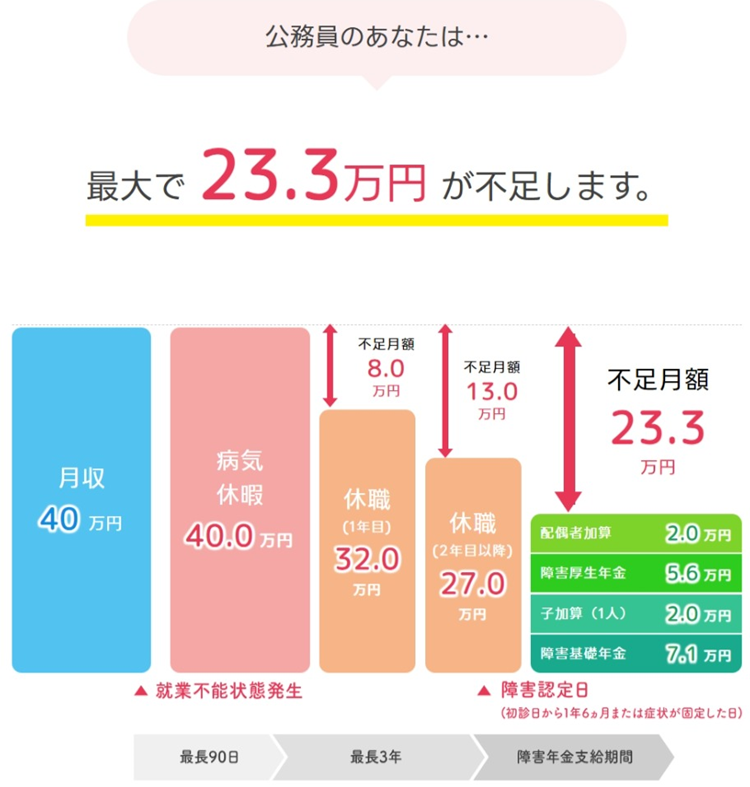

さらに公務員には、「休職制度」や「病気休暇制度」もあります。休職制度では最大3年間の休職が取得でき、病気休暇制度では、有給休暇として最大90日間は給料の100%を、90日以降1年間は給料の80%が受給できます。その後も傷病手当金が通算1年6ヵ月の期間、支給されるなど、病気やケガで長期にわたって働けない状態が続いても生活が保障されます。

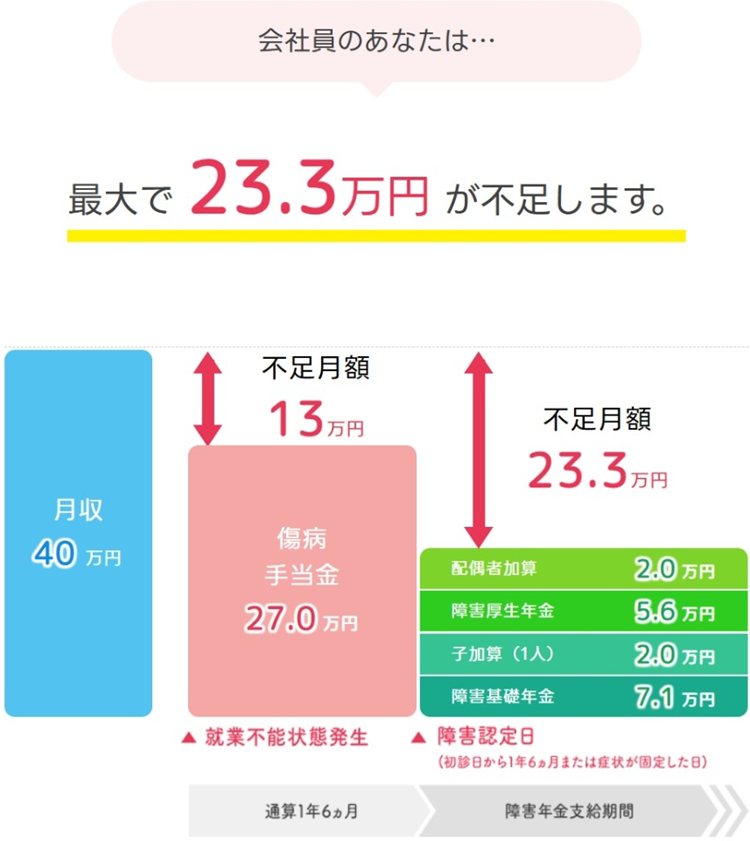

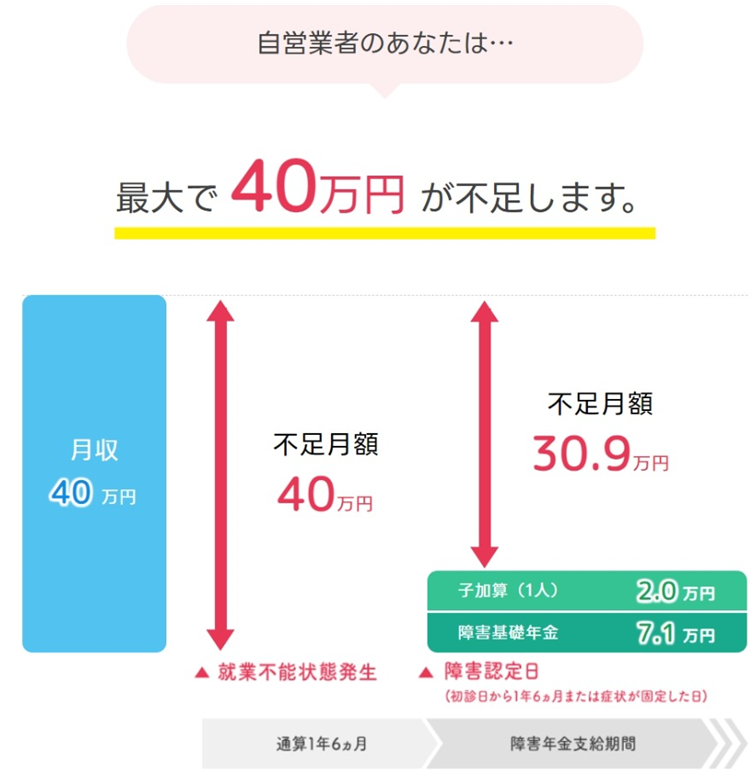

では、具体的に就業不能状態になった際の不足金額について、会社員や公務員と自営業者を比較した場合、どのくらい差があるのか、フコク生命「はたらくささえプライム」のシミュレーションを使用して見てみましょう(※4)。下の図は、40歳男性、月収40万円、配偶者は専業主婦、18歳未満の子ども1名がいるという家族構成は同じで、職業を会社員・公務員・自営業者の場合を比較した結果です。

さらに公務員には、「休職制度」や「病気休暇制度」もあります。休職制度では最大3年間の休職が取得でき、病気休暇制度では、有給休暇として最大90日間は給料の100%を、90日以降1年間は給料の80%が受給できます。その後も傷病手当金が通算1年6ヵ月の期間、支給されるなど、病気やケガで長期にわたって働けない状態が続いても生活が保障されます。

では、具体的に就業不能状態になった際の不足金額について、会社員や公務員と自営業者を比較した場合、どのくらい差があるのか、フコク生命「はたらくささえプライム」のシミュレーションを使用して見てみましょう(※4)。下の図は、40歳男性、月収40万円、配偶者は専業主婦、18歳未満の子ども1名がいるという家族構成は同じで、職業を会社員・公務員・自営業者の場合を比較した結果です。

会社員や公務員でも、就業不能状態になれば収入は減少します。しかし、自営業者や個人事業主ではその状況はさらにひっ迫しており、最長1年6ヵ月間も収入は無くなり、月々30.9万円が不足。それ以降も月々31.2万円の不足状態が続く、深刻な状況となることが予想されます。

不足金額は、ひとりひとり異なります。「働けなくなったときの不足金額 シミュレーション」で不足金額をチェックしてみましょう。

シミュレーションをしてみると、自営業者や個人事業主は社会保障制度の不足分を自分自身で準備することが、より重要となることがわかります。そこで考慮すべき保険が、「就業不能保険」です。

※年金額は2026年6月時点での価格で算出した計算上の目安額であり、実際の支給額を約束するものではございません。

条件によって数値が過大・過少に算出される場合がございます。

「障害基礎年金」および「障害厚生年金」などの正確な数値は、日本年金機構などへご確認ください。

※4. フコク生命「働けなくなったときの不足金額 シミュレーション」

不足金額は、ひとりひとり異なります。「働けなくなったときの不足金額 シミュレーション」で不足金額をチェックしてみましょう。

シミュレーションをしてみると、自営業者や個人事業主は社会保障制度の不足分を自分自身で準備することが、より重要となることがわかります。そこで考慮すべき保険が、「就業不能保険」です。

※年金額は2026年6月時点での価格で算出した計算上の目安額であり、実際の支給額を約束するものではございません。

条件によって数値が過大・過少に算出される場合がございます。

「障害基礎年金」および「障害厚生年金」などの正確な数値は、日本年金機構などへご確認ください。

※4. フコク生命「働けなくなったときの不足金額 シミュレーション」

自営業者・個人事業主が就業不能保険に加入すべき3つの理由

就業不能保険は、病気やケガで働けなくなったときに、収入の減少をカバーし、生活費をサポートするための保険で、会社員や公務員だけでなく、自営業者や個人事業主も加入することができます。自営業者や個人事業主にとって加入すべき保険として就業不能保険をおすすめするのには、以下の3つの理由が挙げられます。

病気やケガで働けなくなり、収入が減少した際に、会社員であれば就業不能発生時から1年6ヵ月の間は公的保障である傷病手当金が経済的な支えとなりますが、自営業者や個人事業主の場合には傷病手当金がないために、収入がゼロになってしまいます。こうした収入の減少や経済的な不安を就業不能保険はカバーしてくれます。

さらに退院後の在宅療養や日々の生活費など、医療保険ではカバーできない不足金額も、就業不能保険でまかなうことができます。ただし、就業不能保険の支払い条件や支払い対象期間は、基本的に保険会社によって異なるため、加入する前に確認することが大切です。

また、もしも家計を支える世帯主が事故で入院することになったら、家族は悲しみと同時に、経済的にも精神的にも大きな不安を抱えることになります。病気やケガで働けなくなる可能性は誰にでもあり得ること。こうした不安を軽減できることも、就業不能保険のメリットです。

就業不能保険は、就業しているすべての方に検討していただきたい保険であり、特に社会保障制度による経済的サポートが少ない自営業者や個人事業主には、いざという時の支えとなる重要な保険となるのです。

- 公的保障でまかなえない収入の減少分をカバーできる

- 医療保険でまかなえない不足金額をカバーする

- 将来、働けなくなったときの経済的な不安を軽減する

病気やケガで働けなくなり、収入が減少した際に、会社員であれば就業不能発生時から1年6ヵ月の間は公的保障である傷病手当金が経済的な支えとなりますが、自営業者や個人事業主の場合には傷病手当金がないために、収入がゼロになってしまいます。こうした収入の減少や経済的な不安を就業不能保険はカバーしてくれます。

さらに退院後の在宅療養や日々の生活費など、医療保険ではカバーできない不足金額も、就業不能保険でまかなうことができます。ただし、就業不能保険の支払い条件や支払い対象期間は、基本的に保険会社によって異なるため、加入する前に確認することが大切です。

また、もしも家計を支える世帯主が事故で入院することになったら、家族は悲しみと同時に、経済的にも精神的にも大きな不安を抱えることになります。病気やケガで働けなくなる可能性は誰にでもあり得ること。こうした不安を軽減できることも、就業不能保険のメリットです。

就業不能保険は、就業しているすべての方に検討していただきたい保険であり、特に社会保障制度による経済的サポートが少ない自営業者や個人事業主には、いざという時の支えとなる重要な保険となるのです。

まとめ

自営業者や個人事業主は、会社員や公務員に比べ、社会保障制度で不足する金額を民間保険で備えることが、より重要になってきます。特に、病気やケガで働けなくなったときのリスクに対する

保障は大きく不足することになります。早い段階から民間の就業不能保険に加入し、リスクに備えることを検討してみてはいかがでしょうか。

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談