![]()

複合型保障 未来のとびら

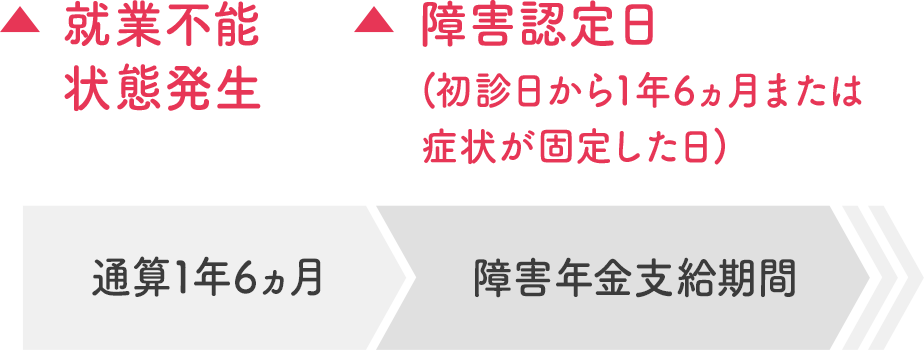

就業不能保障特約

はたらくささえプライム

働けなくなったときの

不足金額シミュレーション

カンタンな質問に答えて不足金額をチェックしてみましょう!

働けなくなったときの

不足金額シミュレーション 結果

最大で 24.1万円

が不足します。

賞与

10.0万円

月収

40.0 万円

13.0万円

傷病

手当金

27.0 万円

22.8万円

-

配偶者加算1.9 万円

-

障害厚生年金5.0 万円

-

子加算(1人)2.0 万円

-

障害基礎年金6.5 万円

最大で 24.1万円

が不足します。

賞与

10.0万円

月収

40.0 万円

13.0万円

傷病

手当金

27.0 万円

22.8万円

-

配偶者加算1.9 万円

-

障害厚生年金5.0 万円

-

子加算(1人)2.0 万円

-

障害基礎年金6.5 万円

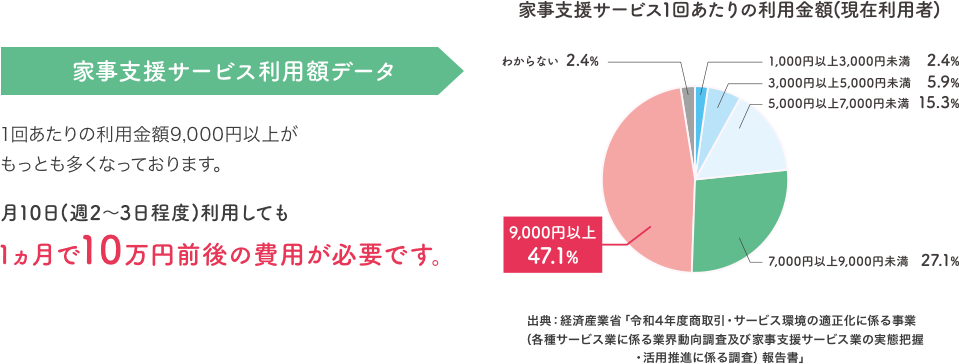

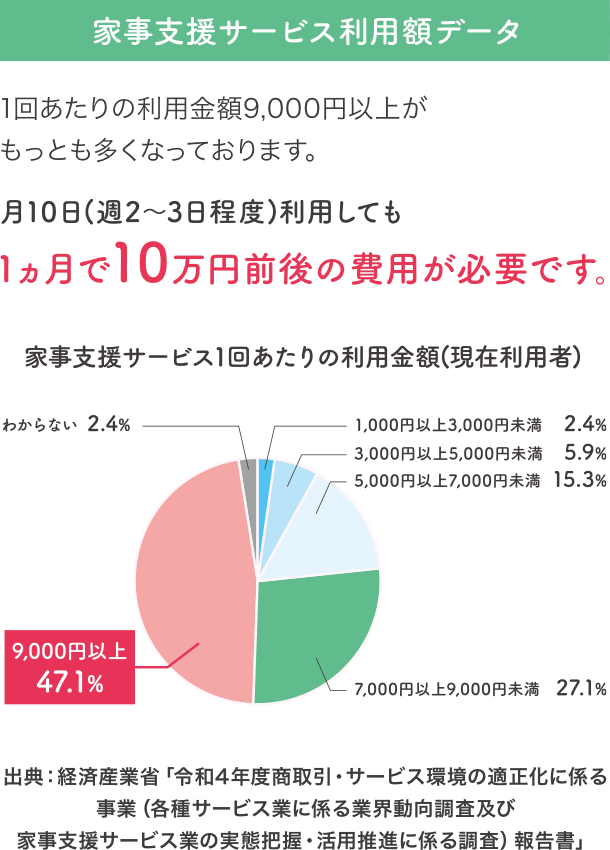

なってしまった場合…

治療費が家計の負担になる上、

家事や子どもの世話が

できなくなってしまいます。

家事支援サービス等を利用する必要も

でてくるかもしれません。

このような

家事支援サービス

などを利用する費用も

カバー

してくれます。

最大で 24.1万円

が不足します。

賞与

10.0万円

月収

410.0 万円

病気

休暇

217.0

万円

月額13.0万円

休職

(1年目)

24.0万円

月額113.0万円

休職(2年目以降)

210.0万円

月額

212.8万円

-

配偶者加算1.9 万円

-

障害厚生年金5.0 万円

-

子加算(1人)112.9 万円

-

障害基礎年金6.5 万円

- ※

傷病手当金は万円未満を四捨五入しております。その他各種金額は千円未満を四捨五入しているため、合計が必ずしも一致しない場合があります。

- ※

障害年金は、障害等級2級に該当した場合で計算しています。

- ※

障害年金は障害認定日時点での概算値です。障害厚生年金は、厚生年金加入期間を15年とし、全てを総報酬制導入後の期間として算出しています。

- ※

障害厚生年金の配偶者加算は、「Q3.職業」を「会社員」または「公務員」に設定した場合に一律に加算して計算しています。配偶者の収入状況等によっては加算されないケースもありますので、ご注意ください。

- ※

年金額は2026年6月時点での価格で算出した計算上の目安額であり、実際の支給額を約束するものではありません。

条件によって数値が過大・過少に算出される場合がございます。正確な数値は、日本年金機構などへご確認ください。

- ※

各種金額は千円未満を四捨五入しているため、合計が必ずしも一致しない場合があります。

- ※

障害年金は、障害等級2級に該当した場合で計算しています。

- ※

障害年金は障害認定日時点での概算値です。

- ※

年金額は2026年6月時点での価格で算出した計算上の目安額であり、実際の支給額を約束するものではありません。

条件によって数値が過大・過少に算出される場合がございます。正確な数値は、日本年金機構などへご確認ください。

- ※

傷病手当金は万円未満を四捨五入しております。その他各種金額は千円未満を四捨五入しているため、合計が必ずしも一致しない場合があります。

- ※

障害年金は、障害等級2級に該当した場合で計算しています。

- ※

障害年金は障害認定日時点での概算値です。障害厚生年金は、厚生年金加入期間を15年とし、全てを総報酬制導入後の期間として算出しています。

- ※

障害厚生年金の配偶者加算は、「Q3.職業」を「会社員」または「公務員」に設定した場合に一律に加算して計算しています。配偶者の収入状況等によっては加算されないケースもありますので、ご注意ください。

- ※

年金額は2026年6月時点での価格で算出した計算上の目安額であり、実際の支給額を約束するものではありません。

条件によって数値が過大・過少に算出される場合がございます。正確な数値は、日本年金機構などへご確認ください。

資料請求・ご相談

フコク生命お客さまセンター

0120-259-817

受付時間

平日 9:00~17:00

(12/30〜1/3を除く)

電話で相談