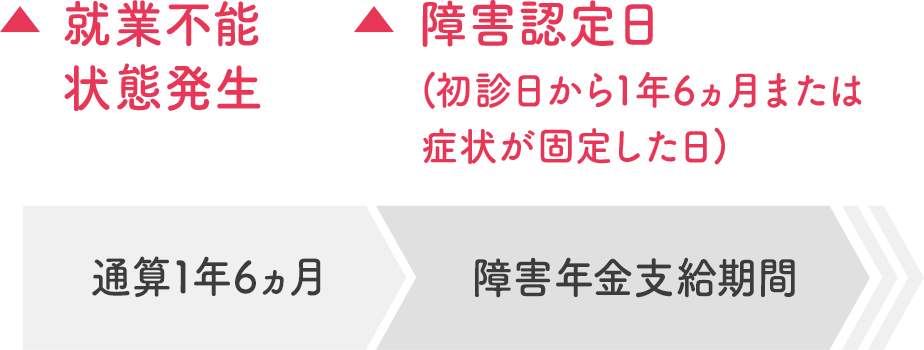

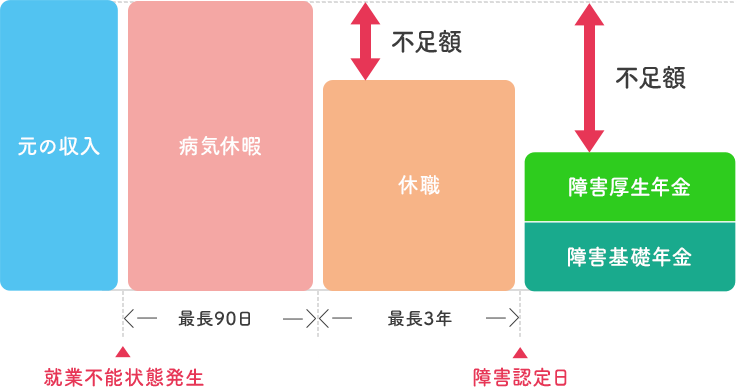

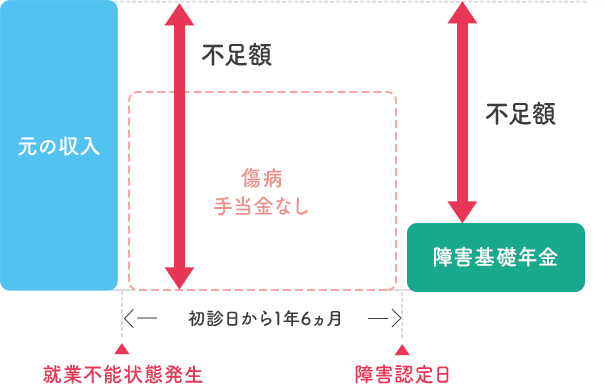

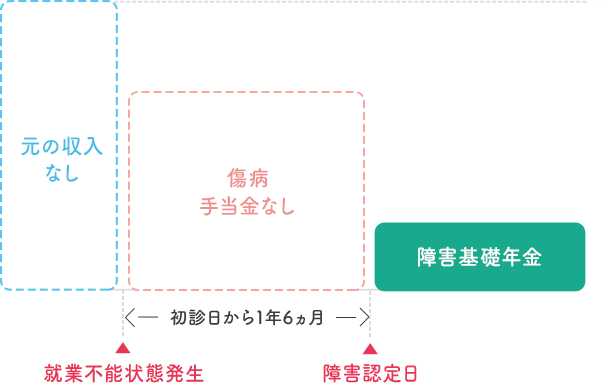

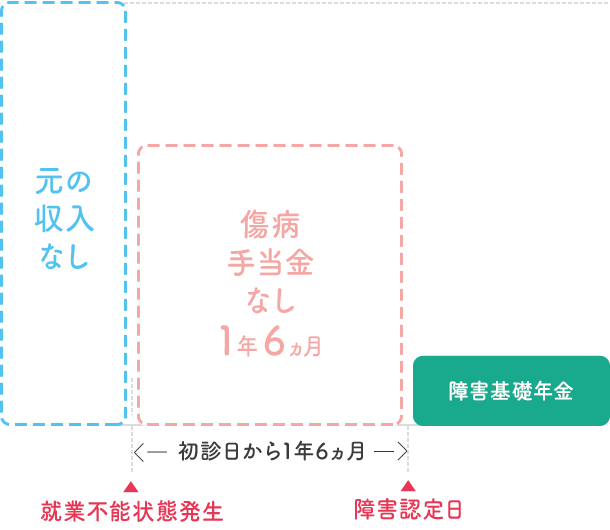

「就業不能」という

働けない状態になったとき、

その後の生活を守る公的保障

(「傷病手当金」「障害年金」など)

が受け取れます。

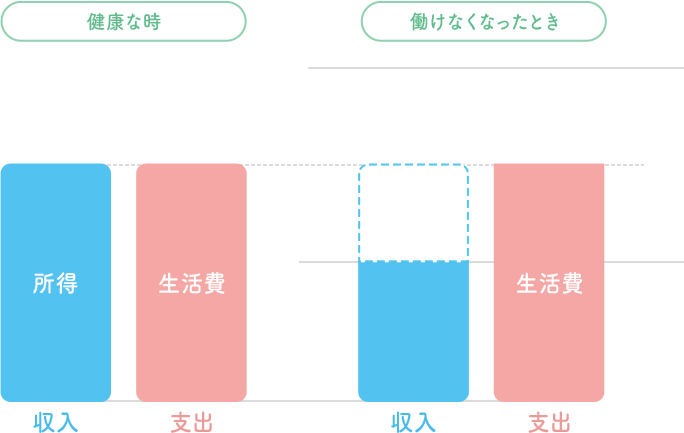

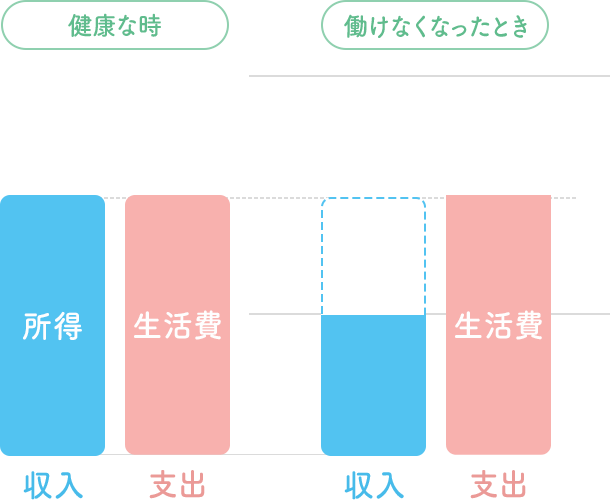

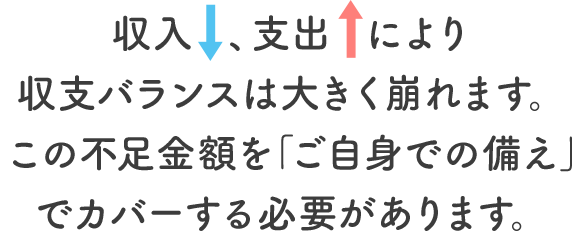

しかし、働けなくなったときに

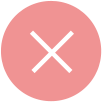

もらえる公的保障では、

元の収入を

全て補うことができません。

そして、

その不足金額は、ひとりひとり異なります。

カンタンな質問に答えて

不足金額をチェックしましょう

歳

あなたの月収(額面)

万円

ボーナス(年額・額面)

万円

配偶者

配偶者の

職業

お子さま

人※18歳未満の子の人数

※18歳未満の子の人数

賞与

10.0万円

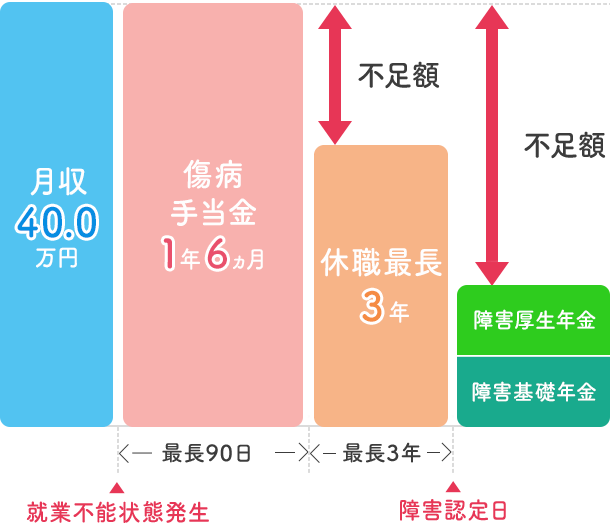

月収

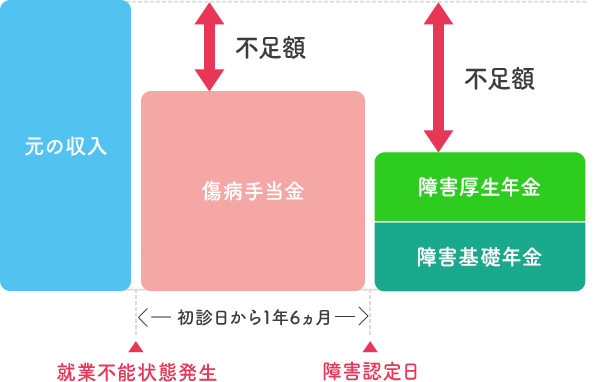

40.0 万円

傷病

手当金

27.0 万円

最大で 24.1万円

が不足します。

賞与

10.0万円

月収

40.0 万円

傷病

手当金

27.0 万円

最大で 24.1万円

が不足します。

賞与

10.0万円

月収

410.0 万円

病気

休暇

217.0

万円

休職

(1年目)

24.0万円

休職(2年目以降)

210.0万円

最大で 24.1万円

が不足します。

「はたらくささえプラス」〔就業不能保障特約(2022)〕は、さまざまなリスクに

対応した特約を組み合わせて作れる複合型保険「未来のとびら」のひとつです。

「はたらくささえプラス」を含む、さまざまなリスクに対応した特約を組み合わせて作れる複合型保険「未来のとびら」の資料請求はこちらから