![]()

学資保険 みらいのつばさ

そもそも学資保険とは

学資保険の4つのポイント

POINT 1

教育資金を貯めるための保険

学資保険とは、子どもの教育資金を準備するための貯蓄型の保険のことです。毎月決まった額の保険料を払うことで、教育資金が必要になるタイミングで進学祝金や満期保険金を受け取ることができます。積立感覚で無理なく教育資金を準備することができ、安心です。

POINT 2

万一のときも安心

契約者が死亡したとき、高度障害状態に該当したとき、以後の保険料払込は免除となります。もちろん、保障はそのまま継続され、祝金や満期保険金を受け取ることができます。学資保険は子どものために加入する保険ですが、「契約者」はお父さんやお母さん、祖父母などになります。「契約者に万一のことがあっても、子どもの教育資金は確保する」というのが学資保険です。

POINT 3

受け取るタイミングが選べる

学資保険は、加入時に、祝金の受取開始年齢や保険料の払込期間を選択することができます。祝金の受取金額・回数をお子さまの成長にあわせて決めたり、貯蓄を目的としてお子さまが大人になるまで積立てておけたりと、ご家庭のライフスタイルに合わせてプランニングができる自由度の高い保険です。

POINT 4

所得控除の対象になる

学資保険は生命保険の1種で、支払った保険料は生命保険料控除の対象になります。支払った保険料に応じて、その年の所得から一定の金額が差し引かれ、所得税や住民税の負担が軽減されます。生命保険料控除は、会社員であれば年末調整で、自営業者であれば確定申告で申請します。

お子さまの将来のこと考えてみませんか?

教育費はどのくらい必要?どう準備したらいい?いつから準備したらいい?

先輩パパ・ママはどのようにしているのでしょうか?

教育費はどのくらいかかりますか?

幼稚園から大学卒業までのケース別の平均教育費用

出典:※ 1

- *

大学・・・国立:文理系、私立:文系 どちらも自宅通学

教育費は、すべて国公立で約1,000万円、すべて私立で2,000万円以上かかります。

いつから準備を始めましたか?

-

誕生時

31.9%

-

幼稚園・保育園

入園前17.1%

-

幼稚園・保育園

入園後10.0%

-

小学校入学後

9.3%

-

中学校入学後

4.3%

-

その他

27.5%

出典:※ 2

約半数の方が早い内から準備しています。

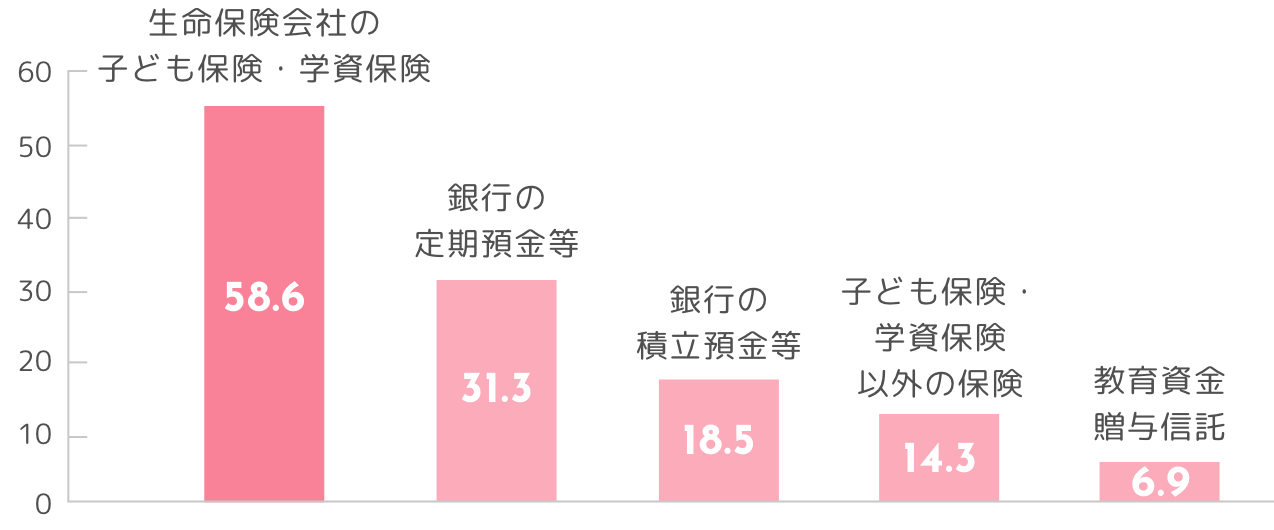

どのような手段で準備しましたか?

単位(%)

出典:※ 2

生命保険会社の子ども保険・学資保険、銀行の定期預金・積立預金などで準備する人が多いようです。

契約者さまにもしものことがあったら

もし、お子さまの将来を支えている

パパ・ママになにかあったらどうなるのでしょうか?

例えば…

- ●

突然の病気

- ●

不慮の事故

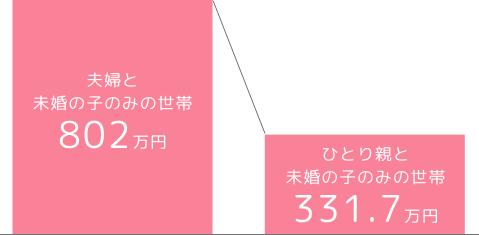

児童※のいる世帯の平均所得金額

出典:※ 3

- ※

児童とは、18歳未満の未婚の者をいう。

残された家族の収入は大幅にダウンする可能性があります。

もしものときでも安心できる準備をしたいですね。

- ※1

幼稚園から高校まで文部科学省 「令和5年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構 「令和4年度学生生活調査結果」、 文部科学省「令和5年度私立大学入学者に係る初年度 学生納付金平均額(定員1人当たり)の調査結果について」

- ※2

エフピー教育出版「令和6年 サラリーマン世帯生活意識調査」をもとに作成(複数回答から上位項目を抜粋)

- ※3

厚生労働省「令和5年 国民生活基礎調査」

お気軽に

資料請求・ご相談ください

資料請求

より詳しい資料をご希望の方はこちら

無料でパンフレットや各種資料を郵送いたします。

保険料シミュレーション

4つの質問に答えるだけで、保険料を試算できます。

オンライン相談(無料)

教育資金のお悩みから具体的なプランニングまで!

ご自宅からお気軽にご相談いただけます。

基本的なことから、具体的なことまで!なんでもお気軽にご相談ください