![]()

学資保険 みらいのつばさ

みらいのつばさの特長

フコク生命の学資保険「みらいのつばさ」の5つの特長をご紹介します。

POINT 1

魅力的な返戻率

「みらいのつばさ」は、ご加入するプランによっては、130%以上となる返戻率が魅力です。

返戻率だけが学資保険のメリットではありませんが、貯蓄性が優れていることは、学資保険選びの大事な要素です。

- ※

返戻率は「受取総額÷ 払込保険料総額×100(小数点以下第2位を切捨て)」で計算しており、契約者・被保険者(お子さま)の契約日における年齢、契約者の性別、保険料払込方法等によって異なります。

POINT 2

自由に選べる

フコク生命の学資保険「みらいのつばさ」は、ライフスタイルにあわせて、2種類の受取方法と4種類の払込期間からお選びいただけます。

2種類の受取方法

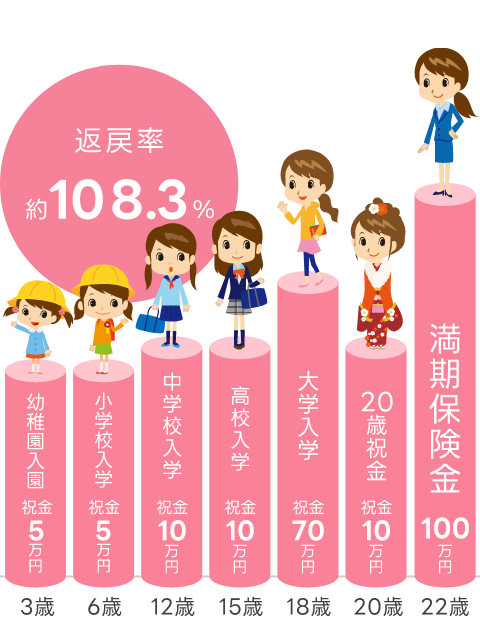

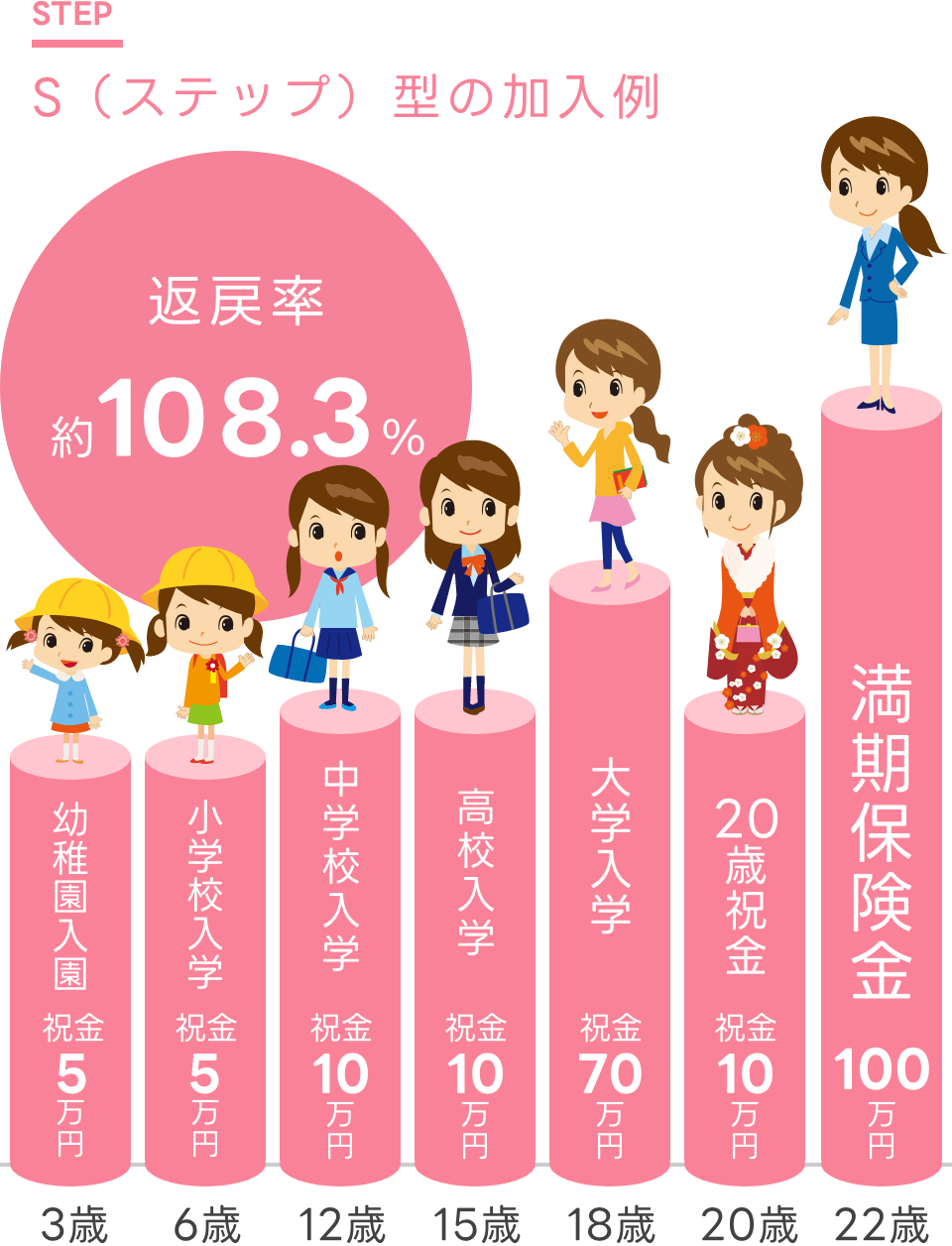

S(ステップ)型

入園・入学のたびにかかる出費に

そなえておきたい人に

- ●

入園・入学など進学にかかる教育資金を総合的にご準備いただけるプランです。

- ●

祝金を受け取らなくても、すえ置いて必要なときに引き出すことができるなどの点から、より自在性を重視される方におすすめです。

-

詳細・加入例

-

入園や入学のたびに

こまめに祝金がもらえて

家計にやさしいプラン- 契約例

-

S(ステップ)型

払込期間17歳

受取総額210万円コース

契約者 30歳 男性 被保険者(お子さま) 0歳 保険期間 22歳満期 保険料払込期間 17歳 兄弟割引適用 なし - 受取総額

- 210万円

- 満期保険金

- 100万円

- 払込保険料総額

- 1,845,588円

- 返戻率

- 約113.7%

- 月払保険料

- 9,047円

POINT

入園・入学のたびにかかる

出費に備えられるのが魅力!

負担が少なく

家計にやさしい!

- ※

返戻率は「受取総額÷払込保険料総額×100」で計算しており、契約者・被保険者(お子さま)の契約日における年齢、契約者の性別、保険料払込方法などによって異なります(小数点以下第2位を切捨て)

-

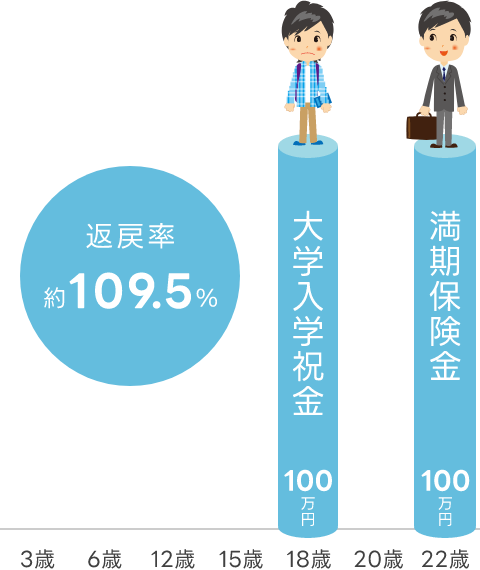

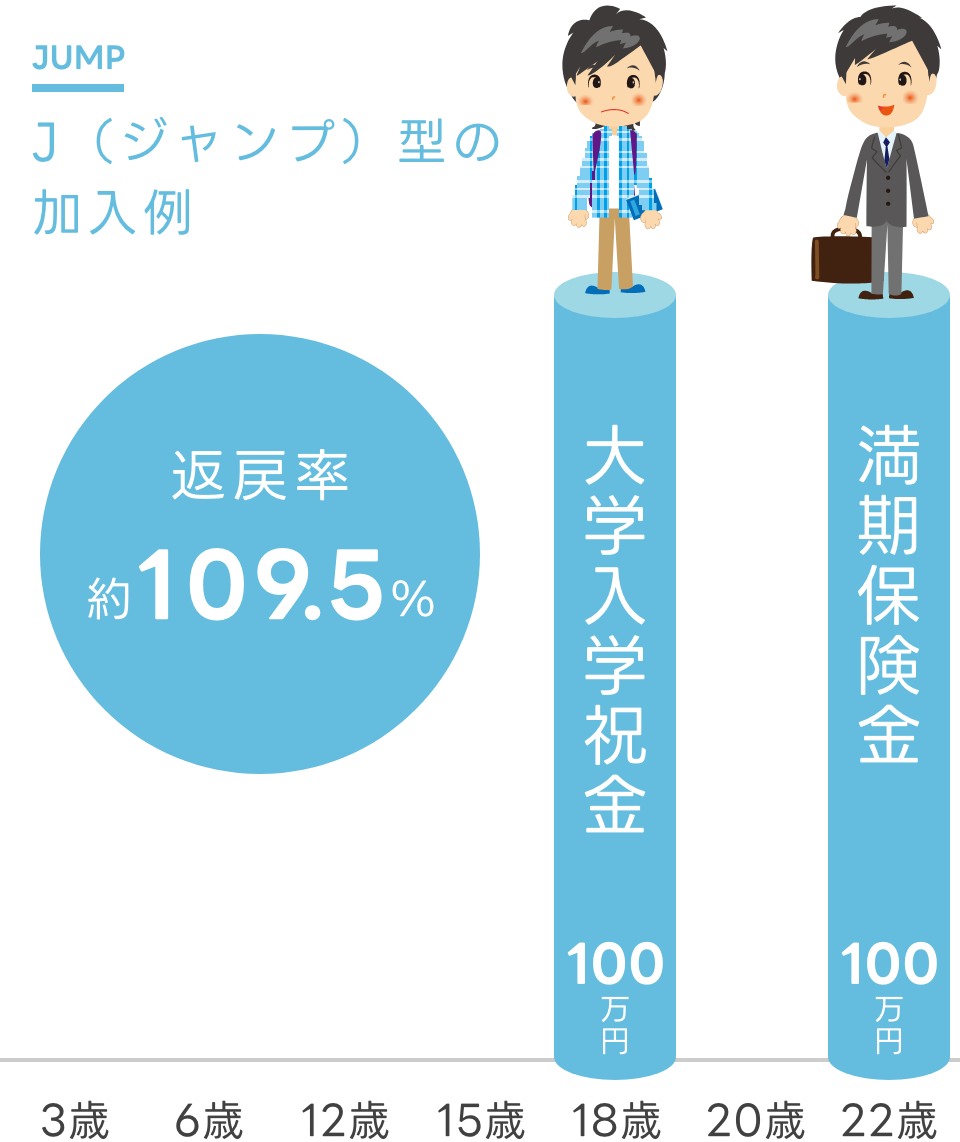

J(ジャンプ)型

負担の大きな大学進学に重点的にそなえておきたい人に

- ●

大学への進学に重点をおいて教育資金をご準備いただけるプランです。

- ●

祝金を大学入学時にまとめて受け取る仕組みにより貯蓄性を高めています。より貯蓄性を重視される方におすすめです。

-

詳細・加入例

-

負担の大きな

大学進学に重点的に備えられ

返戻率が高いことも魅力のプラン- 契約例

-

J(ジャンプ)型

払込期間5歳

受取総額200万円コース

契約者 30歳 男性 被保険者(お子さま) 0歳 保険期間 22歳満期 保険料払込期間 5歳 兄弟割引適用 なし - 受取総額

- 200万円

- 満期保険金

- 100万円

- 払込保険料総額

- 1,522,080円

- 返戻率

- 約131.3%

- 月払保険料

- 25,368円

POINT

負担の大きな大学進学に重点的に備えられるのが魅力

返戻率が高い!

- ※

返戻率は「受取総額÷払込保険料総額×100」で計算しており、契約者・被保険者(お子さま)の契約日における年齢、契約者の性別、保険料払込方法等によって異なります(小数点以下第2位を切捨て)

-

4種類の保険料払込期間

保険料の払込終了時期を[5歳][11歳][14歳][17歳]からお選びいただけます。ライフスタイルにあわせて、計画的に教育資金を準備することができます。

| 5歳まで | 11歳まで | 14歳まで | 17歳まで |

|---|---|---|---|

| 就学前に 払い終えたい方におすすめ |

小学生のうちに 払い終えたい方におすすめ |

中学生のうちに 払い終えたい方におすすめ |

毎月の保険料の 負担を軽くしたい方におすすめ |

| 5歳まで | 就学前に払い終えたい方におすすめ |

|---|---|

| 11歳まで | 小学生のうちに払い終えたい方におすすめ |

| 14歳まで | 中学生のうちに払い終えたい方におすすめ |

| 17歳まで | 毎月の保険料の負担を軽くしたい方におすすめ |

- *

選択できる期間には所定の条件があります。

POINT 3

安心の保障

フコク生命の学資保険「みらいのつばさ」は、もしものことがあった場合は、以後の保険料の払込みは不要です。

契約者が死亡されたとき、高度障害状態に該当したときは、以後の保険料の払込みは不要です。もちろん、祝金・満期保険金は保険料が払い込まれたものとして受け取ることができます。

- *

学資保険とパックで加入する医療保険の保険料は払込免除となりません。

![]()

もしものときに備え、学資保険とあわせて生命保険について考えてみませんか?

POINT 4

兄弟割引

フコク生命の学資保険「みらいのつばさ」は、2人目のお子さまから兄弟割引があります。

新たにご加入いただくお子さまの兄弟姉妹が当社の学資保険に加入(※)していて、契約者が同一であるなどの所定の条件を満たす場合には、「みらいのつばさ」に兄弟割引が適用され、保険料が割安になります。

- ※

同時加入でも2人目のお子さまには保険料の割引が適用されます。

POINT 5

祖父母もOK

祖父母も、かわいいお孫さまのために、学資保険に加入できます。

保険料払込期間も5歳・11歳・14歳・17歳から選べるため、柔軟な設計が可能です。

医療保険をパックにすることで充実の保障に!

お子さまの医療保険をパックにすることで、お子さまのさまざまな病気・ケガにも備えることができます。

![]()

保険料払込期間、満期は加入する学資保険と同じです。

「お子さまの保険」として、まとめて管理することができます。

-

契約例を見る

-

【契約例】医療保険 ワイド・プロテクト (有配当/2022)

(入院一時給付金額 50,000円、長期入院給付金日額 5,000円)

- 病気またはケガで1日以上入院したとき

-

入院一時給付金

50,000円

- 病気またはケガで31日以上入院したとき

-

長期入院給付金

5,000円 ×(入院日数-30日)

- 手術を受けたとき

-

手術給付金

入院中の手術のとき 25,000円 外来手術のとき 10,000円

- 放射線治療を受けたとき

-

放射線治療給付金

25,000円

お支払いする給付金等について

- 疾病(病気)または傷害(ケガ)により1日以上入院したとき

-

入院一時給付金

入院一時給付金額

- 疾病(病気)または傷害(ケガ)により31日以上入院したとき

-

長期入院給付金

長期入院給付金日額

×(入院日数-30日)

- 公的医療保険または先進医療による手術を受けたとき

-

手術給付金

入院中の手術 入院一時給付金額×50% 外来の手術 入院一時給付金額×20%

- 公的医療保険または先進医療による放射線治療を受けたとき

-

放射線治療給付金

入院一時給付金額×50%

医療保険のご契約に際して

医療保険について

- ●

出生前契約、祖父母契約、保険料払込期間が5歳の契約の場合は、医療保険をパックできません。

- ●

手術給付金は、公的医療保険制度・先進医療の対象となる手術を受けたときにお支払いします。ただし、創傷処理・皮膚切開術等、支払対象外となる手術があります。詳しくは「ご契約のしおり-定款・約款」をご覧ください。

- ●

放射線治療給付金は、60日間に1回の給付を限度とします。

- ●

睡眠時無呼吸の検査入院で、睡眠時無呼吸と診断されなかった場合などは、入院一時給付金などの支払対象とはなりません。

- ●

責任開始の日からその日を含めて14日以内に発病した約款に定める所定の感染症(「14日不担保対象感染症」)による入院は、入院一時給付金などの支払対象とはなりません。「14日不担保対象感染症」についてはこちらにてご確認ください。

入院一時給付金の取扱い

- ●

入院一時給付金のお支払いは、1回の入院につき1回、通算100回を限度とします。ただし、8大生活習慣病※による入院は無制限でお支払いします。

- ●

入院一時給付金が支払われることとなった入院の退院日の翌日からその日を含めて60日以内に再入院した場合、入院の原因にかかわらず、それらを「1回の入院」とみなします。この場合、再入院については、入院一時給付金をお支払いしません。

長期入院給付金の取扱い

- ●

長期入院給付金のお支払いは、1回の入院につき90日、通算1,000日を限度とします。ただし、8大生活習慣病※による入院は無制限でお支払いします。

- ●

入院一時給付金の支払事由に該当する入院の退院日の翌日からその日を含めて60日以内に再入院した場合、入院の原因にかかわらずそれらの入院を1回の入院とみなして各入院の入院日数を合算します。

- ※

8大生活習慣病とは、がん(上皮内新生物等を含む)・心疾患・脳血管疾患・高血圧性疾患・糖尿病・腎疾患・肝疾患・膵疾患をいいます。

子どもの社会保障制度(医療費)

通院や入院した際に利用できる社会保障制度※

- 公的医療保険制度

-

医療費の自己負担割合

原則 3 割(未就学児は2割)

- 子ども医療費助成制度

-

すべての都道府県・市区町村が実施する

子どもの医療費を助成する制度※- ※

助成の対象(対象年齢)・助成内容(一部負担の有無)・所得制限などは市区町村により異なります。詳細は各市区町村へお問合わせください。

- ※

-

(注)お子さまの医療保険にご加入する前に、あらかじめお住まいの市区町村等の子ども医療費助成制度等をご確認のうえご検討ください。

公的医療保険制度に関する内容は、2026年1月現在のものです。

-

【出典】

こども家庭庁「令和6年度 こどもに係る医療費の助成についての調査」

-

お気軽に

資料請求・ご相談ください

資料請求

より詳しい資料をご希望の方はこちら

無料でパンフレットや各種資料を郵送いたします。

保険料シミュレーション

4つの質問に答えるだけで、保険料を試算できます。

オンライン相談(無料)

教育資金のお悩みから具体的なプランニングまで!

ご自宅からお気軽にご相談いただけます。

基本的なことから、具体的なことまで!なんでもお気軽にご相談ください