更新日:2023年3月

学資保険料を一括で支払うのは本当にお得?返戻率を気にする前に確認すべき大事なポイント

学資保険を検討するとき、気になるのが返戻率。返戻率は、『支払う保険料の総額』に対して『最終的に受け取る祝金・満期保険金の総額』の率のことで、保険会社ごとに異なるだけでなく、保険料の払込方法によっても変わってきます。

最も返戻率が高いとされるのは保険料を一括で支払う一時払ですが、その反面デメリットも。こちらでは、学資保険の保険料を一括で支払うメリット・デメリットや、この支払方法が向いているご家庭・向いていないご家庭について解説。メリット・デメリットをきちんと理解したうえで、ご自身のご家庭における払込方法として一括での支払が適しているかどうかを考えてみてください。

学資保険の払込方法はさまざま

コツコツと毎月保険料を支払うイメージが強い学資保険ですが、その払込方法はさまざま。一般的な月払の他、半年払、年払、一時払(一括で支払う)などがあります。

- 月払:

月々保険料を支払う方法です。 - 半年払:

半年単位で保険料を支払う方法です。 - 年払:

1年単位で保険料を支払う方法です。 - 一括払:

加入時にまとめて保険料を支払う方法です。

学資保険 いくら受け取れる?

月々の保険料は?

- 保険料シミュレーション

ご希望やご予算に合わせた試算がおこなえます

【学資保険】一括で支払うメリット・デメリットとは?

保険料を一括で支払う方法には、一時払と全期前納の2種類があります。

一時払は契約後、保険料を全額払込み完了となるのに対し、全期前納は一括で支払ったお金を一旦保険会社が預かり、そこから毎年の保険料が支払われる仕組みです。

ここでは、より返戻率の高い一時払を中心に詳しくみていきましょう。

一括で支払う(一時払)メリット

●最大のメリットは返戻率の高さ

学資保険の保険料を一括払いする最大のメリットは、他の払方と比較すると保険料が割安になるので「返戻率が高くなる」こと。一般的に一括払は、月払や半年払、年払など他の支払方法と比べて返戻率が高くなります。

学資保険を選ぶ際、返戻率の高さは気になるところ。その点でいうと一時払は有利であり、魅力的といえるでしょう。

●教育費の先取り確保で、いざというとき安心

学資保険の受取額の設定として最も多いのは「200万円」。もし、学資保険を契約するタイミングで、貯蓄の中から教育費として保険料の200万円を一括して先払いできるのであれば、先々も安心です。子どもが大きくなるほど教育費は重要になってくるのに、つい別の用途に使ってしまって後悔する…という事態を避けることができます。

一括で支払う(一時払)デメリット

●保険によっては「払込免除機能」が無効になるケースも

学資保険のメリットは色々ありますが、中でも多くの人に高く評価されているのが「払込免除機能」です。(※すべての学資保険に備わっている機能ではありません)

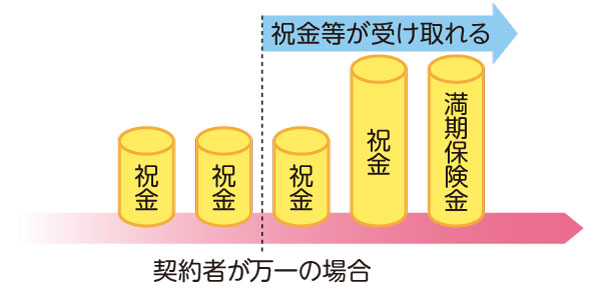

学資保険

契約者が万一の場合でも、以後保険料を支払わずに祝金・満期保険金を受け取れるため、教育資金に充てられます。

払込免除機能とは、契約者に万一のことが起きた場合、以後、保険料の払込みが免除となる仕組みです。保障はそのまま継続され、祝金や満期保険金を受け取ることができます。学資保険は子どものために加入する保険ですが、契約者の大半はパパかママです。この払込免除機能により、「契約者に万一のことがあっても、子どもの教育資金は確保する」ことができます。

ところが、保険料を一括で支払うと、契約期間中に契約者に万一のことが起きても保険料は既に払込み済みのため、免除とは無縁に。「払込免除機能」を重視している方は、検討している学資保険の「払込免除機能」の詳細について必ず事前に確認しましょう。

●契約のタイミングで、貯蓄が一気に減ってしまう

『エフピー教育出版:令和3年 サラリーマン世帯生活意識調査』を基にしたデータによると、子どもの教育費を準備しはじめるタイミングで一番多かったのが「子どもが誕生したタイミング」の44.5%。約半数の人が子どもの誕生と同時に教育費の準備をスタートさせています。

誕生時

44.5%

幼稚園・保育園

入園前

15.4%

幼稚園・保育園

入園後

7.3%

小学校入学後

6.7%

中学校入学後

4.5%

その他

21.8%

【出典】エフピー教育出版:令和3年 サラリーマン世帯生活意識調査をもとに作成(複数回答から上位項目を抜粋)

一般的には、子どもが生まれたタイミングで学資保険の受取額にあたる200万円を教育費として一括で準備できる、そんな余裕のあるご家庭はそう多くないと考えられます。

一方でもし、子どもが生まれたタイミングで教育費として確保しておける200万円があったとして、これを一括払の保険料にあてた場合、そのお金は長期間にわたり自由に使うことができません。子どもの成長に伴う節目でやりくりに苦労する…といった事態も考えられます。

●生命保険料控除が1年しか受けられない

学資保険は生命保険料控除の対象となります。すなわち学資保険で年間に払い込んだ保険料は、年末調整や確定申告を行うことで生命保険料控除の対象になり、所得税と住民税が減額されます。

ただし、学資保険の保険料を一括で支払う一時払の場合は、生命保険料を支払ったその年のみ生命保険料控除の対象となり、以降は保険料の支払いがありませんので、生命保険料控除を受けることはできません。かつ、控除額は上限が定められており、所得税では年間の支払保険料が80,000円超の場合、控除額は一律40,000円、住民税では年間の支払保険料が56,000円超の場合、控除額は一律28,000円です。生命保険料控除の観点からは「学資保険の一括払(一時払)は有利ではない」と言えるでしょう。

学資保険の生命保険料控除に関する詳細は、コラム『学資保険は生命保険料控除の対象!気になる控除の金額は?』をご覧ください。

【学資保険】一括での支払いに“向くご家庭”“向かないご家庭”

一括払(一時払)について、返戻率が高いというメリットがある反面、いくつかデメリットがあることをご紹介しました。ご家庭の状況によっては、デメリットが問題にならない場合もあれば、逆にデメリットが問題で、不安材料になるかもしれません。そこで、どのような状況下なら保険料を一括で支払う(一時払)メリットを安心して享受できるのかみていきましょう。

一括での支払い(一時払)に向くご家庭

●子どもが誕生する・したタイミングで十分な貯蓄がある

一般的には「子どもが誕生する・したタイミングから教育費を準備する」という声が多いものの、既にこのタイミングで教育費を含め十分な貯蓄が確保できているというご家庭には、学資保険の支払方法として一括で支払う(一時払)ことの検討をおすすめします。貯蓄の一環として一部を学資保険の一括払い(一時払)にまわすと考えれば、返戻率の高さはやはり魅力といえるでしょう。

●契約者に“万一”のことが起きても、生活には困らない

学資保険のメリットのひとつと言える「払込免除機能」に重きを置かなくてもよいご家庭なら、一括払(一時払)は魅力的な選択肢といえます。例えば、共働きのためご両親どちらかに万一のことがあっても生活に困らない、ママパパいずれも保障が手厚い生命保険に加入している、いざという時は双方のご両親に頼ることができるといったご家庭は、払込免除機能を重視されないかもしれません。加えて、子どもが誕生する・したタイミングで学資保険に充てることができる貯蓄があれば、一括払(一時払)をおすすめします。

一括での支払い(一時払)に向かないご家庭

●子どもの誕生とともに教育費の準備をスタートした・したい!

子どもが生まれる前にある程度のお金を貯めたものの、「子どもの教育費」としての準備はまだまだこれから…。一般的にはそんなご家庭が多いのではないでしょうか。

つまり、子どもが誕生した時点では学資保険を一括払いする余裕はあまりないことになります。そんな場合は、月払や半年払など家計に無理のない金額を設定し、時間をかけてコツコツと教育費を準備するのがおすすめです。

ちなみにフコク生命でもっともご契約が多いプランは、『みらいのつばさ S(ステップ)型・払込期間17歳』。入園・入学のたびに祝金がもらえ、教育資金を総合的に準備できることが多くのママパパに選ばれているポイントだと考えられます。月々の保険料は9,890円(※)と、家計への負担がリーズナブルなのもうれしいところです。

(※)契約者:30歳男性/被保険者(お子さま):0歳/保険期間22歳満期 兄弟割引適用なし/口振月払/満期保険金額 100万円の場合 のご契約例です。実際の保険料は、契約者、被保険者(お子さま)の契約日における年齢、契約者の性別、保険料払込方法により異なります。

大切な教育資金のためとはいえ、月々の学資保険料があまり高額になるのは現実的ではありません。長期間、無理なく積み立てられるプランを選択することが大切です。

学資保険の月々の支払額については、『学資保険料は月々いくら?人気のプランにみる保険料の目安』記事で詳しくご紹介しています。ぜひご覧ください!

●世帯主に“万一“のことが起こると、生活に即影響がある

最近は共働きのご家庭が増えたものの、「子どもが小さいうちは一緒に過ごしたい」という考えの下、子どもが幼稚園や小学校に入ってからママ(あるいはパパ)が働きに出るというケースも少なくありません。

そういったご家庭の場合、どちらかが専業主婦(主夫)の期間があり、一人で家計を支えている状態です。そんな中で契約者に万一のことが起こると、家計は一気にひっ迫し、子どもの教育費準備どころではなくなってしまう可能性も。予測不能な「もしも」の事態に備える意味で、学資保険の払込免除機能は心強い味方です。

「いざという際も子どもの教育費だけはしっかりと備えたい」と考えるなら、払込免除が機能する月払、半年払、年払などを選択されることをおすすめします。

学資保険 いくら受け取れる?

月々の保険料は?

- 保険料シミュレーション

ご希望やご予算に合わせた試算がおこなえます

おわりに

学資保険料を一括で支払う(一時払)ことは、他の支払方法と比べて一般的に返戻率が高くなり、これは大きなメリットのように感じるでしょう。

しかし一方で、学資保険のメリットとして高く評価されている払込免除機能が無効になるケースがあるなど、デメリットも大きいといえます。

どの支払方法がベストかは、ご家庭ごとに異なります。例えば、共働きかどうか、子どもが生まれる、または生まれた時点での貯蓄状況はどうかなど、ご家庭の状況と照らし合わせながら考えることが大切です。

とはいえ、自分たちの状況にぴったりな支払方法を考えるにあたって、専門家にアドバイスをもらう方が判断しやすいかもしれません。そう思ったときは、フコク生命のお客さまアドバイザーへぜひお気軽にご相談ください。ご家庭の家計状況はもちろん、お子さまの教育計画などを反映した最適なプランとお支払方法をご提案いたします!

ご自宅で手軽にプロのスタッフとお話ができる「オンライン相談」はこちらから!