更新日:2026年4月(公開日:2023年3月)

教育資金の準備は今も学資保険?

知りたい!今の傾向と人気の理由

子どもの誕生を機に学資保険を検討しているママパパの関心事のひとつが、学資保険の加入率。皆さん、周りのご家庭がどんな方法で教育資金を準備しているのか、どのくらい学資保険に加入しているのかを気にしているようです。

そこで、どのくらいの世帯が学資保険に加入しているかをチェック!先輩ママパパの声を集めた調査データをもとにした学資保険の加入率についてご紹介します。

教育資金の準備は“学資保険”が圧倒的!

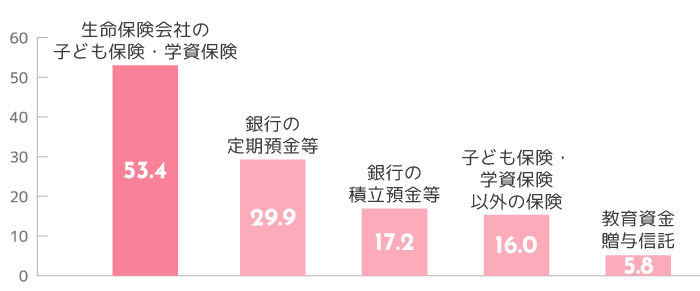

エフピー教育出版「令和6年サラリーマン世帯生活意識調査」によると、教育資金の準備方法として「生命保険会社の子ども保険」を挙げた人が全体の53.4%と最も多いという結果に。子ども保険とは、いわゆる学資保険のことをさします。

【出典】エフピー教育出版:令和6年サラリーマン世帯生活意識調査をもとに作成(複数回答から上位項目を抜粋)

この結果では、調査世帯全体の半数以上が「学資保険で教育資金を準備している・した」ことに。2位は「銀行の定期預金等」、3位が「銀行の積立預金等」と続いており、1位と2位では約2倍近くの差が生じています。

この調査は平成22年・26年にもほぼ同じ内容で行われていますが、いずれも1位は『生命保険会社の子ども保険=学資保険』でした。2位は平成22年時点の調査では『郵便貯金』でしたが、26年・30年は『銀行の定期預金等』と変化しています。

約8年間にわたる調査の中で2位以降の順位が入れ替わる中、学資保険は変わらず1位をキープし続けています。学資保険が長きにわたり多くのママパパから選ばれ続けている理由としては、その商品目的が「子どもの進学に向けた貯蓄と、契約者に万が一のことがあった場合の保障」とハッキリしているからでしょう。

この結果からも「学資保険=子どもの教育資金の準備方法」というのは、今も昔も変わらぬ“王道の教育資金準備スタイル”といえそうです。

学資保険の加入時期は『子どもが0歳』が1位!

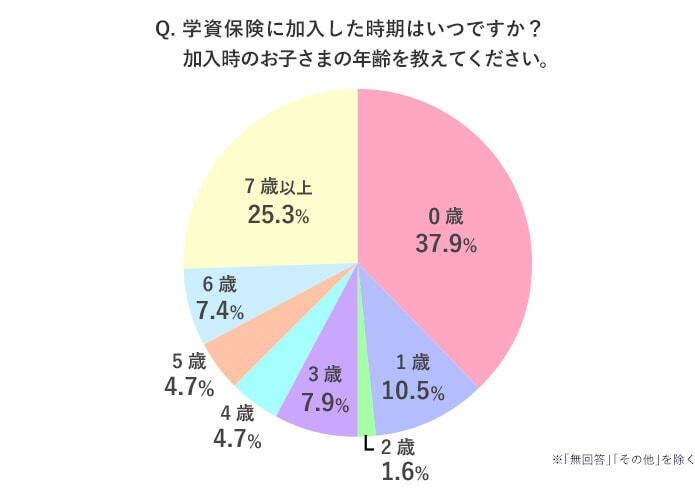

【出典】インターネットリサーチ:株式会社ジャストシステム「Fastask」に登録のモニターに実施/実施期間:2019年4月 /有効回答数:220(お子さまがいらっしゃる40~69歳の男女)

上記は『学資保険に加入している、または加入し満期を迎えた先輩ママパパを対象に、学資保険に加入したタイミング』についてアンケートした結果です。

「子どもが0歳のときに加入した」という方が37.9%で最多に。全体の3分の1以上の世帯は子どもが生まれて1年以内に学資保険に加入していることが分かります。

続いて2位は「1歳」が10.5%。

0歳と1歳の加入でほぼ半数を占めていますね。

このアンケートからは、学資保険の加入を検討した時期は子どもが生まれる前、あるいは生まれたあとすぐ、であることが推測されます。

なぜ子どもが0歳のうちに学資保険に入るのか?

では、なぜ多くの方が子ども0歳や1歳のタイミングで学資保険に加入するのか?その理由は月々支払う保険料と関係しています。

早く加入することで、月々の支払い額をできるだけ抑えたい!

子どもが生まれた時点で将来必要となる教育費はある程度決まっています。

教育費の中でも一番負担の大きい大学進学時の費用を積み立てるご家庭が多く、その費用は一般的に100万円~200万円といわれています。

フコク生命の学資保険『みらいのつばさ S(ステップ)型』に加入した場合を例にみてみましょう。

月々の保険料は、子どもの年齢と契約者である親の年齢、保険料を払込む期間によって決まります。

下の表はみらいのつばさS(ステップ)型の保険料例です。『子どもの年齢:0~7歳』『契約者の年齢:25歳/30歳/35歳』『保険料の払込期間:5歳/11歳/14歳/17歳』の各パターンを組み合わせた月額保険料を記載しています。

【みらいのつばさ S(ステップ)型 保険料例】

契約者:男性[満期保険金額 100万円の場合 口座振替月払(兄弟割引適用なし)]

| 保険料 払込期間 |

被保険者(お子さま)の年齢 | 0歳 | 1歳 | 2歳 | 3歳 | 4歳 | 5歳 | 6歳 | 7歳 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 祝金・満期保険金受取総額 | 210万円 | 205万円 | 200万円 | |||||||

| 5歳 | 契約者の年齢 | 25歳 | 27,193円 | 34,430円 | 44,813円 | |||||

| 30歳 | 27,195円 | 34,432円 | 44,815円 | |||||||

| 35歳 | 27,208円 | 34,442円 | 44,824円 | |||||||

| 11歳 | 25歳 | 13,105円 | 14,590円 | 15,827円 | 17,949円 | 20,675円 | 23,564円 | 28,504円 | 35,914円 | |

| 30歳 | 13,112円 | 14,596円 | 15,832円 | 17,953円 | 20,679円 | 23,567円 | 28,506円 | 35,916円 | ||

| 35歳 | 13,132円 | 14,615円 | 15,850円 | 17,969円 | 20,695円 | 23,581円 | 28,520円 | 35,927円 | ||

| 14歳 | 25歳 | 10,624円 | 11,581円 | 12,237円 | 13,444円 | 14,893円 | 16,166円 | 18,334円 | 21,121円 | |

| 30歳 | 10,634円 | 11,589円 | 12,245円 | 13,451円 | 14,898円 | 16,171円 | 18,339円 | 21,124円 | ||

| 35歳 | 10,658円 | 11,612円 | 12,266円 | 13,472円 | 14,919円 | 16,189円 | 18,355円 | 21,141円 | ||

| 17歳 | 25歳 | 9,034円 | 9,716円 | 10,109円 | 10,909円 | 11,831円 | 12,510円 | 13,747円 | 15,229円 | |

| 30歳 | 9,047円 | 9,727円 | 10,120円 | 10,918円 | 11,840円 | 12,518円 | 13,754円 | 15,235円 | ||

| 35歳 | 9,075円 | 9,754円 | 10,146円 | 10,942円 | 11,863円 | 12,540円 | 13,774円 | 15,256円 | ||

表でわかる通り、“子どもの年齢、契約者の年齢ともに若く、払込期間が長い”方が月々の保険料は安くなることがわかります。

【契約者の性別:男性/契約者の年齢:30歳/払込期間:17歳とした場合】

- 子ども0歳で加入すると、月々の支払い9,047円

- 子ども7歳で加入すると、月々の支払い15,235円

月々の保険料の差は、7歳加入時の方が6,188円割高に。

年額で見ると74,256円と大きな差額になります。

「子どもが小さいうちにスタートするかどうかで、月々の保険料が大きく変わる」

これが、子どもが0歳のうちに学資保険に加入するママパパが多い理由です。

おわりに

ひと昔前と比べて教育資金を準備する方法の選択肢は増えましたが、学資保険の人気は変わらず健在、皆さんの加入状況から今も有効だとわかりました。

しかも加入するなら“できるだけ早く!”が、多くの先輩ママパパの意見。

「学資保険に入りたいけど、月々の支払いはできるだけ抑えたい」というご家庭は、子どもが0歳のうちに加入することをおすすめします。

さて、学資保険の加入を決めたママパパの次のポイントは、「どの学資保険を選ぶべきか?」ということ。

学資保険を決める重要なポイントとして“返戻率”がよく挙げられますが、返戻率はもちろん、その他の視点もバランスよく持つことが重要です。このあたりはコラム「返戻率だけで学資保険を比較するのはNG!学資保険選びは“3つの視点”からチェック!」でも詳しく紹介していますので、あわせてご覧ください。

※本記事の内容は公開日時点の情報となります。