更新日:2026年4月(公開日:2024年7月)

学資保険とは?

目的や特長など“学資のいろは”を徹底解説!

「子どもが生まれたら学資保険!」とよく聞くけど、日々の子育てに追われて実は学資保険についてしっかり理解できていないという声をよく耳にします。

中には、仲良しのママ友たちから「うちの子、そろそろ学資保険に入ろうかと思って」「うちは生まれてすぐのタイミングで加入してるよ!」・・・なんて話を聞いて、すこし焦っているというママパパもいるのではないでしょうか。

「学資保険についてあれこれ聞くうちに、なんだか気になってきた!」というこの機会に、そもそも学資保険とは何か?なぜ子どもが生まれたら学資保険が必要なのか?をしっかりチェックしてみましょう!

学資保険は【教育資金 準備】のためのもの!

学資保険は、子どもの教育費を積立てるための貯蓄型保険です。

毎月決まった保険料を積立てることで、契約時に決めたタイミングで祝金や満期保険金を受取、これを教育資金(主に大学進学時の初年度費用)にあてます。

学資保険はわが子の教育資金を計画的・確実に準備する“貯金と保障を兼ね備えた保険”なのです。

子ども1人の教育資金は1,000~2,000万円!?

ちなみに子ども1人を幼稚園から大学まで通わせた場合、教育資金の総額はいくらか?

学資保険を検討する前に、まず必要となる教育資金の総額をチェックしましょう!

一般的に幼稚園から大学まですべて国公立の学校に通った場合、総額は約1,000万円といわれます。

最近は私立志向のご家庭も多く、小学校・中学校から私立を検討するケースも多いですよね。その場合、もちろん教育資金はより高額に。すべて私立の学校に通うと教育資金の総額は2,000万円以上ともいわれています。

すべて国公立の学校に通った場合と比較すると、その差はなんと1,000万円以上に!

子どもの望む進路に応じて、必要となる教育資金も大幅に変わってしまうんですね。

横にスクロールして閲覧してください

※ 大学…国公立:文理系、私立:文系 どちらも自宅通学

【出典】幼稚園から高校まで文部科学省 「令和5年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構 「令和4年度学生生活調査結果」、 文部科学省「令和5年度私立大学等入学者に係る初年度 学生納付金平均額(定員1人当たり)の調査結果について」

子どもに必要な教育資金の総額はこちらのコラムにて。教育費無償化など新しい制度も含め、わが家に必要な教育資金は早くチェック&計画が必須です!

国公立にしても私立にしても、教育資金はかなり高額になり、家計にとって大きな出費となります。

この高額な教育資金を準備するために、教育資金の準備は少しでも早くからスタートするべき!

そこで、計画的&確実に積立てていく「学資保険」が有効なのです。

教育資金の準備は、なぜ学資保険なの?

教育資金を準備する方法には貯蓄、投資信託などさまざまな選択肢がありますが、その中でも学資保険は昔も今も変わらず多くのママパパに選ばれ続けています。

ポイントは3つです!

【POINT 01】

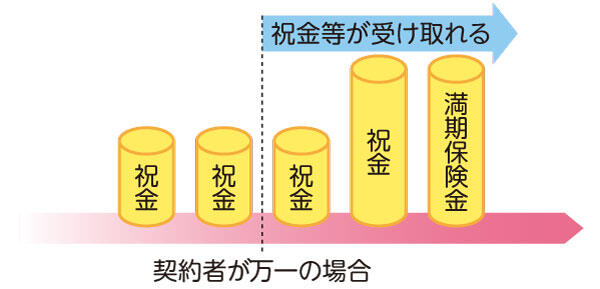

契約者である親に万一のことが起きた場合の保障機能がある

学資保険には保険料払込免除という心強い保障機能があります。

学資保険

契約者(パパあるいはママ)に万一のことが起こった場合、以降の保険料は払込免除となり、契約時の祝金や満期保険金は予定通り受け取ることができます。

一方、貯蓄や投資信託などの場合、教育資金の準備のためにコツコツお金を積立てていく点は同じですが、契約者の万一に備える保障機能はありません。ご家庭の事情によっては、以降の教育資金を積立てること自体が難しくなってしまう可能性もあります。

契約者に万一のことが起こっても予定どおり教育資金をしっかり確保できる。

この『保険料払込免除』こそ、学資保険の最大のメリットといえます。

“万が一”が本当に起きてしまった・・・保険料払込免除に該当した事例はこちらのコラムで紹介しています。

【POINT 02】

返戻率が貯蓄よりも期待できる

学資保険では毎月決まった保険料を支払いますが、この支払う保険料の総額に対して最終的に受け取る総額がいくらになるかを計算しパーセンテージで表した数字が『返戻率』です。

- 返戻率の計算式

- [返戻率]=[受取総額]÷[払込保険料総額]× 100(小数点以下第2位を切り捨て)

満期前に解約してしまわない限り、学資保険の返戻率は100%を超えるケースが一般的。100%を超えるということは、最終的に支払った保険料の総額より多くの金額を受け取ることになります。

一方、現在の銀行金利の水準をみると、貯蓄でお金が増えることはあまり期待できません。この点でも学資保険のほうが有利といえます。

ただし気を付けたいのが、学資保険は加入するプランや契約者の条件によって返戻率が変わります。そのため、わが家の状況や希望に合わせたプランを選び具体的に計算したうえで最終的な返戻率をチェックすべし!と覚えておきましょう。

「学資保険と貯蓄、どちらが教育資金準備に適しているのか?」はこちらのコラムにて。学資保険に向く人・貯蓄に向く人も紹介しています!

【POINT 03】

決まった額を自動的に貯蓄・積立てできる

加入後は自動的に貯蓄できる点も、学資保険の大きなポイントです。

貯蓄も学資保険も“継続的に積立てていく”スタイルは同じ。

ただし、学資保険は満期前に解約してしまうと返戻率が100%を切ってしまうので、途中解約すると積立てた金額が損になってしまいます。一方、貯蓄は自分たちの意思で自由にコントロールできることが逆にネックとなり、予定外の出費やイベントを理由につい後回しにしたり、せっかく貯めてきた貯蓄からお金を引き出したり、と大切な教育資金の積立てを後回しにするケースがあります。

学資保険の保険料は“契約後は自動的に引き落とされる”もの。

決まったタイミングで自動的に引き落とされることで、特に意識しなくても計画的な積立てが実現します。

貯蓄は途中でストップしても損になることはありませんが、学資保険は途中解約すると多くの場合、返戻金は支払った金額より少なくなります。この点、積立てを止めない抑止力とみるか、デメリットとみるかは人それぞれですが、これが歯止めとなって長期間の積立てが実現できるのも事実です。

加入・検討の前に確認しておきたい学資保険のデメリットはこちらのコラムにて。

このほか、祝金の受取開始年齢や満期保険金を受け取るタイミングを自由に設定できる点、支払った保険料は生命保険料控除の対象になり所得税や住民税の負担軽減につながる点も、学資保険が人気の理由といえます。

“学資保険で貯める派”はこんなタイプ

●子どもの教育資金の準備は“これから”

今の時点で将来の子どもの教育資金にあてられる貯金が十分あり、この先手つかずのまま確保しておけるめどがあるご家庭にとって、学資保険はあまりメリットがありません。

逆に「子どもの教育資金の準備はこれから!」というご家庭に学資保険は◎

学資保険は一定期間の間に確実に教育資金を積立てていく保険のため、子どもが生まれたのでこれからしっかり教育資金を貯めていきたい!そんなご家庭に向く保険です。

学資保険は子どもが小さいうちに加入すれば、月々の保険料も抑えられます。

実際、多くのご家庭が『子どもが0歳のうち』に学資保険に加入しています。

学資保険に加入した3人に1人は「子どもが0歳のうち」。先輩パパママへのアンケート結果はこちらのコラムにて。

●計画的に貯蓄するのが苦手

家計管理があまり得意ではなく、手元にお金があるとついつい使ってしまう・・・。

そんな方には自動引き落としで確実に貯める学資保険をおすすめします。

自動的に引き落とすという意味では定期預金も同じですが、いざという時にストップすることができ、学資保険の解約ほどダメージは大きくないため、計画が滞る可能性があります。

学資保険は必ず必要になる教育資金を自動的に積立てられるため、貯蓄が苦手な方にはおすすめです。

●シンプルかつ安定した手段を選びたい

運用で少しでもお金を増やしたい場合、NISAや外貨預金などいろいろ選択肢があります。

でも、子どもが生まれたばかりの超多忙なママパパにとって、リターンへの期待よりもリスクがある商品を運用するハードルの方が高いのも事実。

実際、学資保険を選んだ方からは・・・

「専門知識もないのに運用に気を取られるのはわずらわしい」

「リスクがなく安心・安定で貯められるものがいいと思った」

との声が。

シンプルで安心感のある商品内容に共感したママパパが学資保険を選んでいます!

おわりに

学資保険の目的や特徴がわかりましたか?

学資保険は『教育資金を確実に貯めるための保険』で多くのママパパに選ばれ続けています。契約者の万一を支える保障機能や返戻率の良さに加え、自動的な積立てが人気の理由です。

これから教育資金を確実に貯めたい、手に余る運用などは考えたくない、というママパパには学資保険が◎

「うちも検討してみようか」という方は、フコク生命の学資保険加入相談ダイヤル(0120-259-594)へ一度ご相談ください。不明点をすこし聞いてみるだけも、もちろんOKですよ!

加入前のママパパから寄せられた学資保険に関する疑問や質問はこちらに掲載中!

※本記事の内容は公開日時点の情報となります。