更新日:2026年4月(公開日:2024年7月)

子供のための貯金はいくら必要?いつから始める?

お子さまの将来のために、しっかりと教育資金を準備したい―。そう考えるママパパの中のうち、「学資保険の代わりに別の方法で貯めたほうがいいのでは?」という声が聞かれるようになりました。

そこでこちらでは、学資保険の代わりに検討される教育資金の貯め方をはじめ、実際にママパパに選ばれている教育資金の貯め方についてご紹介。時代に合う賢くかつ安心の“教育資金を準備するヒント”をぜひご覧ください。

この記事では子供のために必要となる貯金額や貯金の方法、そして毎月いくらぐらい貯めるべきかについてみていきます。

「これから子供のための貯金を頑張りたい!」というママパパは、ぜひ参考にしてください!

わが家の教育費はいくら?今すぐ知りたい方は教育資金シミュレーションをチェック!

子供のための貯金。それは教育費!

子供のためのお金といえば、その多くは将来必要になる教育費ですね。

ところで、そもそも子供1人に必要となる教育費の総額はいくらかご存知ですか?

最近は塾や習い事にお金をかけるご家庭が増えており、私立の中高一貫校なども人気のため、子供1人の教育費は増加傾向にあります。まず、幼稚園入園から大学卒業まで子供のステージ別にどのくらい教育費がかかるのか、そしてその総額はいくらかチェックしましょう!

横にスクロールして閲覧してください

※ 大学…国公立:文理系、私立:文系 どちらも自宅通学

【出典】幼稚園から高校まで文部科学省 「令和5年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構 「令和4年度学生生活調査結果」、 文部科学省「令和5年度私立大学入学者に係る初年度 学生納付金平均額(定員1人当たり)の調査結果について」

ちなみに教育費の内訳は『学校教育費』『学校給食費』『学校外活動費』です。このうち『学校教育費』は学内教育のために家庭から支出した経費、『学校外活動費』は塾や習い事などの費用を指します。

子供1人が幼稚園からすべて公立校に通った場合、必要となる教育費は約1,000万円、すべて私立校に通った場合は2,000万円以上と、進路によりかなり差が出ます。

さらに、子供の進路は【幼稚園は私立、小・中学校は公立、高校・大学は私立】など私立校と公立校が混在するケースが多く、実際にはすべて公立校に通った場合の目安約1,000万円よりも高額な教育費が必要になる可能性もあります。

とはいえ、子供が望む進路はできる限りかなえてあげたいと思うのが親心・・・。

どんな進路を選択しても金銭面でしっかりサポートできるよう、少しでも余裕をもって教育資金を準備しておきたいところです!

あなたのご家庭では教育費はいくら必要?簡単!教育シミュレーションチェックはこちらから!

子供のための貯金。みんなどう貯めてる?

幼稚園〜大学まですべて公立校に通ったとしても約1,000万円もかかる教育費。

先輩ママパパはどうやって貯めているのでしょうか?

学資保険や貯蓄、投資、外貨建ての終身保険・・・

教育費を貯める方法はいろいろありますが、ご家庭の状況やママパパの考え方に合う貯金方法を選ぶと良いでしょう。

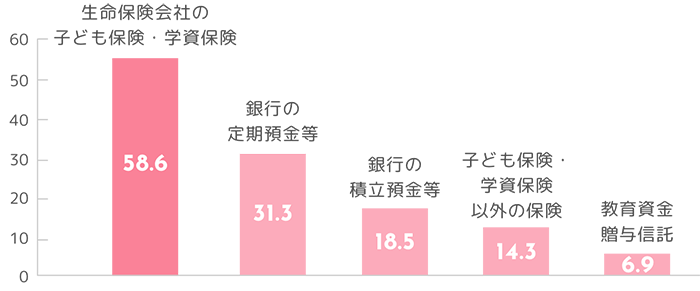

ちなみ、下記の調査結果(※)によると『生命保険会社の子供保険=学資保険』で教育資金を準備しているママパパが多いという結果に。

(※)出典:エフピー教育出版:令和6年 サラリーマン世帯生活意識調査をもとに作成(複数回答から上位項目を抜粋)

全体の約半数以上にあたる53.4%の世帯が『生命保険会社の子ども保険・学資保険』で準備しています!

やはり学資保険は、教育費の準備方法の定番。安心感のある貯金方法として人気ですね。

そもそも学資保険とは?という方はこちらをご覧ください。