公開日:2023年10月

学資保険の保険金受取人は誰?

一般的なケースと課税について

学資保険の契約には必ず【契約者】【被保険者】【受取人】が存在し、それぞれ誰にするのか決めなければなりません。

加入を検討しているママパパの中には、「学資保険は子どものための保険だから、受取人は子どもにしなくちゃ」と思う方もいらっしゃるようですが、そうとはいえません。

この記事では、学資保険を契約する際に必ず決める『契約者』『被保険者』『受取人』それぞれの役割や、中でも学資保険の祝金・満期保険金を受け取る際の課税の側面から受取人を誰にするケースが多いのかを説明していきます。

そもそも学資保険とは?という方はこちらをご覧ください。

(注)本記事では、一般的な例を記載しています。本記事で言及している保険商品・保障内容等について、当社では取扱いの無い場合がございます。

詳細は取扱いのある金融機関にお問合わせください。

(注)本記事に記載している税務上の取扱いは、公開日現在のものであり、今後変更される可能性もあります。税の取扱いに関する詳細は、税理士または所轄の税務署に相談してください。

(注)本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

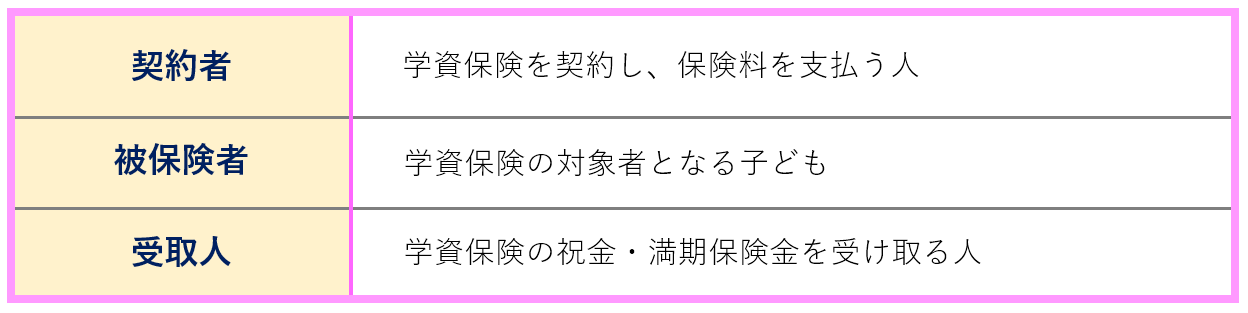

学資保険の【契約者】【被保険者】【受取人】

学資保険に加入する際、必ず決めるのが『契約者』と『被保険者』『受取人』の3者です。

学資保険の【契約者】

契約者とは、学資保険を契約し保険料を支払う人を指します。

学資保険の場合、両親のいずれかが契約者になるのが一般的です。

学資保険には、契約者に万が一のことがあった場合、以降の保険料の払い込みが免除となる『保険料払込免除』という保障機能があります。このため、世帯主が契約者になる場合が一般的です。

また、契約後の保障内容の変更や解約なども、契約者のみ行うことができます。

“万が一”が本当に起きてしまった・・・保険料払込免除に該当した事例はこちらのコラムで紹介しています。

学資保険の【被保険者】

被保険者とは、保険の対象者となる子どものことです。

学資保険の場合、被保険者は必ず子どもとなり、被保険者である子どもが一定の年齢に達すると、祝金や満期保険金が支払われます。

学資保険の【受取人】

受取人とは、学資保険の祝金や満期保険金を受け取る人です。

受取人を誰にするかで税金の種類が変わるため、ここは重要なポイントといえます。

ちなみにフコク生命では、学資保険の受取人は『契約者』と決まっています。

この規定は保険会社によって異なる場合がありますので、契約前に確認しておきましょう。

『契約者と受取人が同じ』場合の課税制度をチェック!

学資保険で将来受け取る祝金や満期保険金には税金がかかってきます。

学資保険では、親が契約者として保険料を支払い、受取人も親といった『契約者と受取人は同じ』ケースが多く、その場合、受け取った祝金や満期保険金は所得税の対象となります。

契約者・受取人ともに父親という、もっとも一般的なケースを例に、【契約形態と税金の種類】を図で表すと以下のようになります。

【学資保険の契約者・受取人が父親である場合】

契約者と受取人が同じ場合、税金の種類は所得税です

満期保険金を一括で受け取ると、所得税の『一時所得』に

学資保険が満期を迎え保険金を一括で受け取る場合、『一時所得』の対象となります。

一時所得は、以下の計算式で求められます。

【一時所得の計算式】

※1:その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

『総収入金額』は一括で受け取った学資保険の満期保険金額、『収入を得るために支出した金額』はこれまでに支払った学資保険料の総額を指します。

一時所得の場合、50万円までの特別控除があるため、他に一時所得が無ければ払い込んだ保険料の総額より50万円以上多く満期保険金が返ってこなければ税金はかかりません。

満期保険金額をいくらに設定するのか、支払保険料に対する満期保険金の返戻率などでも、一時所得の対象となるかは変わってきますので、加入を検討しているプランの内容を確認してみましょう。

満期保険金を一括で受け取る場合の税金をおさらい!

- 満期保険金は一時所得の対象になる。

- 一時所得には50万円までの特別控除がある。

- 支払保険料の総額より50万円以上多く満期保険金が返ってこないと税金はかからない。

学資保険料は月々いくら?人気のプランにみる保険料の目安はこちらのコラムにてご紹介。

ちなみに、契約者と受取人が異なるケースでは『贈与税』が発生します。

こちらの契約形態の方が税金の負担が重くなる可能性が高いことも覚えておくとよいでしょう。

おわりに

学資保険の契約にかかわる3者【契約者】【被保険者】【受取人】の説明と、その中でももっとも多い契約形態である【契約者=受取人】パターンの課税制度についてご紹介しました。

契約者と受取人が同じ場合でも、祝金や満期保険金の受取方によって所得税の種類が変わるため、加入前にしっかりチェックしましょう。

ちなみに、満期保険金は受取時期についても注意が必要!

多くが大学費用のために加入する学資保険ですが、契約したタイミングによっては満期保険金を受け取れるのが大学入学後になるケースもあります。一番お金が必要なタイミングで満期保険金を受け取れなくては意味がありませんよね。この点も加入前に必ず保険会社へ相談・確認しておきましょう。

ちなみにフコク生命の学資保険『みらいのつばさ』の場合、大学入学はもちろん、受験費用や入学準備金にも役立てられるよう11月1日に祝金を受け取れます。「出費が増える時期に受け取れるのが嬉しい」と好評です。 『“みらいのつばさ”の特長』ページで詳しい商品の内容やポイントをご紹介していますので、こちらも一度ご覧ください!

(注)本記事では、一般的な例を記載しています。本記事で言及している保険商品・保障内容等について、当社では取扱いの無い場合がございます。

詳細は取扱いのある金融機関にお問合わせください。

(注)本記事に記載している税務上の取扱いは、公開日現在のものであり、今後変更される可能性もあります。税の取扱いに関する詳細は、税理士または所轄の税務署に相談してください。

(注)本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

※本記事の内容は公開日時点の情報となります。