公開日:2024年12月

教育資金の貯め方は3つ!

家庭に合う貯め方で今から“子どもの将来”へ備えよう!

「子どもの教育資金、どうやって貯めよう・・・」生まれて間もない子どもがいるご家庭や現在妊娠中のママからよく聞かれる悩み。子どもの教育費がますます増える傾向にある中、本人の進学希望を叶えてあげられるよう、教育資金をしっかり準備したいですね。こちらでは、大切なわが子の教育資金をどう蓄えるべきか、主な3つの貯め方についてご紹介します。それぞれメリット・デメリットも解説していますので、ご家庭の状況や考え方に沿って検討してみてください!

教育資金はトータルでいくら必要?

例えば、子ども1人に必要となる教育費は、幼稚園から大学まですべて公立校に通った場合でも1,000万円弱、すべて私立校に通った場合は2,000万円以上に!

そのため、子どもが生まれたら計画的にしっかり貯めていく必要があります。多くのご家庭では、幼稚園から高校までの間にかかる教育資金は、月々の家計の中から賄っていると言われており、子どもの教育資金として準備するお金は、基本的に大学の学費と考えると良いでしょう。

大学の学費は、国公立大学で約423万円、私立大学で約619万円と試算されています。(※詳しくはこちらの記事をご覧ください) ただ、これはあくまで平均であり、大学によって、また文系、理系など進路によって大きな差があります。

※ 大学…国公立:文理系、私立:文系 どちらも自宅通学

出典:幼稚園から高校まで文部科学省 「令和3年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構 「令和2年度学生生活調査結果」、 文部科学省「令和5年度私立大学等入学者に係る初年度 学生納付金平均額の調査結果について」

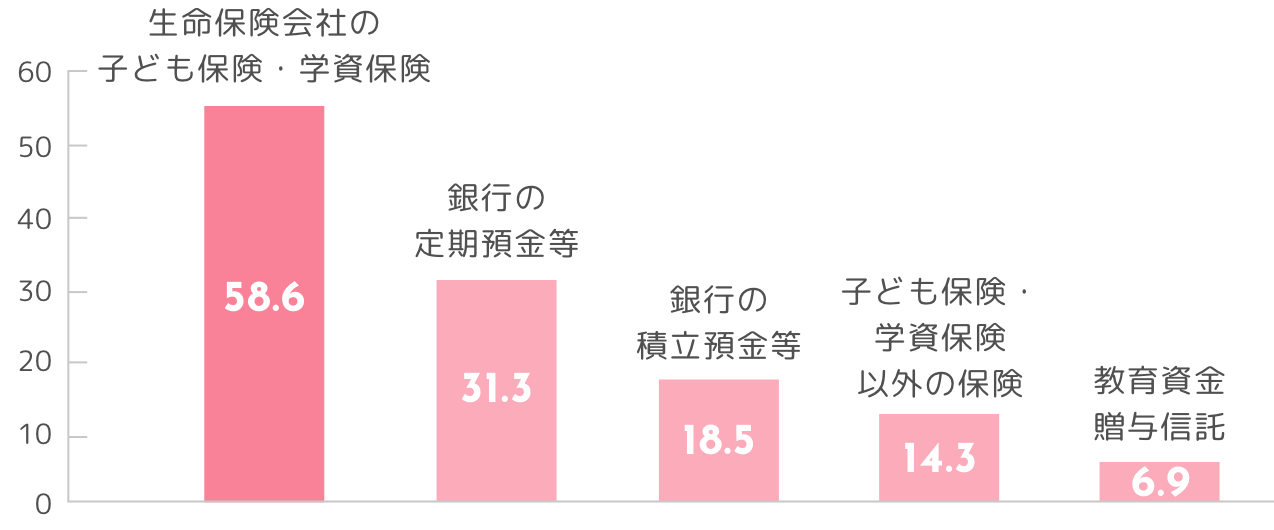

教育資金の主な3つの貯め方

地道に貯蓄

堅実な貯蓄方法と言えば、普通預金、定期預金などの銀行預金。給与所得者などは、毎月決まった日(例えば給料日の直後)に自動で引き落とされる積立定期預金を利用すると、生活費で使い込むことなく、確実に貯められます。

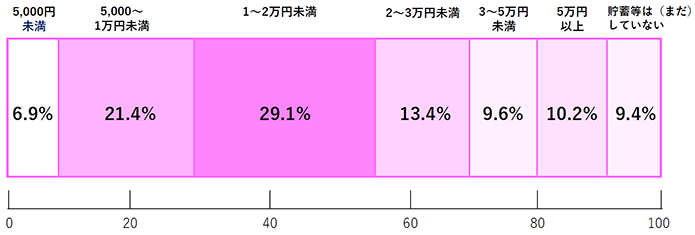

ちなみにエフピー教育出版「令和3年 サラリーマン世帯生活意識調査」によると、教育資金としての1ヵ月あたりの貯蓄額は平均1~2万円と答えた人の割合が約3割と最も多い結果でした。

勤め先に福利厚生の一環として財形貯蓄制度があれば、これを利用するのも手です。ただし、種類がいくつかあり、目的が決まっているものもありますので、勤め先に確認してみましょう。

貯蓄のメリット・デメリット

●メリットは確実性と自由度の高さ

貯蓄のメリットは元本割れの心配がないこと。また1つの銀行に預けている金額1,000万円(元本1,000万円までと破綻日までの利息など)までは、たとえその銀行が破綻しても預金保険制度によって保護されるので手元に戻ってきます。さらに急にお金が必要になったときにいつでも引き出せる、自由度の高さもメリットといえるでしょう。

●デメリットは、貯めた分だけしか貯まらないこと

超低金利時代の今、貯めた以上のプラスα、つまり利息はほとんど期待できません。もし、インフレが進んだ場合は、円の価値自体が下がってしまう結果になります。

また、「いざという時には下ろすことができる」というメリットが裏目に出ることも。貯蓄計画がとん挫することのないよう、十分に気を付けましょう。

保障が魅力の保険

ここでは教育資金の貯め方として、貯蓄型の保険をご紹介しましょう。保険の良さは“もしもの時”に安心なこと。また銀行預金に比べれば、プラスαも期待できます。

学資保険

学資保険は、子どもの教育資金を貯めるという明確な目的をもった貯蓄型の保険です。そのため、契約時に設定した年に、祝金や満期保険金を受け取り、これを進学費用などにあてることができます。 また、契約者に万一のこと(死亡、高度障害状態に該当するなど)が起きた場合、それ以降は、保険料を払い込まなくても祝金や満期保険金を受け取ることができます。

そもそも学資保険とは?という方はこちらをご覧ください。

学資保険のメリット・デメリット

●最大のメリットは計画通りにいく安心感

最大のメリットは、契約時に決めたタイミングで確実に祝金や満期保険金を受け取れる安心感。契約者(ママ・パパ)に万一のこと(死亡時、高度障害状態に該当するなど)があった場合は、保険料の払込免除となるうえ、予定通り祝金や満期保険金を受け取ることができます。また、返戻率(『支払う保険料の総額』に対して『最終的に受け取る総額』の率)は、銀行の預金に比べて高いこともメリットです。

●デメリットは途中解約時のリスクとインフレリスク

デメリットは、途中解約をすると損になる場合があること。

解約時には解約払戻金を受け取れますが、多くの場合、支払った保険料より受取金額が少なくなります。

また貯蓄と同様、契約期間内にインフレが進むと、契約時に見込んだ価値より下がる可能性があります。