更新日:2022年11月

教育資金の貯め方は3つ!

家庭に合う貯め方で今から“子どもの将来”へ備えよう!

「子どもの教育資金、どうやって貯めよう・・・」生まれて間もない子どもがいるご家庭や現在妊娠中のママからよく聞かれる悩み。子どもの教育費がますます増える傾向にある中、本人の進学希望を叶えてあげられるよう、教育資金をしっかり準備したいですね。こちらでは、大切なわが子の教育資金をどう蓄えるべきか、主な3つの貯め方についてご紹介します。それぞれメリット・デメリットも解説していますので、ご家庭の状況や考え方に沿って検討してみてください!

教育資金はトータルでいくら必要?

例えば、子ども1人に必要となる教育費は、幼稚園から大学まですべて公立校に通った場合でも1,000万円弱、すべて私立校に通った場合は2,000万円以上に!

そのため、子どもが生まれたら計画的にしっかり貯めていく必要があります。多くのご家庭では、幼稚園から高校までの間にかかる教育資金は、月々の家計の中から賄っていると言われており、子どもの教育資金として準備するお金は、基本的に大学の学費と考えると良いでしょう。

大学の学費は、国公立大学で約477万円、私立大学で約651万円と試算されています。(※詳しくはこちらの記事をご覧ください) ただ、これはあくまで平均であり、大学によって、また文系、理系など進路によって大きな差があります。

出典:幼稚園から高校まで文部科学省 「平成30年度子どもの学習費調査」、大学については独立行政法人 日本学生支援機構 「平成30年度学生生活調査結果」、 文部科学省「令和3年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

教育資金の主な3つの貯め方

地道に貯蓄

堅実な貯蓄方法と言えば、普通預金、定期預金などの銀行預金。給与所得者などは、毎月決まった日(例えば給料日の直後)に自動で引き落とされる積立定期預金を利用すると、生活費で使い込むことなく、確実に貯められます。

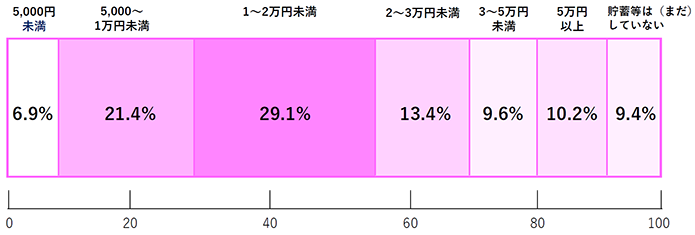

ちなみにエフピー教育出版「令和3年 サラリーマン世帯生活意識調査」によると、教育資金としての1ヵ月あたりの貯蓄額は平均1~2万円と答えた人の割合が約3割と最も多い結果でした。

勤め先に福利厚生の一環として財形貯蓄制度があれば、これを利用するのも手です。ただし、種類がいくつかあり、目的が決まっているものもありますので、勤め先に確認してみましょう。

貯蓄のメリット・デメリット

●メリットは確実性と自由度の高さ

貯蓄のメリットは元本割れの心配がないこと。また1つの銀行に預けている金額1,000万円(元本1,000万円までと破綻日までの利息など)までは、たとえその銀行が破綻しても預金保険制度によって保護されるので手元に戻ってきます。さらに急にお金が必要になったときにいつでも引き出せる、自由度の高さもメリットといえるでしょう。

●デメリットは、貯めた分だけしか貯まらないこと

超低金利時代の今、貯めた以上のプラスα、つまり利息はほとんど期待できません。もし、インフレが進んだ場合は、円の価値自体が下がってしまう結果になります。

また、「いざという時には下ろすことができる」というメリットが裏目に出ることも。貯蓄計画がとん挫することのないよう、十分に気を付けましょう。

保障が魅力の保険

ここでは教育資金の貯め方として、貯蓄型の保険をご紹介しましょう。保険の良さは“もしもの時”に安心なこと。また銀行預金に比べれば、プラスαも期待できます。

学資保険

学資保険は、子どもの教育資金を貯めるという明確な目的をもった貯蓄型の保険です。そのため、契約時に設定した年に、祝金や満期保険金を受け取り、これを進学費用などにあてることができます。 また、契約者に万一のこと(死亡、高度障害状態に該当するなど)が起きた場合、それ以降は、保険料を払い込まなくても祝金や満期保険金を受け取ることができます。

そもそも学資保険とは?という方はこちらをご覧ください。

学資保険のメリット・デメリット

●最大のメリットは計画通りにいく安心感

最大のメリットは、契約時に決めたタイミングで確実に祝金や満期保険金を受け取れる安心感。契約者(ママ・パパ)に万一のこと(死亡時、高度障害状態に該当するなど)があった場合は、保険料の払込免除となるうえ、予定通り祝金や満期保険金を受け取ることができます。また、返戻率(『支払う保険料の総額』に対して『最終的に受け取る総額』の率)は、銀行の預金に比べて高いこともメリットです。

●デメリットは途中契約時のリスクとインフレリスク

デメリットは、途中解約をすると損になる場合があること。

解約時には解約払戻金を受け取れますが、多くの場合、支払った保険料より受取金額が少なくなります。

また貯蓄と同様、契約期間内にインフレが進むと、契約時に見込んだ価値より下がる可能性があります。

学資保険 いくら受け取れる?

月々の保険料は?

- 保険料シミュレーション

ご希望やご予算に合わせた試算がおこなえます

終身保障の生命保険

終身保障の生命保険は、“万一の保障”が一生涯続くのが特徴です。教育資金として考える場合、契約したママ・パパに万一のことがあったとき、その保険金を『教育資金』にあてる、もしくは、保険料払込期間を終えたあとの解約払戻率の高いタイミングで解約し、その解約払戻金を教育資金にあてるという方法が考えられます。ただし、解約すれば死亡保障も終了しますので注意しましょう。

※終身保障の生命保険は、保険会社ごとに保障内容が異なります。

終身保障の生命保険のメリット・デメリット

●メリットは死亡時の保障と、(保険料払込期間後の)払戻率の高さ

第一のメリットは、解約しなければ死亡保障は一生涯続き、万一の備えになることです。第二のメリットは保険料払込期間を終えたあとの解約払戻率の高いタイミングで解約すれば、学資保険よりも返戻率が高くなること。この場合、それぞれの契約によって払戻率が高くなるタイミングは異なるので“一番払戻率が高くなるタイミング”をしっかり把握し、そのタイミングで解約手続きをする必要があります。

●デメリットはピンポイントでの資金調達には不利なこと

デメリットは、例えば子どもの年齢といったピンポイントのタイミングでお金を受け取ることが難しいこと。つまり「いつ、いくら受け取れるか」を重視する人には不向きです。

「結局、保険で教育資金を貯める場合、学資保険・終身保障の生命保険、どっちがいいの?」という方は、 こちらの記事『学資保険と終身保障の生命保険。子どもの将来に備えるなら、どっち?』をご参照ください。 タイプ別にどちらが向いているかをご説明しています!

時間を味方にした投資

投資を活用して教育資金を蓄える方法もあります。ただ投資には様々な商品がありますので、「どれを選べばいいか分からない」という方も少なくありません。ここでは、NISA(少額投資非課税制度)を中心に投資を選択する際のポイントをご紹介します。

投資をはじめるならNISA(少額投資非課税制度)を知っておこう

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。しかし「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益には税金がかかりません。投資が初めてなら、まずNISAの制度を利用するといいでしょう。

- ●一般NISA(成年向け):

非課税枠は年間120万円、保有期間は最長5年間。対象商品は株式、投資信託など幅広い。 - ●つみたてNISA(成年向け):

非課税枠は年間40万円、保有期間は最長20年間。対象商品は一部投資信託に限られる。 - ●ジュニアNISA(未成年向け):

子どもの将来に向けた長期投資向け。名義は子どもで親が代理で運用し、子どもが18歳になるまで原則払い出しができない。非課税枠は年間80万円で、保有期間は最長5年間。対象商品は一般NISAと同じ。ただし、投資可能期間は2023年まで。

投資のメリット・デメリット

投資の代表は株取引や投資信託ですが、一口に株といっても様々な銘柄があり、またインデックスファンドとアクティブファンドに大別される投資信託にも様々な商品があります。共通点はいずれも値動きをし、買値より上がればお金は増え、下がれば損をします。値動きが激しいものは大きな見返りが期待できますが、その分リスクも高く、値動きが鈍く安定型と言われるものは、増額はわずかですがローリスク。この原則はNISAであってもNISAでなくても変わりません。

●メリットは「お金が増える」という期待度が高いこと

投資の最大のメリットは、普通預金・定期預金、または学資保険などと比べて、より元金や払込金額以上にお金が増える可能性があることです。低金利時代の今、「お金を増やすにはやっぱり投資」と思われるなら、安定型から利益追求型まで様々な特徴を持つ商品があるので、よく吟味されることをおすすめします。

●デメリットは元本割れのリスク

投資はお金が増える可能性がある一方で、元本割れを起こすリスクがあります。見返りが大きく期待できる商品ほど、リスクも高くなります。また、上下する値動きの中で、買値より高いときに売却しようと思うと、売るタイミングが重要になりますので、運用期間をたっぷり確保できる方が有利といえます。一定の時期に必ず現金化したい場合は、より慎重に商品を選ぶ必要があるでしょう。

なお、売買には手数料がかかります。買値と同じ値段ではマイナスになることも念頭に入れておきましょう。

教育資金、人気の貯め方は“学資保険”

ここまで、「貯める」「保険に加入する」「投資する」という3つの教育資金の貯め方をご紹介しました。

それぞれご家庭の考え方や方針によって何を選ぶのかが変わってきそうですね。

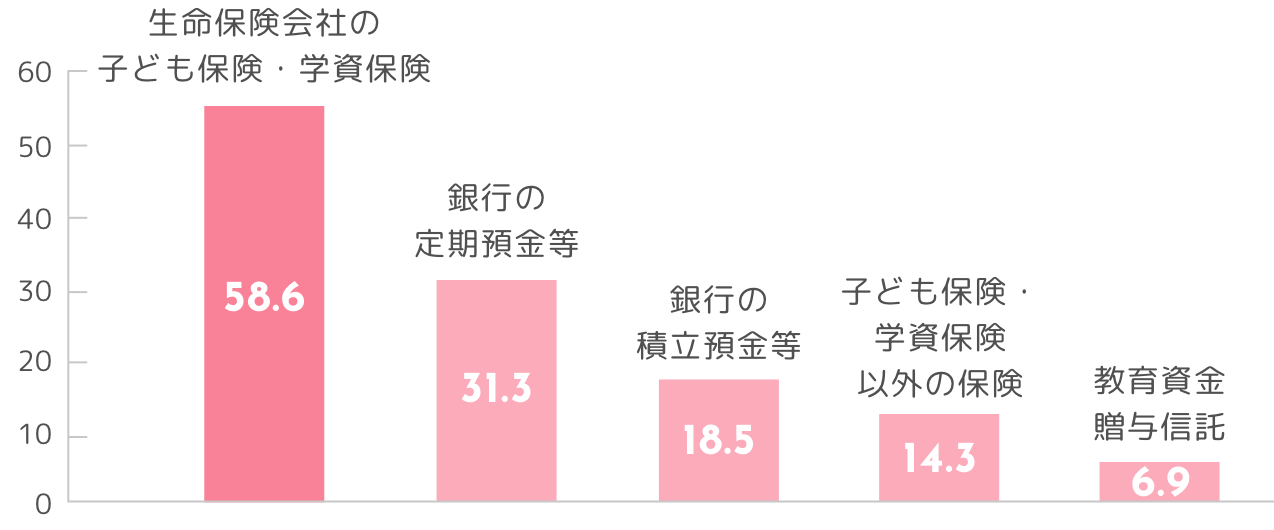

ちなみに、エフピー教育出版「令和3年 サラリーマン世帯生活意識調査」によると、先輩ママパパに人気の 教育資金の貯め方は、学資保険のようです。

調査データでは全体の約6割にあたる58.6%の世帯が『子ども保険・学資保険』で準備しています。学資保険に続いて人気なのは『定期預金』31.3%、『積立預金』18.5%。この結果から、様々な教育資金の貯め方がある中で、学資保険が今なお多くのママパパに支持されており、子どもの教育資金の貯め方として、安定した人気を誇っていることが分かります。

学資保険 いくら受け取れる?

月々の保険料は?

- 保険料シミュレーション

ご希望やご予算に合わせた試算がおこなえます

学資保険+α で教育資金を貯めよう!

これまでみてきたように、先輩ママパパに人気が高い選択肢は、「教育資金を貯めるという目的をシンプルに達成できる、安心・確実な商品」として学資保険。

とはいえ、学資保険だけですべての教育資金を準備できるとは限りません。

子ども一人の教育資金はすべて公立校の場合でも約1,000万円。しかも、それぞれの進学先により、必要となる教育資金はより増える可能性があります。進学先の選択肢を広げるためにも、学資保険+貯蓄などで余裕をもって貯めたいところです。

また、貯蓄も保険も投資も、ママパパや家族が健康で働けることが大前提。急な病気やケガで、教育資金のための貯蓄を切り崩さなくてはいけない、学資保険の毎月の保険料が支払えず解約せざるをえない、などといったことを防ぐためにも、ママパパの生命保険などの保障を万全にしておきたいものですね。このあたりは『学資保険×生命保険でより安心』ページで詳しくご紹介しています。

児童手当を教育資金として活用しよう!

中学生までの子どもがいる家庭に国が給付する児童手当(所得制限あり)。この給付金を教育資金として貯めるというご家庭も多いようです。児童手当の金額は、子どもの年齢や生まれた順番(第1子~第3子など)によって変わりますが、目安として、子どもが生まれたときから児童手当を貯蓄し続けると、約200万円貯まる計算になります。

実際に児童手当を教育資金として貯めているという声も多数あり、厚生労働省が発表している「平成24年児童手当の使途等に係る調査」によると、ベスト1は『子どもの教育費(44.2%)』となっています。子どもが小さいうちから“児童手当=教育資金“として貯めるのは、堅実かつ賢い選択肢の一つと言えそうです。

こちらの詳細はコラム「児童手当の貯蓄で、大学費用(教育費)の大きな足しに!」でご説明しています。ぜひご覧ください。

おわりに

子どもの教育資金の代表的な貯め方と、その特徴について説明しました。

いずれの貯め方もメリット・デメリットがありますので、ご家庭の考え方や経済事情に応じて選択してください。

ちなみに先輩ママパパに人気の学資保険ですが、子どもが生まれる前~0歳のうちに加入されるご家庭が4割近くにのぼります。「早めに加入することで、月々の保険料を抑えることができる」「契約者の万一に備えることができる」などがその理由です。

もし皆さんの中に「学資保険をベースに教育資金を貯めようかな?」と思い始めた方がいらっしゃれば、「かんたん保険料試算」で月々の保険料をシミュレーションしてみてください!