公開日:2021年3月

「今加入すべき子供の保険」は目的と年齢で決めよう!

子供の誕生をきっかけに、子供の保険について考え始めるママパパは多いはず。

でも、いざ調べ始めると子供の保険にはいろいろな種類があり、「どれに加入すればいいの?」「いつから加入すべき?」と迷ってしまうのではないでしょうか。

この記事では、子供向けの保険5種類を取り上げ、それぞれの目的や特徴について紹介していきます。子供の保険選びに迷っているママパパは必見です!

子供の保険の目的は2つ

子供の保険とは、一般的に“子供を被保険者とした保険”を指します。

その種類はさまざまですが、大きく分けて2種類の目的があります。

- 貯蓄型:

教育資金を準備するための【貯蓄重視】の子供保険 - 保障型:

病気やケガ、万が一のリスクに備える【保障】を準備する子供保険

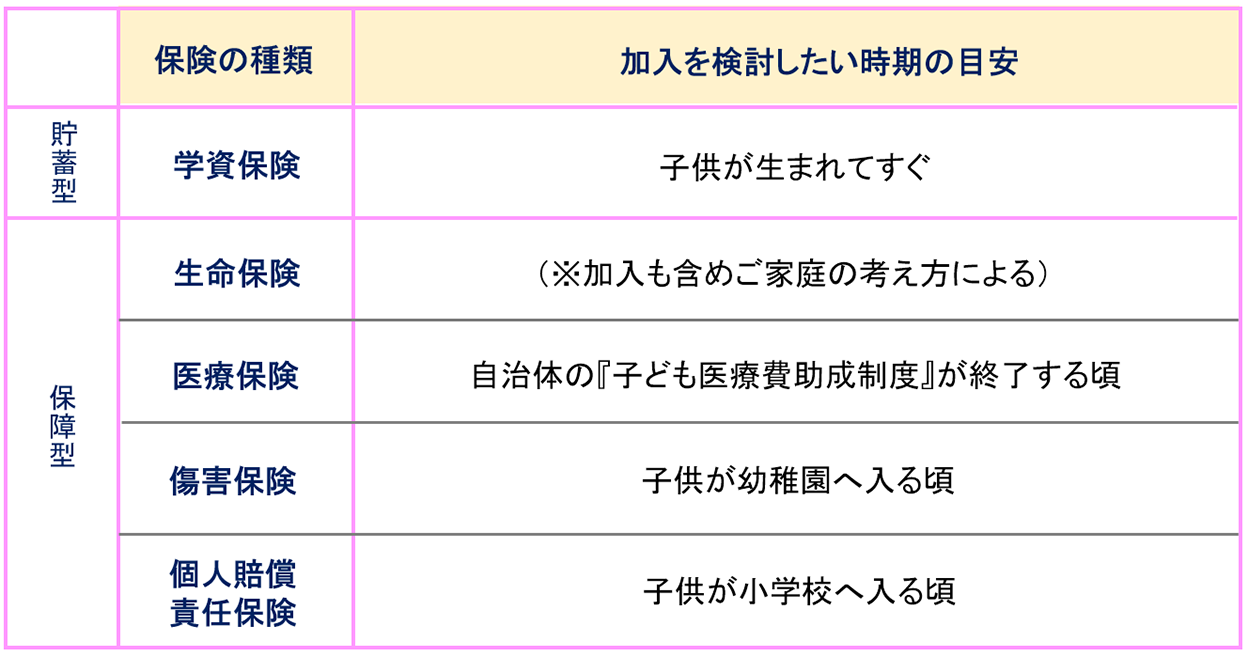

主な子供の保険を知ろう!

子供向けの主な保険として、次の5種類を紹介します。

【貯蓄型】としては学資保険のみですが、【保障型】は生命保険、医療保険、傷害保険、個人賠償責任保険と、目的に応じて種類もさまざまです。

それでは、それぞれの保険について、もうすこし詳しく解説していきます。

【学資保険】

教育費の準備といえば・・・の定番!

学資保険は契約時に決めた時期に祝金・満期保険金を受け取る“貯蓄型保険”です。

「保険料を支払う」という形で、自動的に教育資金を積み立てることができるため、「教育資金の準備といえば学資保険」と思う方も多い人気の保険商品です。

また、学資保険の最大のメリットともいえるのが『保険料の払込免除』という保障機能。

学資保険に加入していれば、契約者(パパあるいはママ)に万が一のことが起こった場合でも、以降、保険料を支払わずに祝金や満期保険金を受け取れるため、教育資金は予定どおり準備できます。

学資保険は教育資金の準備を目的とした“貯蓄重視型”の保険である一方、保障の側面も兼ね備えているのです。

(※保険会社によって商品内容は異なります。加入を検討する際はしっかり確認しましょう)

そもそも学資保険とは?という方はこちらをご覧ください。

【医療保険】

病気やケガによる入院や手術の費用をサポート

医療保険は、病気やケガで入院、手術をする際の費用をサポートする保険です。

子供の病気やケガの診療・治療にはお住まいの自治体が助成してくれる『子供医療費助成制度』があるため、高額な医療費が必要になる心配はあまりありません。

しかし、場合によっては差額ベッド代、入院時の食事代など、その他健康保険がきかない費用は助成対象外となるケースもあります。そんなとき子供向けの医療保険に加入していれば、助成対象外の支出分を医療保険の給付金で賄うことができるため安心です。

【生命保険】

必要か否かは、ご家庭の考え方によりけり

生命保険は死亡保障として加入する保険です。そのため、子供が生命保険に加入する場合、被保険者は子供になります。

生命保険は、被保険者に万が一のことがあった場合、以降の家族の生活費を補填するために加入する保険です。そのため「子供に生命保険は必要ない」という声もあります。

しかし、ご家庭によっては子供を被保険者とした生命保険に加入されるケースも。この場合、子供が小さいうちに生命保険に加入しておいて、その子供が成人したときに契約者を変更するという考え方もありますね。このあたりはご家庭の考え方によります。

【傷害保険】

偶然の事故によるケガ。その入院・通院を保障

傷害保険は偶然の事故によるケガの入院・通院を保障する保険です。

そのため、子供がある程度大きくなり活動が活発になる時期を目安に、傷害保険の加入を検討するご家庭が多いです。

あくまでケガが対象であり、病気は保障されませんのでご注意ください。

【個人賠償責任保険】

子供が起こすかもしれない事故に備える

個人賠償責任保険は、相手や物へ損害を与え、賠償責任を負担した場合の費用をカバーする保険です。

友だちとふざけているうちにケガをさせてしまった、ボール遊びをしていて他人の家の窓ガラスを割ってしまったなど、よく聞く話ではありますが、程度によっては大きな事故につながりかねません。

特に、自転車事故では19歳未満の未成年者による事故が全体の約4割を占めているほか、小学生が加害者となった自転車事故で高額賠償となった例(※)もあるなど、子供を持つ親にとっては他人事ではありません。

個人賠償責任保険は幅広い損害保険商品に特約として付帯できます。まずはママパパが加入している保険の内容を確認してみましょう。

※【出典】国土交通省 自転車活用推進本部「自転車事故の損害賠償に係る現状について」

子供の年齢も“必要な保険”を考えるカギ!

子供向けの保険はいろいろありますが、今どの保険に加入すべきかを考えるひとつの目安が『子供の年齢』です。

ご紹介した加入時期は、あくまで目安です。

ご家庭の事情に合わせて、加入するか否かも含め検討してみましょう。

子供の保険としてまず始めに準備したいのは、教育資金の準備に向けた学資保険です。

子供が小さいうちに加入するほど、家計に無理のない保険料で確実に教育資金を積み立てることができます。

実際、先輩ママパパの多くは子供が0歳、1歳のうちに学資保険に加入していることからも、「子供が生まれてすぐの時期は、学資保険を検討するのに最適なタイミング」といえます。

ちなみにフコク生命の学資保険情報サイト『みらいのつばさ』では、先輩ママパパから寄せられたさまざまな学資保険に関するよくあるご質問を掲載しています。皆さんのお悩みや疑問もこの中にあるかもしれません。あわせて「フコク生命の学資保険が選ばれる理由」や「よく選ばれるプラン例」ページもチェックしてみてください。きっと学資保険選びのヒントがみつかるはずです。

※実際の返戻率は、契約者、被保険者(お子さま)の契約日における年齢、契約者の性別、保険料払込方法により異なります。[ご契約例]契約者:30歳男性/被保険者(お子さま):0歳/保険期間22歳満期 兄弟割引適用なし/口振月払

子供が幼稚園に入る時期はケガに対する傷害保険、子供が小学校に入る時期は個人賠償責任保険の準備も検討したいタイミングです。

ただし、医療保険については、お住まいの自治体による『子供医療費助成制度』の対象期間と照らし合わせ考えることをおすすめします。「この制度の対象期間中は、子供に医療保険は必要ない」と考えるママパパも多く、制度終了に合わせて加入を検討するご家庭もあります。

おわりに

一言で“子供の保険”といっても、その種類はさまざまです。

まずはご家庭で話し合い、目的を明確にしたうえで必要な保険を選びましょう。

また、子供の年齢・年代を目安に、今必要な保険(加入の優先度が高い保険)は何かを考えるとわかりやすいですね。

今はまだ必要ない保険も、子供の成長とともに加入を検討する時期がきっとくるはずです。上記の表を参考にタイミングをみながら情報収集をしてみてください♪

※本記事の内容は公開日時点の情報となります。