更新日:2026年4月(公開日:2024年7月)

児童手当の貯金で、大学費用(教育費)の大きな足しに!

子どものために国・地方自治体から支給される『児童手当』。

毎月1万円~1万5,000円支給される児童手当は、子育て世帯にとって頼りになる存在。とはいえ、多くのご家庭ではオムツ代やミルク代など出産前より増えた出費に充てるのではなく、『子どもの教育・子どもの将来のため』に貯金・活用している、またはしようとしているようです。

今回は、児童手当に関する調査データをもとに子育て世帯の児童手当の使い方や、児童手当を貯金し続けることで大学費用(教育費)の準備につながることを説明していきます!

そもそも『児童手当』とは

児童手当とは、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の子どもを養育する方を対象に国と地方自治体から支給される手当のこと。

多くの場合、世帯主が支給対象者となります。

●児童手当はいくらもらえる?

子どもの年齢により、児童手当の金額は異なります。

具体的には以下の表をご覧ください。

| 児童の年齢 | 児童手当の額(一人あたりの月額) |

|---|---|

| 3歳未満 | 一律 1万5,000円 |

| 3歳以上 小学校修了前 |

1万円 (第3子以降は1万5,000円) |

| 中学生 | 一律 1万円 |

※出典:内閣府「児童手当制度のご案内」

ちなみに児童手当を受け取れる期間は“中学生まで”です。

高校生以降は対象外となります。

●児童手当を受け取るには?

児童手当を受け取るためには、子どもの出生届を出すタイミングと同じく、生後15日以内に手続きをする必要があります。

子どもが生まれた直後は何かと忙しいもの。出産前の余裕があるうちに『出産したら行うべきこと』を整理し、その中に児童手当の手続きも忘れずに加えておきましょう。

●児童手当の支給期間は?

児童手当の支給期間は年に3回、2月・6月・10月です。

1回に4ヵ月分ずつ支払われます。

- 2月支払い:10月~1月分

- 6月支払い:2月~5月分

- 10月支払い:6月~9月分

児童手当は毎月振り込まれるわけではありませんので、ご注意ください。

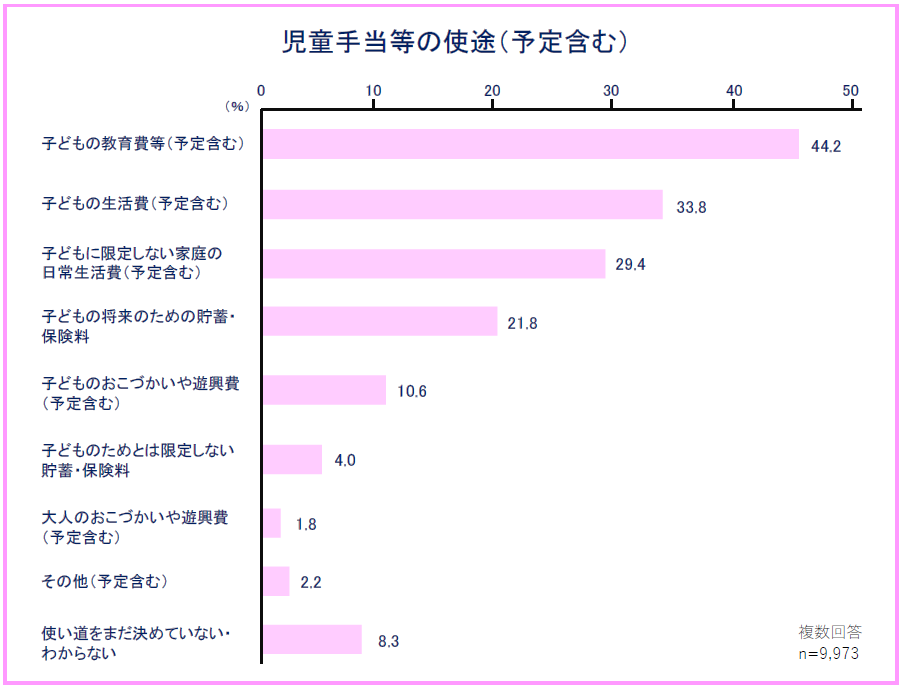

児童手当の使い方、先輩ママパパはどうしているの?

子育て世帯は児童手当をどう活用しているのか?

厚生労働省が発表している「平成24年児童手当の使途等に係る調査」をもとにみていきます。

以下は、児童手当の使い方に関する回答です。

※出典:厚生労働省 「平成24年児童手当の使途等に係る調査」

ベスト3位は以下です。

1. 子どもの教育費(44.2%)

2. 子どもの生活費(33.8%)

3. 子どもに限定しない家庭の日常生活費(29.4%)

一方で、「使い道をまだ決めていない・わからない」という回答が8.3%と1割近くありました。

ちなみに1位の「子どもの教育費等(44.2%)」と4位の「子どもの将来のための貯蓄・保険料(21.8%)」を合わせると66%と、約7割に上ります。

多くのママパパは児童手当を“子どもの教育や将来のために“使っている・貯めていることが分かりますね。