更新日:2026年4月(公開日:2023年3月)

【学資保険(子供保険)】何歳から入る?何歳まで?調査結果から加入のベストタイミングを考える

学資保険(子供保険)の加入を検討し始めたというママパパからよく聞かれるのが、「学資保険って子供が何歳になったら加入するものなの?」「何歳までに加入すればいいの?」といった質問。皆さん、なんとなく「学資保険は子供が生まれてから…」と思ってはいるものの、加入するタイミングで迷っておられるようです。

この記事では、学資保険の加入タイミングに関する調査結果やタイミングにより月々の保険料が変わることをふまえ、“学資保険に加入するベストタイミング”について考えてみます。

タイミングで変わる保険料をチェック!かんたん保険料試算はこちらから。

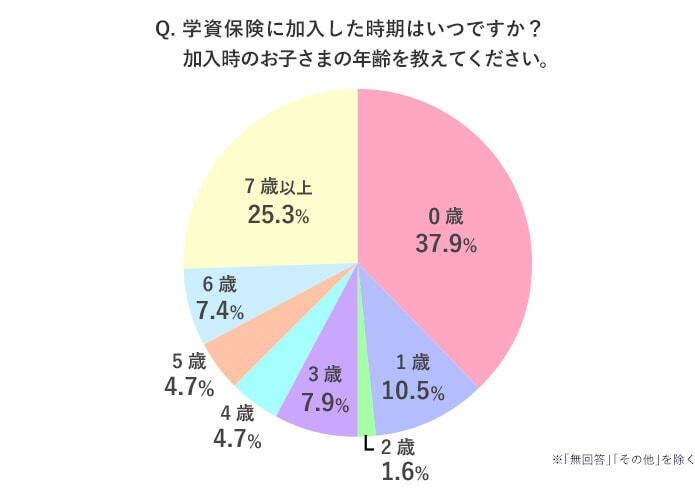

学資保険(子供保険)の加入は、『子供が0歳のとき』が1位!

学資保険に加入中または加入し満期を迎えた先輩ママパパに「学資保険に加入したタイミング」を尋ねたところ、子供が「0歳のとき」と答えた方が37.9%で最多という結果でした。学資保険に加入した方の3人に1人が、子供が生まれて1年以内に加入しているということですね。

【出典】インターネットリサーチ:株式会社ジャストシステム「Fastask」に登録のモニターに実施/実施期間:2019年4月 /有効回答数:220(お子さまがいらっしゃる40~69歳の男女)

ちなみに「学資保険はいつから・何歳から加入できる?」の答えとしては、「0歳から」です。また、出生前(妊娠中)から加入できる学資保険も多くあります。

妊娠中に学資保険へ加入するメリットは以下です。

- 加入時期が早い分、月々の保険料が安くなる

- 余裕をもって商品を選ぶことができる

「学資保険の加入時期は、子供が0歳 37.9%で最多」とお伝えしましたが、妊娠中の加入はこの0歳に含まれます。そのため先の調査結果の『0歳』の中には、子供が0歳のうちに学資保険に加入したご家庭と、妊娠中に加入したご家庭、どちらも含まれていることになります。

学資保険のどんなお悩みでも気軽に相談!オンライン相談はこちら

学資保険(子供保険)は何歳まで加入できる?

では、学資保険は子供が何歳まで加入できるのでしょうか?

保険会社によって異なりますが、子供が小学校へ入学する前の6歳や7歳を加入制限としている商品が一般的です。

多くの学資保険は子供が高校生・大学生になる頃に満期となります。保険の特性上、加入から満期まで十分な運用期間を要するため、加入時の年齢制限が設けられています。

フコク生命の学資保険『みらいのつばさ』は、7歳まで加入可能。特長はこちら。

加入の年齢制限は子供だけではありません。

契約者となる親(パパあるいはママ)の年齢にも加入制限があります。

大半の学資保険には、【保険料払込免除】という保障機能があります。

これは契約者に万一のことが起きた場合、以降の保険料を支払わなくても契約時に決めた祝金や満期保険金を受け取れるという保障です。一般的に、年齢を重ねるほど死亡のリスクが高くなるので、契約者の加入年齢には一定の制限があります。

ちなみに契約者の加入年齢の上限は、契約者の性別、契約時の子供の年齢、保険期間、保険料払込期間などによっても変わってきます。「わが家はどうなの?」と気になる場合は、保険会社へ相談してみるのが一番の早道です。

学資保険(子供保険)の加入は早ければ早いほどいい?!

ちなみに、子供が0歳のうちに学資保険に加入するご家庭が多い理由としては以下があげられます。

- 月々の保険料が安くなる!

- 親(契約者)の万一に備えることができる!

- 生命保険料控除の対象になる!

1. 月々の保険料が安くなる!

学資保険は満期時期が決まっているため、保険料で考えると『加入が早ければ、その分、保険料を払い込む期間が長くなり、ひいては月々の保険料が安くなる』からです。

具体的に例をあげてみます。

子供の加入年齢が0歳と7歳の保険料の違い

【プラン例】

大学入学前に祝金100万円を、22歳で満期保険金100万円を受け取れる『J(ジャンプ)型』を例に説明していきましょう。

(口座振替月払、兄弟割引適用なし、保険料払込期間は17歳まで)

- 子供0歳、パパ30歳で加入:月々の保険料 8,439円(払込保険料総額 1,721,556円)

- 子供7歳、パパ37歳で加入:月々の保険料15,167円(払込保険料総額 1,820,040円)

加入年齢の違いで、月額6,728円の差に!

月々の保険料に差があるだけでなく、トータルの支払額(払込保険料総額)も、98,484円の差があります!

『子供が0歳のとき』が契約者となる親も一番若いタイミングです。月々の保険料には契約者の年齢も関係するため、『子供が0歳のときが、家族にとって保険料が最も安くなるタイミング』となります。「加入時期が早ければ早いほど、月々の保険料は安くなる」のは間違いありません。

わが家の保険料を今すぐチェック!かんたん保険料試算は、こちらから。

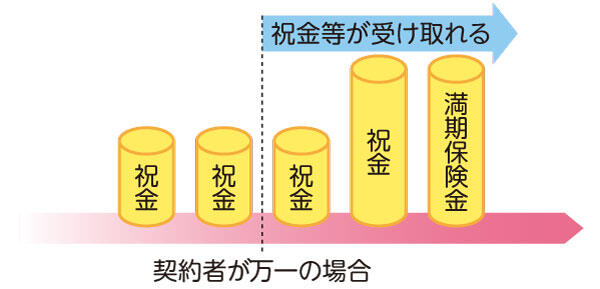

2. 親(契約者)の万一に備えることができる!

学資保険にできる限り早く加入するということは、【保険料払込免除】の保障をできるだけ長く受けられるということでもあります。

学資保険

契約者が万一の場合でも、以後保険料を支払わずに祝金・満期保険金を受け取れるため、教育資金に充てられます。

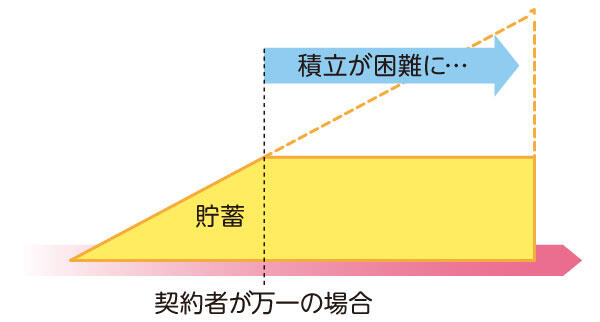

しかし、学資保険ではなく貯蓄で教育資金を準備していた場合、一家の大黒柱に万一のことが起こると、以降、貯蓄を継続できない可能性があります。

貯蓄

契約者が万一の場合、以後の積立が困難になり、教育資金の準備に困るかもしれません。

“万一”はいつ起こるのか、誰にも予測できません。

ママパパは常にこの“万一”を念頭に置いて、子供の教育費にどう備えるべきかを考える必要がありますね。

3. 生命保険料控除の対象になる!

学資保険で年間に払い込んだ保険料は、年末調整や確定申告を行うことで生命保険料控除の対象になり、所得税で最大4万円(※)、住民税で最大2万8,000円の控除を受けることができます。

そのため、加入するのであれば、できるだけ早い(長い)ほうが、税制面でもメリットが大きいといえます。

※生命保険料控除は、2026年分において、23歳未満の扶養親族がいる場合のみ、所得税で最大6万円控除を受けることができます。

そのため、加入するのであれば、できるだけ早い(長い)ほうが、税制面でもメリットが大きいといえます。

学資保険の生命保険料控除に関する詳細は、こちらをご覧ください。

おわりに

調査結果をもとに学資保険へ加入する子供の年齢は0歳が多いこと、さらに学資保険の加入には年齢制限があり、一般的に6歳か7歳までであることを説明しました。

また、先輩ママパパの多くが『子供が0歳』のうちに学資保険に加入している理由としては、「できるだけ早く加入する方が月々の保険料が安くなること」「親(契約者)に万一のことがあった場合、保険料払込免除の保障が受けられるため安心」「生命保険料控除の対象となりお得」などが挙がります。

加入のタイミングを迷っている方は、今回の調査結果や早く加入することのメリットなどを参考に、ご家庭でよく話し合ってみてくださいね!

また『かんたん保険料試算』では、契約者の年齢やお子さまの年齢から月々の保険料をシミュレーションできます。この機会にぜひお試しください!

ちなみにフコク生命の学資保険情報サイト『みらいのつばさ』では、先輩ママパパから寄せられたさまざまな学資保険に関するよくあるご質問を掲載しています。皆さんのお悩みや疑問もこの中にあるかもしれません。あわせて「フコク生命の学資保険が選ばれる理由」や「よく選ばれるプラン例」ページもチェックしてみてください。きっと学資保険選びのヒントがみつかるはずです。

※本記事の内容は公開日時点の情報となります。