公開日:2024年7月

学資保険はおすすめしない…は本当か?【加入をおすすめしないご家庭】と【おすすめするご家庭】を解説!

子どもが生まれたことをきっかけに学資保険の加入を検討するご家庭は多いはず。でも、最近は「学資保険はあまりおすすめしない」という意見も一部では聞かれます。

こちらでは、“おすすめしない”という噂を耳にしたことで学資保険への加入を迷っているママパパに向けて、そもそも学資保険へ加入する必要がない(おすすめしない)ご家庭のタイプと、加入を検討すべき(おすすめする)ご家庭のタイプ、それぞれの特徴について解説しています。

また、併せて学資保険へ加入する場合に気を付けるべきポイントもご紹介していますので、ぜひご覧ください!

そもそも学資保険とは?という方はこちらをご覧ください。

そもそも学資保険とは

学資保険は、子どもの教育費を準備するための“貯蓄型保険”です。

毎月決まった保険料を積み立てて、契約時に決めたタイミングで祝金や満期保険金を受取ます。

もちろん、教育費を準備する方法は学資保険だけではありません。ただ、昔も今も学資保険が多くのママパパに選ばれている理由の一つとして、契約者に万一のことが起きた場合、以後の保険料払込が不要となる『保険料払込免除』機能があげられます。

ご両親に万一のことが起きても、子どもの教育費は引き続きしっかりと確保できる、これが学資保険の大きな特徴といえます。

学資保険について、より詳しく知りたい方はこちらをご覧ください。

学資保険をおすすめしない(必要ない)のは、こんなご家庭

しかし、学資保険はすべてのご家庭に必要なわけではありません。

もちろん、教育費をどうやって準備するかはご家庭の考え方によりけりですが、そもそも学資保険の加入に向かない(おすすめしない)ご家庭もあります。

学資保険の加入をおすすめしないご家庭は、以下のようなタイプです。

- 現時点で十分な貯蓄があり、子どもの教育費に困ることはない

- 金融資産の運用が得意、または興味あり。大きく資金を増やしたい!

1. 現時点で十分な貯蓄があり、子どもの教育費に困ることはない

子ども1人を幼稚園から大学(すべて国公立)まで行かせた場合、教育費の平均金額は約997万円(※)、ほぼ1,000万円といわれています。もし、中学校や高校、大学で私立を選択すると、さらにこの金額以上の教育費が必要になります。

【出典】幼稚園から高校まで文部科学省 「令和3年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構 「令和2年度学生生活調査結果」、 文部科学省「令和5年度私立大学等入学者に係る初年度 学生納付金平均額の調査結果について」

教育費について詳しく知りたい人はこちらをご覧ください。

とはいえ、全額を貯金で準備する必要があるかというと、そうではありません。大半のご家庭では、子どもが高校生までの間に必要となる教育費は生活費の中から負担するのが一般的です。

貯金で準備する教育費は大学の入学初年度に必要となる学費、または大学4年間の学費となる約200~400万円とみておきましょう。(※学部・学科、通学形態などにより、必要となる総額は異なります)

そのため、子どもが生まれた、あるいはもうすぐ生まれるというご家庭で、高校までの教育費を生活費から捻出する余裕があり、既に『大学進学費用』として約200~400万円を確保できている場合、【学資保険は必要ない(おすすめしない)】といえます。

また、共働きのためご両親どちらかに万一のことがあっても生活に困らない、ママパパいずれも保障が手厚い生命保険に加入している、いざという時は双方のご両親に頼ることができるといったご家庭も学資保険は必要ないといえます。

わが家の教育費はいくら?今すぐ知りたい方は教育資金シミュレーションをチェック!

2. 金融資産の運用が得意、または興味あり。大きく資金を増やしたい!

学資保険の代わりとして最近よく耳にするのが、NISA、投資信託など。資産運用次第では、学資保険の返戻率より高い利益が期待できます。

もし、ご自身、あるいはご家族が投資の運用に長けている、または興味があり、今後本気で取り組みたいと考えているのなら、投資商品で教育費を準備するのも手。教育費プラスαとして、資金を増やすことができるかもしれません。

しかし、金融資産の運用はリスクがあるのも事実です。教育費目的で資産運用をするときは、必要になる前に現金化するタイミングを見極めねばならないので、世の中の流れを読む力が必要になります。

このように現時点で教育費分の資金を確保できているだけでなく、今後もその資金に手を付ける可能性がないご家庭や、リスクを理解した上で運用をメインに教育費を増やしたいご家庭は、あえて学資保険を選択する意味がないため、「学資保険はおすすめしない」タイプといえます。

学資保険をおすすめする(検討すべき)のは、こんなご家庭

学資保険をおすすめしないタイプのご家庭について説明しましたが、新米ママパパで「貯金が既に潤沢にある」「運用に詳しい」というご家庭は少なく、むしろ、これに当てはまらないご家庭の方が多いといえます。

教育費の準備はまだこれから、単なる貯金では使ってしまう可能性があり、運用に関する知識はない…。そんなご家庭であれば、学資保険の加入は検討する価値があります。

- 貯金はまだこれから…。子どもの教育費の準備は今からスタート

- 自力でコツコツ貯金するのが苦手…。単なる貯金では自由に使ってしまう可能性あり。

- 運用は全く未知の世界…。今後も積極的に行いそうにない。

1. 貯金はまだこれから…。子どもの教育費の準備は今からスタート

出産後に教育費の準備について具体的に考え始める、そんなご家庭も多いでしょう。

毎月決まった金額を普通預金や定期預金で貯める、児童手当をコツコツと貯めるなど方法はさまざまですが、そのひとつとして学資保険があげられます。

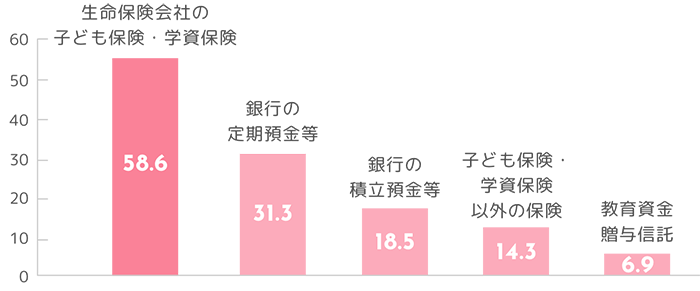

【出典】エフピー教育出版:令和3年 サラリーマン世帯生活意識調査をもとに作成(複数回答から上位項目を抜粋)

ちなみに、上記はエフピー教育出版「令和3年 サラリーマン世帯(20~59歳)生活意識調査」です。これによると、教育資金の準備方法として『生命保険会社の子ども保険(学資保険)』をあげた人が全体の58.6%と最も多い結果になっています。

世帯ごとに月々の収入やライフスタイル、子どもの教育に関する考え方は異なります。

まずはご家庭でじっくりと話し合い、自分たちに合った教育費の準備方法を選びましょう。

2. 自力でコツコツ貯金するのが苦手…。単なる貯金では自由に使ってしまう可能性あり。

子どもが生まれると夫婦生活は一変、子ども中心の新しい生活スタイルに慣れること自体がひと苦労でしょう。

そんな目まぐるしい日々の中、毎月の家計の中から毎月決まった金額を忘れずに貯金し続けるのは意外と手間がかかるもの。特にもともと家計管理があまり得意ではない方や、手元にお金があるとついつい使ってしまうという方には、自由に使える貯金より、解約時のデメリットがある学資保険のほうが向いています。

というのも、学資保険は決まった期間に貯め続けることを前提とした保険商品です。そのため、途中解約をすると、払い込んだ保険料より受取金額が低くなってしまい損をすることがあります。このデメリットが逆に解約の歯止めとなり、計画的に準備が進みます。

定期保険と学資保険とでは、毎月決められた金額が口座から引き去られるという点では同じですが、定期保険を解約した際のダメージは学資保険ほど大きくないため、貯金計画が滞る可能性があります。

3. 運用は全く未知の世界…。今後も積極的に行いそうにない。

学資保険を選ばれた方の多くが、「NISAや外貨預金、株に強い人ならその手段もあるが、自分には不向きだと思った」と話します。

大きく増える可能性があるということは、その逆もあるということ。

教育費をハイリターン・ハイリスク商品で準備しようとすれば、知識はもちろん運用に時間を割く必要があります。しかし、日々の家事や育児に忙しいママパパにとって、慣れない投資の運用にじっくり腰を据えて向き合うのは現実的ではありません。

また、投資商品はいつ現金化するかを見極めるのが難しいもの。

もし、わが子が大学進学の直前にリーマンショックのような暴落が起こり、資金を下ろせなくなってしまったら…。景気の見極め次第では大損をしてしまう可能性も、決してゼロではありません。

その点、学資保険は積み立てた分から極端に大きく増えることはありませんが、教育費の準備としてリスクを負わず着実に備えることができます。そういった“安心感”を重視するご家庭にこそ学資保険は向いているといえます。

学資保険を選んだお客さまの声はこちらから!

学資保険を選ぶ際のポイント

「うちには学資保険が向いていそう」という方は、検討する際に以下のポイントをしっかりとチェックしたうえで保険商品を選びましょう。

●“貯蓄型”の学資保険を選ぼう!

学資保険には【貯蓄型】と【保障型】があります。

子どもの医療保障などの手厚い保障は万が一に備える意味では必要ですが、学資保険のそもそもの目的を「教育費の準備」に絞るのもよいでしょう。目的プラスαの要素まで求めてしまうと、その分、月々の掛け金も高くなり、家計の負担になってしまうことがあるからです。

そのため、医療保障などは必要に応じて別の保険商品で検討し、できる限りシンプルな貯蓄性の高い学資保険を選ぶことをおすすめします。

●返戻率が高い学資保険を選ぼう!

返戻率は学資保険選びの大きなポイントです。

しかし、単純に返戻率の数値だけで学資保険を比較するのはNG。同じ学資保険でもプランの選び方、加入のタイミング、保険料の払込方法、契約者の年齢など、さまざまな要素によって返戻率が変化します。

「実際、わが家の場合、返戻率はいくらになるのか?」は、保険会社へ相談のうえご家庭に合うプランを見極めてからでないと確定できません。

返戻率だけで学資保険を比較するのはNG!選び方の3つの視点はこちらからチェック!

おわりに

学資保険に加入する必要がないご家庭と、検討すべきご家庭の特徴についてそれぞれご説明しました。

皆さんのご家庭はいかがでしたか?

教育費の準備方法は貯蓄状況や考え方により異なります。まずはママパパで話し合い、ご家庭に合った準備方法を選ぶことが大切です。

ちなみに、多くの先輩ママパパは『子どもが0歳のうちに、生命保険会社のこども保険』に加入することで教育費の準備を進めているという調査結果もあります。詳しくはコラム「【学資保険(子供保険)】何歳から入る?何歳まで?調査結果から加入のベストタイミングを考える」にてご確認ください!

また、「学資保険に興味がわいてきた!」という方は「気になる!学資保険のメリット・デメリットとは?」をご覧いただくと、より理解が深まるはずです。

※本記事の内容は公開日時点の情報となります。