公開日:2025年1月

学資保険と新NISAを比較!教育資金の準備には“併用”もアリ!?

「学資保険と新NISA(つみたて投資枠:旧つみたてNISA)、教育資金準備にはどちらがいいですか?」そんな声がよく聞かれるようになりました。物の値段が高騰しているインフレの今、投資に魅力を感じるのは当然のこと。ただ学資保険と新NISAは、本来目的が異なる商品のため単純に比較できるものではありません。そのうえで、両者の特徴および併用する場合のメリットとポイントをご紹介します。

この記事を読んでわかること

- 【学資保険】と【新NISA】の特徴

- 【学資保険】と【新NISA】の併用のメリット

- 【学資保険】と【新NISA】の併用のポイント

教育資金の準備がより大変な時代に・・・

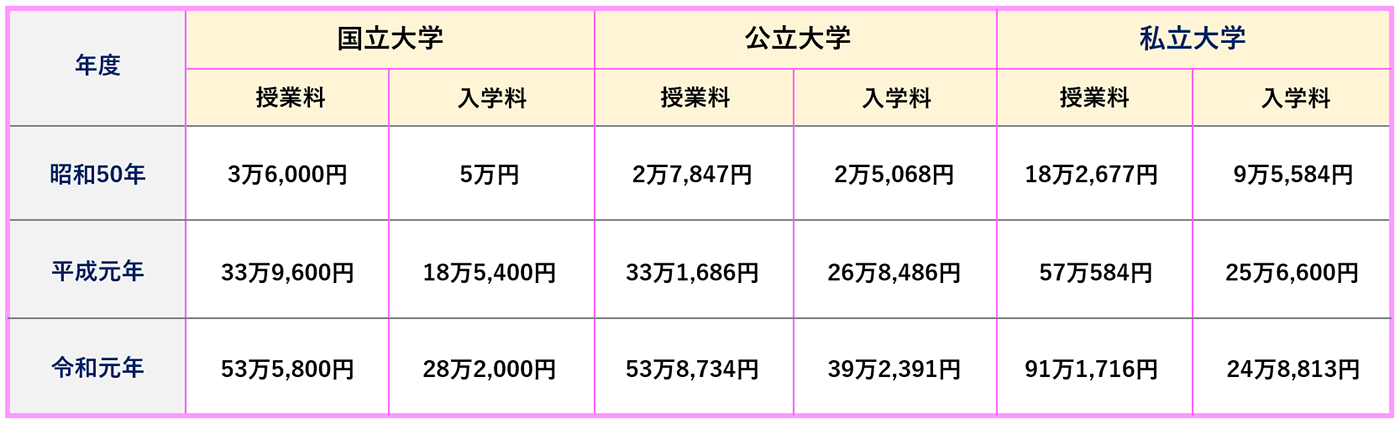

最も教育費が大きくなる大学の費用は、ひと昔前に比べて大幅に増加しています。 長らくデフレ時代にあったにも関わらず、平成の約30年間で国公立大学・私立大学ともに、大学入学初年度の学費は約30万円増加。国公立大では卒業までの4年間で約90万円、私立大では約135万円増加しています。一方この期間中、大学の学費同様、年収が上昇したかというとそうは言い難い状況でした。

そしてインフレに転じた今、大学教育費のさらなる増大の可能性も。このことからも、今はひと昔前に比べて子どもの教育資金の準備が大変な時代になったといえます。そのため、時代に即した“より賢い教育資金の準備方法”を選択する必要があります。

国公私立大学の授業料等の推移

横にスクロールして閲覧してください

※出典:文部科学省 (参考2)国公私立大学の授業料等の推移 https://www.mext.go.jp/content/20211224-mxt_sigakujo-000019681_4.pdf

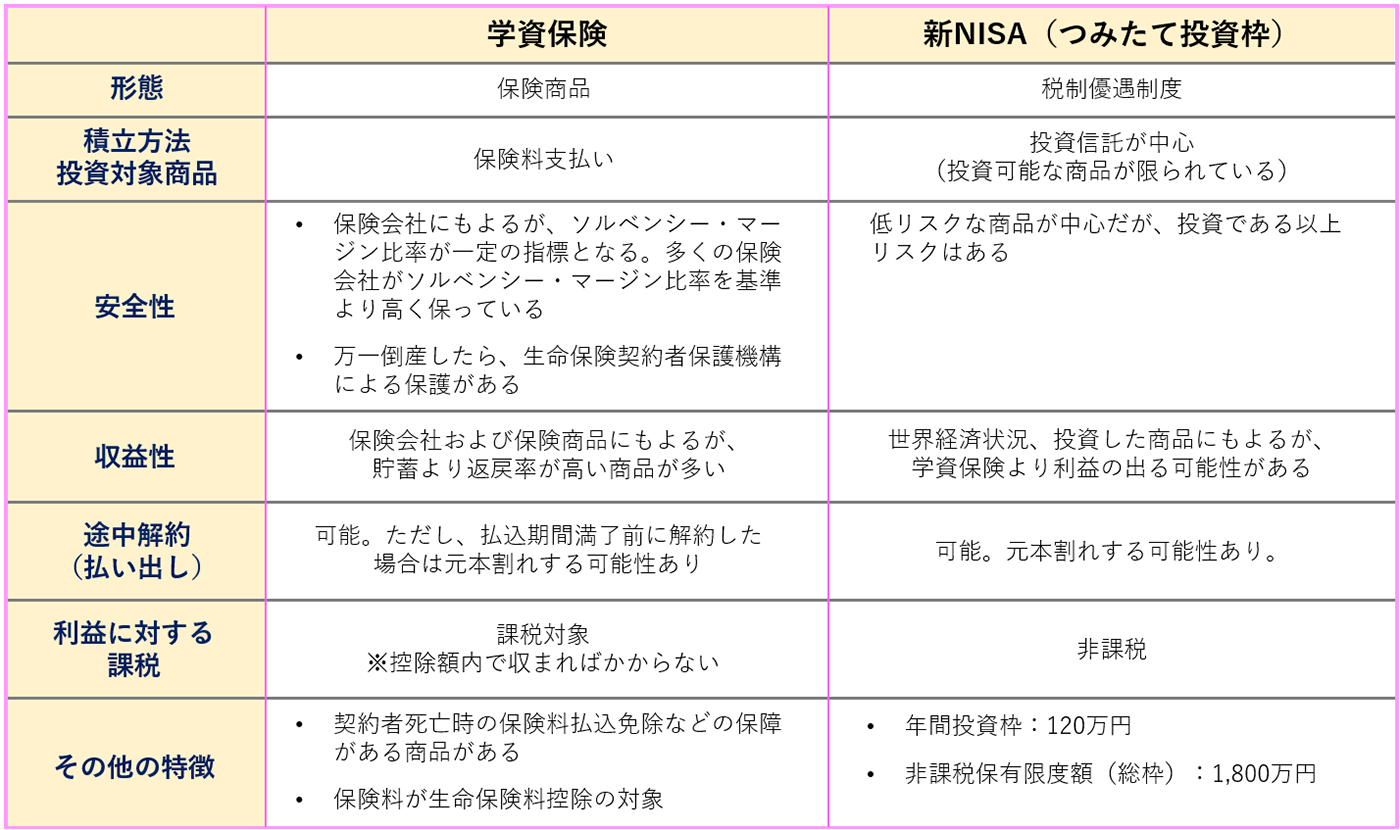

どこが違う?学資保険と新NISA

最近、子どもの教育資金を準備する手段として、比較されがちな学資保険と新NISA。それぞれ目的と特徴が異なるため、まずはその違いを理解して検討しましょう。

*新NISAのうち『つみたて投資枠』を中心に解説します。

横にスクロールして閲覧してください

学資保険とNISAの特徴の違いについては、コラム『学資保険と新NISAを比較!メリット・デメリット、人気の貯め方などを解説!』でも紹介しています。ぜひご覧ください!

学資保険とは

学資保険は、子どもの教育資金を準備するための貯蓄型の保険です。銀行預金に比べ利率が高く、毎月決まった額の保険料を支払うことで、教育資金が必要になるタイミングで祝金や満期保険金を受け取ることができます。

●最大の特徴は、安全、確実に必要な教育資金を積み立てられること

加入時に祝金の受取開始年齢や受取金額、また保険料の払込期間を選択することができ、ご家庭の状況に合わせ、お金が必要なタイミングに向けて準備することができます。

一方で契約者であるママパパに万一のことがあっても、子どもの教育資金を確保できます。保険会社にもよりますが、例えば、契約者が死亡したとき、高度障害状態に該当したとき、不慮の事故により所定の身体障害の状態に該当したときは、以後の保険料払込は免除となり、保障はそのまま継続され、祝金や満期保険金を受け取ることができます。

●途中解約は元本割れの可能性あり。インフレリスクも・・・

途中で解約すると解約払戻金が支払われますが、多くの場合、その金額は払い込んだ保険料の総額を下回ります。また、物価やサービスの価格が上昇するインフレになると相対的にお金の価値が下がりますので、固定金利で長期運用される学資保険は不利になる可能性もあります。

新NISAとは

NISAは、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、NISA口座を利用すると非課税になります。2024年1月より新制度となり、年間投資額が引き上げられ、非課税保有期間が無制限になるなど、より使いやすくなりました。

●長期的な分散投資に向く新NISAの『つみたて投資枠』

新制度のNISAには『つみたて投資枠』と『成長投資枠』があり、『つみたて投資枠』は、以前のつみたてNISAを踏襲したものです。投資初心者が選びやすく、長期の積立・分散投資に適した一定の投資信託を対象としています。ただ長期運用に適した商品とはいえ、元本割れの可能性はあります。

ここからは、新NISA(=つみたて投資枠)として解説します。

●新NISAを始めるには

まず専用口座を持つことからスタートします。金融機関によって商品ラインナップも数も異なり(※)、またオンラインで口座開設できるところも多いため、チェックしてみると良いでしょう。

※【金融庁 つみたて投資枠対象商品】https://www.fsa.go.jp/policy/nisa2/products/

新NISAの詳細は、金融庁などの情報を確認してください。 https://www.fsa.go.jp/policy/nisa2/know/

学資保険と新NISAを併用するメリット

教育資金の準備方法として多くの人に選ばれている学資保険。しかし、学資保険だけで教育資金は万全かというと、先述のように大学費用の上昇を考えると厳しいのが現状です。

学資保険の満期受取金額は平均200~300万円が多いのに対し、大学でかかる教育費はこれより高額になるケースも。国公立か私立か、学部は文系か理系かなど、子どもの選ぶ道によっても総額は大きく変わってきます。また、上述した学費以外にも家賃や生活費など、想像以上に出費がかさむ可能性も。

選択肢を広げるためにも学資保険だけですべての教育資金を準備するのではなく、「学資保険+α」で賢く教育資金を準備する方法を検討しましょう。過去のコラム記事でも「学資保険プラス貯蓄」という方法を取り上げました(詳細はコラム『学資保険と貯蓄。教育資金の準備に適しているのは、どちら?』をご覧ください)が、ここでは「学資保険プラス新NISA」をご紹介します。インフレに転じた今、「新NISA」との併用は、今の時代に沿った教育資金の準備方法といえるでしょう。

【学資保険・新NISA 併用するメリット1.】

運用リスクを分散できる!

「学資保険だけでは、必要な大学費用に届かないかもしれない・・・」

「新NISAだけでは、経済情勢によって、価格が暴落するかもしれない・・・」

どちらか一つだと教育資金の準備方法としてはリスクが大きい可能性も。しかし、確実に蓄えることができる学資保険と元本割れリスクがあるものの学資保険よりも大きなリターンが期待できる新NISAを組み合わせれば、運用リスクを分散しながら教育資金を準備することができます。

【学資保険・新NISA 併用するメリット2.】

契約者の死亡リスクを軽減できる !

新NISAは契約者が死亡した場合、積み立てはそこでストップ、資産は相続の手続きを経て相続人にわたります。万一の時の保障はありません。 一方、学資保険には、契約者に万一のことが起きた場合、以降、保険料は不要となり、契約時に決めた満期保険金を受け取れます(※すべての学資保険が当てはまるわけではありません)

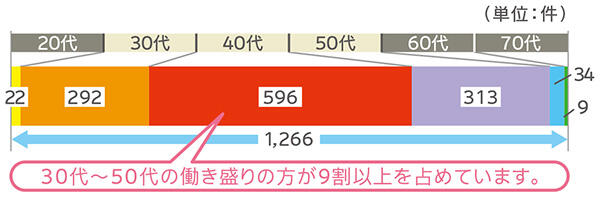

実際に契約者に万一のことが起きたケースは、働き盛りの30~50代が9割を占めているという結果もあり、特に子どもの教育費準備がピークになると考えられる30代・40代が多く含まれています。このことからも契約者の万一に備えることの重要性が分かります。

参考:フコク生命 学資保険等の契約者さまのうち『保険料払込免除』に該当したデータ

* 学資保険とパックで加入する医療保険の保険料は払込免除となりません。

* 2018.4〜2024.3 こども進学保険、学資保険の保険料払込免除該当状況

ちなみに新NISA契約者死亡時は、その時点の含み益は非課税ですが、相続人が保有し継続する場合、その後は一般・特定口座に移行され、以降の利益には課税されることも併せて覚えておきましょう。

【学資保険・新NISA 併用するメリット3.】

インフレリスクを軽減できる!

「学資保険」は契約時の予定利率で、支払い保険料の総額や満期保険金の金額が決まります。そのため、契約時の金利によってはその後のインフレに対応できない可能性もあります。

一方新NISAは、インフレに伴って投資信託の価格が上昇する可能性が高く、その場合は運用益が大きくなります。つまり「学資保険」と「新NISA」を併用することで、インフレリスクが軽減できます。

学資保険と新NISAを併用するポイント

【学資保険 新NISA 併用するポイント1.】

学資保険をベースに、新NISAでプラスαを準備!

目的は教育資金の準備のため、必要な時にお金が足りない事態にならないようにする必要があります。長期運用で収益が出やすい新NISAですが、株の値動きは予想できません。必要な時期が固定されている教育資金を全て株で準備するにはリスクがあります。例えば必要な時期に元本割れしていたり、反対に運用益が多く出ているため取り崩しを躊躇したりなど、教育資金という目的外で悩みを抱える可能性もあります。まとまったお金がかかる受験期などは子どもだけではなく、親にもストレスがかかります。学資保険をベースに確実に貯めること、さらに新NISAでできる限り増やすことを目指し、安定した教育資金設計をしましょう。

学資保険は投資商品ではないため収益性は高くありませんが、最終的な受取金額が決まっているため、教育資金計画が立てやすいのが特徴です。さらに、契約者の万一にも備えられるという利点からも、教育資金のベースを築くのに適しているといえます。

一方、学資保険の満期受取金額は平均200~300万円。子どもが自由に進路を選べることを目指すなら、プラスαの教育資金が必要ですので、新NISAの併用をおすすめします。

【学資保険 新NISA 併用するポイント2.】

新NISAの運用が順調な場合、必要な時期を待たずに利益確定するも一考

新NISAによる投資は、長期運用することで収益が出やすい仕組みと考えてよく、長期間にわたり貯める必要がある教育資金とは相性がいいと言えるでしょう。とはいえ、値動きのある商品ですので、もし短期間でも運用がうまくいっているようであれば、大学入学時期などを待たずに、売却して利益確定するのも一考です。

【学資保険 新NISA 併用するポイント3.】

少しでも早くスタートしよう!

学資保険と新NISAを併用する場合のみならず、それぞれ単独で加入・開始する場合でも同じですが、つみたて方式の運用のポイントは、「少しでも早くスタートする」ことです。学資保険はもちろん、新NISAも長期運用に適した商品がラインナップされていますので、時間が味方。早くスタートすれば、教育資金が必要なときにより大きなリターンが期待できる可能性があります。

おわりに

教育資金の準備方法として、学資保険と新NISAを比較・解説しました。学資保険と新NISAはそれぞれ特徴・目的が異なるため、一概にどちらが有用とは言えません。その一方で子どもの教育費用(大学の費用)は過去と比べて大幅に増え、高額な教育資金の準備はますます難しくなっています。そのため、 安全性・確実性の高い貯蓄型保険である学資保険と、運用益が期待できる新NISAを併用しながら教育資金の準備を進めることを検討することは、時代に即した選択肢といえます。ただし、併用のポイントでも述べた通り、あくまで学資保険を基本に考える方が安心です。

学資保険の保険料や必要なプランは、家計の状況によりけり。「うちはどんなプランがいいの?」と迷ったら、お気軽に学資保険加入相談ダイヤル(0120-259-594)へご相談ください。プロのアドバイザーがお答えいたします!

※本記事の内容は公開日時点の情報となります。