公開日:2023年4月

【学資保険】選ぶべきは“祝い金あり”の学資保険!人気の理由は「安心感」と「柔軟性」

学資保険を検討し始めるとよく耳にする「祝い金」。皆さんは、「祝い金」がどのようなものか、理解されていますか?

「分かっているつもりだけど・・・」と不安が残る方に向けて、この記事では「学資保険の祝い金とは何か」「祝い金のメリット・デメリット」について解説します。あわせて“祝い金あり”の学資保険プランを選んだママパパの声もご紹介しながら、人気の理由をひも解いていきます!

学資保険の祝い金とは

祝い金とは、学資保険金の受け取り方法の一つで、積み立てた保険料から支払われます。“祝い金あり”の学資保険を選ぶことによって、入園・入学といった進学の節目に一時金としての祝い金を受け取ることができます。

祝い金と満期保険金の違い

祝い金が進学の節目で受け取る一時金なのに対して、満期保険金は加入時に決めた満期日に受け取るお金です。祝い金と満期保険金を合わせたものが受取総額です。

いずれも積み立てた保険料から支払われますので、「祝い金あり=お得」というわけではありません。

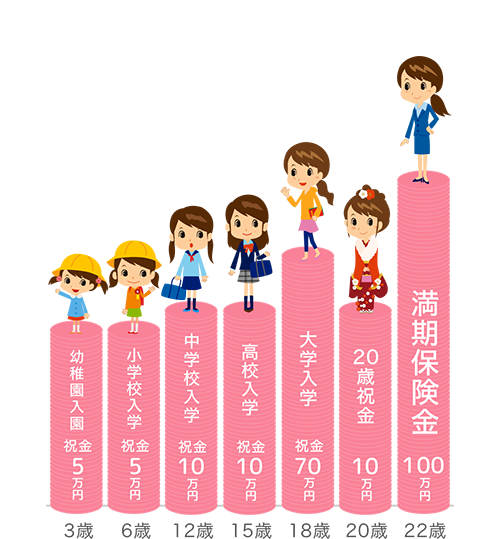

仮に受取総額210万円の“祝い金あり”の学資保険に加入し、祝い金として「幼稚園入園5万円」「小学校入学5 万円」「中学校入学10万円」「高校入学10万円」「大学入学70万円」「20歳誕生日10万円」を受け取った場合、最後の満期保険金はこの110万円を差し引いた100万円になります。

何かと費用がかさむ入園・入学などの節目でまとまったお金が受け取れるのは子育て世帯にとって嬉しい制度といえます。

祝い金を受け取るタイミング

祝い金を受け取るタイミングは、学資保険やプランごとにさまざまです。また、すべての学資保険に祝い金制度があるわけではありません。つまり、祝い金がある学資保険を希望する場合、どのタイミングで祝い金を受け取りたいのかを考えて選ぶ必要があります。

よくある受け取りのタイミングとしては、「幼稚園、小学校・中学校・高校・大学と節目ごとに少額ずつ受け取る」や、「大学進学時にある程度の金額をまとめて受け取る」などがあります。

祝い金があるプランのメリット

家計にとっての安心感と、すえ置きができる柔軟性

●節目の祝い金は、家計に安心感をもたらす

教育費の負担は大学入学時が最も大きいとはいえ、小学校・中学校・高校の進学時にも制服、カバン、体操服、備品購入費といったまとまった費用が必要になります。“祝い金あり“の学資保険の場合、こういった進学の節目で5万円、10万円などの祝い金を受け取ることができるため、家計にとっては大きな安心感につながります。

子どもが学齢期になる頃、家計に余裕があることが分かっていれば、祝い金は必要ないかもしれません。ただ、先のことは誰にも分からないので、事前にしっかりと備えておくことが大切です。

内閣府の『平成21年度インターネットによる子育て費用に関する調査』(図1)では、子どもの年齢別で必要となるお金が調査されています。

年齢とともに必要なお金も高くなっていくのがみてとれ、0歳~15歳(中学3年生)までの年間に必要となる子育て費用をすべて足すと、なんと総額1,899万5,250円 にもなります。つまり義務教育である中学の卒業までで、【約1,900万円】も必要という結果!ちなみにこの調査の回答者の大半が公立の学校に通わせているご家庭なので、小学校・中学校から私立に通う場合は、上記の目安金額よりさらに教育費が高くなると考えられます。

【子どもの年齢別で必要となる子育てのお金】

- 0歳: 93万1,246円

- 1歳: 87万8,040円

- 2歳: 94万2,715円

- 3歳: 104万577円

- 4歳: 119万7,116円

- 5歳: 115万9,523円

- 6歳: 121万5,243円

- 7歳: 111万2,082円

- 8歳: 105万9,791円

- 9歳: 113万1,097円

- 10歳: 115万2,088円

- 11歳: 123万5,483円

- 12歳: 126万9,053円

- 13歳: 152万7,873円

- 14歳: 153万1,521円

- 15歳: 161万1,802円

図1:内閣府『平成21年度インターネットによる子育て費用に関する調査』P30

●すえ置きができ、いつでも引き出せる柔軟性が魅力

祝い金のもう一つのメリットは、「小学校や中学校の入学時には、余裕があるので受け取らなくてもいい」と思ったら、すえ置き(※)ができること。すえ置きをして積み立てておけば、利息もつきお得です。

子どもが小さいうちは公立に行くか、私立に行くか、なかなか決められないもの。また、決めたとしてもお子さまのご希望や情勢などで変更が生じるかもしれません。教育プランが定まっていないご家庭には、柔軟に必要な時にお金が受け取れる祝い金ありの学資保険をおすすめします。

※お子さまのご成長にあわせて受け取れる祝金を所定の利息をつけてすえ置く制度。すえ置いた祝金は必要なときにいつでも引き出せる商品もあります。

祝い金があるプランのデメリット

返戻率に影響

一般的な学資保険では、入園・入学など進学の節目で祝い金をこまめに受け取りながら残りを満期保険金として最後に受け取るプランと、大学進学時に祝い金と最後に満期保険金をまとめて受け取るプランがあり、祝い金をこまめに受け取るプランのほうが返戻率は低くなります。

なぜなら、祝い金を先に受け取る分、保険会社が運用できる期間と運用する金額が減ってしまうからです。

一般的に、祝い金があるプランと無いプランでは、無いプランのほうが保険料は安く設定されています。

学資保険の人気プランは“祝い金あり”!

最近は“祝い金あり”の学資保険が人気の傾向にあり、フコク生命の学資保険「みらいのつばさ」でも最もご契約数が多いのは祝い金をこまめに受け取るプランです。

一番人気は、入園・入学のたびに祝金がもらえるS(ステップ)型!

フコク生命の学資保険『みらいのつばさ』で一番人気のプランは、S(ステップ)型 払込期間17歳満期保険金額100万円のプラン。なにかと細かい出費が多い子どもの入学・進学に合わせて、祝金がもらえ、払込期間が17歳なので、毎回の保険料の負担が少なく家計に優しいプランといえます。

進学の節目の祝金合計110万円に加え、22歳で満期保険金100万円を受け取れます。

教育資金を総合的に準備できるため、特に、私立の小・中学校進学をお考えなど、早い時期から教育費の負担が大きくなる方におすすめ。

祝金は、受け取らずに利息をつけてすえ置くこともできるため、お子さまの進路変更や希望に合わせて必要なときに引き出すこともできる柔軟性の高さも人気の理由です。

『みらいのつばさ』S(ステップ)型 払込期間17歳プランの詳細はこちら

“祝金あり“の学資保険を選んだママパパのリアルボイス!

実際に“祝金あり“の学資保険はどんなご家庭に向いているのでしょう。“祝金あり“の学資保険を選んだ3名の方のコメントをご紹介します。

●家計に余裕があるときは「J型」に、次女・三女のときは祝金がある「S型」に

3人のお子さまのママ Y.Kさま

長女が大学に入るころはまだ家計に余裕があると考えられるので「J(ジャンプ)型」に、次女と三女のときは、どうなるかわからないので「S(ステップ)型」にしたんです。「S(ステップ)型」は入学などの節目ごとに祝金があるのも魅力ですね。 大学入学前も、なにかとお金がかかると思うので、祝金は助かります。

『みらいのつばさ』 S(ステップ)型・J(ジャンプ)型の詳細はこちら

●子どもが多く入学・卒業のタイミングが重なるため、祝金が重宝

5人のお子さまのママ A.Sさま

子どもが多いと、七五三などのイベントでちょくちょく出費がかさみますから、節目ごとに祝金を受け取れる方がありがたいです。特にわが家の場合は3歳差の兄弟もいるので、入学と卒業のタイミングが重なることもあって大変。まとまったお金が必要になるときに祝金があると助かるということで、担当のお客さまアドバイザーと話して「S(ステップ)型」に決めました。

●“祝金あり”プランにしたものの、中学入学までは使わずすえ置きに

1人のお子さまのママ T.Mさま

必要なときに使える方が助かると思ったので、祝金を受け取ることができ、かつ月々の保険料を押さえられる払込期間17歳の「S(ステップ)型」を選びました。ただ、「S(ステップ)型」にはしたものの、中学校入学までは祝金は使わずに済んだので、据え置きにしました。祝金を初めてもらったのは高校入学前でした。

祝い金の受け取りには税金がかかるって本当?

ちなみに学資保険の祝い金、満期保険金はいずれも課税対象であり、契約者と受け取る人が同じ場合は所得税、異なる場合は贈与税の対象になります。また所得税の場合は、受け取り方によって、『一時所得』扱いになる場合と『雑所得』扱いになる場合があります。ただし、必ずしも税金を支払わなければならないわけではありません。それぞれ異なる特徴がありますので、以下に留意し、学資保険選びの参考にしてください。

●『一時所得』になるのは、満期保険金と、幼稚園~大学入学のタイミングで祝い金を受け取る場合

祝い金と満期保険金は一時所得扱いとなりますが、課税の対象になるのは、受取額から支払保険料と50万円をひいた金額です。つまり、受取額-支払保険料が年間50万円を超えなければ課税対象ではありません。学資保険だけでは、一時所得で課税されることはほとんど無いでしょう。

●『雑所得』になるのは祝い金を年金で受け取る場合

例えば大学在学中の4年間で毎年祝い金を受け取った場合(=年金)は、『雑所得』扱いになります。『雑所得』には特別控除がありません。ただし、契約者が給与所得者なら年間20万円までの『雑所得』は非課税になります。また受け取った年金額そのままではなく、そこから必要経費(学資保険祝金×(払込保険料総額÷総支給見込額))を引いた額が『雑所得』(課税対象)になります。

コラム 「学資保険の保険金受取人は誰?一般的なケースと課税について」でも詳しく触れています。こちらもぜひご覧ください。

おわりに

最近は “祝い金あり“の学資保険プランが人気であることをお伝えしました。

進学の節目ごとに必要となるお金を学資保険の祝い金でまかないたいか、それとも一番大きな負担となる大学進学費用に祝い金をまとめて充てたいか。どちらを選ぶかはご家庭の状況や考え方次第です。

いずれにしても、多くのママパパが、子どもが0歳のときに学資保険に加入していることを考えると、学資保険はその目的が教育費といえども、長期間にわたり引き出すことができないお金だといえます。その点、祝い金は入学・進学といった必要なタイミングでお金を受け取ることができますし、必要のない場合は据え置くことができます。この安心感と柔軟性の両立は、多くのママパパにとって嬉しい制度のはず。人気が高いのもうなずけますね。

「“祝い金あり“の学資保険が気になる」という方は、ぜひお気軽にご相談ください。お客さまアドバイザーによる対面でのご面談はもちろん、お子さまのお世話で外出が難しいというママパパには「オンライン相談」がおすすめです!

※本記事の内容は公開日時点の情報となります。