公開日:2019年11月

学資保険と貯蓄。

教育資金の準備に適しているのは、どちら?

「大きくなったら外国に探検に行くんだ!」「わたし、お医者さんになるの」子どもが小さなうちはかわいらしい夢も、成長とともに「海外に留学したい」「私立の医学部に進みたい」と口にしたら・・・気になるのはやはり「お金」ですよね。

教育資金を貯める方法として、「学資保険」と「貯蓄(定期預金など)」が人気ですが、それぞれメリット・デメリットがあります。

「学資保険と貯蓄、どちらが教育資金の準備に最適か?」そんな疑問にお答えします。

そもそも学資保険とは?という方はこちらをご覧ください。

学資保険と貯蓄、それぞれのメリット・デメリット

まずは、学資保険と貯蓄それぞれのメリット・デメリットをチェックしてみましょう。

| メリット | デメリット | |

|---|---|---|

| 学資保険 |

|

|

| 貯蓄 |

|

|

【学資保険のメリット・デメリット】

- 【メリット】

- 返戻率が貯蓄よりも高い。

- 決まった額を強制的に貯蓄できるので、コツコツが苦手な方でも計画的な貯蓄が可能。

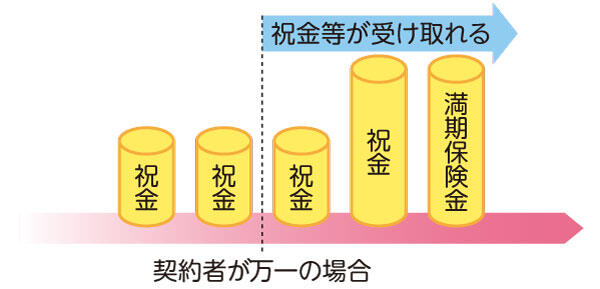

- 保険料の払込免除があり、契約者に万一のことがあった場合、以後の保険料の払込は不要で、祝金・満期保険金が受け取れる。

- 【デメリット】

- 満期前に解約すると、元本割れする期間がある。

学資保険のメリット・デメリットはこちらをご覧ください。

【貯蓄のメリット・デメリット】

- 【メリット】

- 定期あるいは積立預金にすれば普通預金より金利が高い。

- 途中解約しても元本割れすることはない。

- 【デメリット】

- 計画的に貯められるが個人差がある。

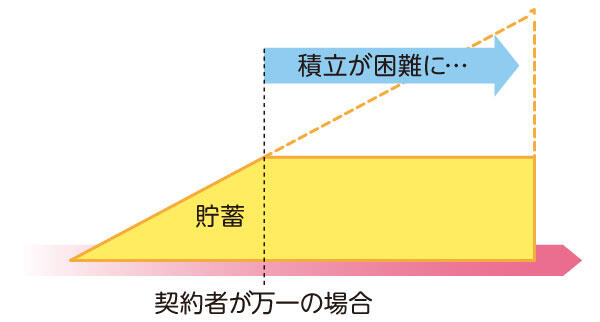

- 預金者に万一のことがあった場合、以後の積立ができない。

学資保険と貯蓄を比較するとそれぞれメリット・デメリットがありますが、目的が『子どもの教育資金の準備』である以上、どんな状況でも教育資金を確実に準備できるか・・・が大きなポイントになります。

ポイントは「万一の際、確実に教育資金を準備できるか」

学資保険には、保険料払込免除という保障機能があります。

契約者(パパもしくはママ)に万一のことが起こった場合、以降の保険料は払込免除になり、契約時の祝い金や満期保険金は保障されます。

この『保険料払込免除』こそ、学資保険の最大のメリットといえます。

学資保険

契約者が万一の場合でも、以後保険料を支払わずに祝金・満期保険金を受け取れるため、教育資金に充てられます。

“万が一”が本当に起きてしまった・・・保険料払込免除に該当した事例はこちらのコラムで紹介しています。

一方、貯蓄の場合、預金者に万一のことがあっても保障はありません。

子どもがまだ小さく教育費もまだまだ必要な時期に、一家の大黒柱の収入が見込めないような事態が起きてしまったら・・・家計に与えるダメージは計り知れません。

以後の積み立てもできなくなる可能性が高いでしょう。

貯蓄

契約者が万一の場合、以後の積立が困難になり、教育資金の準備に困るかもしれません。

“万一”と言われても元気なうちはピンときませんよね。

子どもの教育資金について考えはじめたこのタイミングに、パパ(あるいはママ)が今加入している保険や現在の預貯金などもキチンと確認しながら今後の見通しを立てていく必要があります。

学資保険と貯蓄。あなたに向いているのはどちら?

学資保険と貯蓄を比べる際、「自分(わが家)はどちらが向いているか?」という視点でチェックすることもおすすめします。

学資保険が向いている人

- 専業主婦(主夫)で家計にあまり余裕がない

- 保険料を払い続ける見通しがある

- 強制的に貯めたい

「パパのお給料でやりくりしているので、家計にあまり余裕がない」「子どもも生まれたばかりで貯金はこれから」・・・というご家庭は、地道に積み立てていく学資保険が◎。

保険料はプランによりさまざまですが、約1~2万円が大半でこの金額を払い続ける見通しが必要になります。学資保険加入者の中には、児童手当を保険料に充てているご家庭も多くあります。

「貯金だとおろしてしまいそう」という“貯金苦手派”も、強制力のある学資保険が向いています。

貯金が向いている人

- 比較的、家計に余裕がある

- 途中解約の可能性がある

収入が比較的多く、既にまとまった貯金があり、教育資金のめども立っているというご家庭には貯蓄が向いています。

また、年収の増減が激しく、保険に加入しても途中解約する可能性が高い場合も、柔軟に対応できる貯蓄の方が良いでしょう。

教育資金の準備方法を考えるうえでは、今の家計の状況や今後の見通し、さらにはママパパの性格も関係してきます。

まず学資で安心を確保!足りない分は貯蓄で

学資保険と貯蓄。どちらが教育資金の準備方法に適しているのか?

確実に準備できるという点では、学資保険が安心です。

ただ「学資保険に入れば、それだけで教育資金はOK」とは断言できません。子ども一人の教育資金がすべて公立の場合でも約1,000万円といわれる今。高校までの費用は通常の生活費で工面するとしても、大学にかかる教育費約400~600万円程度は計画的に準備する必要があります。

子どもの教育費の総額に関する詳細はこちらのコラムにて。すべて公立or私立で1,000万円以上も差が・・・。ぜひご覧ください!

家計にとって一大出費となる教育資金をしっかり準備するために、まずはできるだけ子どもが小さいうちに学資保険に加入し、万が一の保障を確保すること。そのうえで、次に学資保険だけでは足りない教育資金を貯蓄で計画的に貯めていくことをおすすめします!

もし「わが家の場合はどうするのがベスト?」とお悩みでしたら、お気軽にフコク生命の学資保険加入相談ダイヤル(0120-259-594)へご相談ください。最適なプランをご提案させていただきます。

※本記事の内容は公開日時点の情報となります。