保険お役立ちコラム

就業不能保障特約「はたらくささえプライム」の特長とは?加入者の声も公開!

目次

この記事では、フコク生命の就業不能保障特約「はたらくささえプライム」の商品特長を紹介しています。また、加入者を対象としたアンケートの結果も紹介しているので、加入に至ったきっかけ・加入の決め手となったポイントも参考にしてください。

- ※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

公開時点の年金額にもとづいた支給額であり、実際の支給額を約束するものではありません。

本記事で紹介している就業不能保障特約「はたらくささえプライム」は特約組立型総合保険「未来のとびら」に付加できる特約です。

まずは就業不能保険の特長を解説!

就業不能保険は、就業不能状態が一定期間継続したときに給付金または年金を受け取れる保険です。

生命保険は死亡・高度障害状態などになったときに保険金を受け取れる保険や、入院・手術を受けた場合などの医療費を保障する医療保険などがよく知られています。

しかし、もし病気やケガなどで長期間就業不能状態となり収入が減少した場合、死亡保険や医療保険だけでは、減少した収入をカバーできないかもしれません。

就業不能保険に加入をすれば、ケガや病気で長期間働けなくなった場合の収入減少をカバーし、生活費をサポートしてくれるため、従来の死亡保障や医療保険に加えて検討したい保険商品といえるでしょう。

「はたらくささえプライム」が保障する「就業不能状態」とは?

フコク生命の「はたらくささえプライム」の就業不能状態とは、以下の入院または在宅医療をしている状態を指します。就業不能状態が一定期間継続したときに就業不能給付金、あるいは就業不能年金が受け取れます。なお、就業不能状態とは、これまでの仕事ができるか否かで判断するものではありません。

● 入院

入院とは、医師の治療が必要であることに加え、自宅などでの治療が困難なために、病院や診療所に入り、常時医師の管理下で治療に専念している状態を指します。

● 在宅医療

在宅医療とは、医師による治療が必要であり、かつ、日本国内の自宅等で、計画的な訪問診療または医師の指示・診療にもとづく計画的な訪問看護・指導等を受けながら治療に専念している状態を指します。

就業不能保障特約「はたらくささえプライム」のポイントは4つ!

就業不能保障特約「はたらくささえプライム」のポイントは次の4つです。

【はたらくささえプライムのポイント】

| ①いち早く | 入院が10日間継続したとき、短期収入サポート給付金を特約給付金月額1ヵ月分受け取れます。 |

| ②切れ目なく | 入院または在宅医療が30日間継続したとき、12ヵ月にわたり就業不能給付金(特約給付金月額)が毎月受け取れます。(就業不能状態から回復しても、受取りは12カ月続きます。) |

| ③長くなっても | 入院または在宅医療が120日間継続したとき、就業不能給付金の特約給付金月額8ヵ月分を上乗せで受け取れます。 |

| ④ずっと安心 | 入院または在宅医療が1年間継続したとき、生存している限り70歳まで就業不能年金(特約給付金月額12ヵ月分)を毎年受け取れます。(就業不能状態から回復しても、受取りは生存の限り70歳まで続きます。) |

- ※就業不能保障特約は、「現在従事している仕事ができなくなること」が支払事由となる特約ではありません。

- ※病気(精神疾患、妊娠・出産にかかわるものを除く)またはケガによる「入院」、「所定の精神疾患による入院(就業不能給付金に限る)」または「所定の条件を満たす在宅医療」が、所定の期間継続したときに、支払事由に該当する特約です。

就業不能給付金および就業不能年金は、もし支払事由該当後に就業不能状態から回復しても、引き続き給付金・年金を受け取ることができることも大きな魅力です。

また、就業不能年金の受取りを開始した場合、「はたらくささえプライム」の保険料の払込みは不要となります。長く保障が続き、保険料負担が抑えられるというのは安心ですね。

はたらくささえプライムは就業不能状態となった場合の収入減少をカバーします。はたらくささえプライムは、フコク生命の特約組立型総合保険「未来のとびら」の特約の1つです。「未来のとびら」は自分に合った特約を付加することで、 死亡や高度障害、身体障がい・介護など多くのリスクに備えることができます。就業不能状態以外の保障も検討したい方は、未来のとびらの特約ラインアップもご覧ください。

もし働けなくなったら?不足額をシミュレーション!

はたらくささえプライムは働けなくなったときに給付金が支払われる保険ですが、もし自分が働けなくなったら、どれくらいの保障が必要なのでしょうか?

フコク生命の「はたらくささえプライム」ページでは、「働けなくなったときの不足金額シミュレーション」を公開しています。

目安としていくつかの事例を見てみましょう。

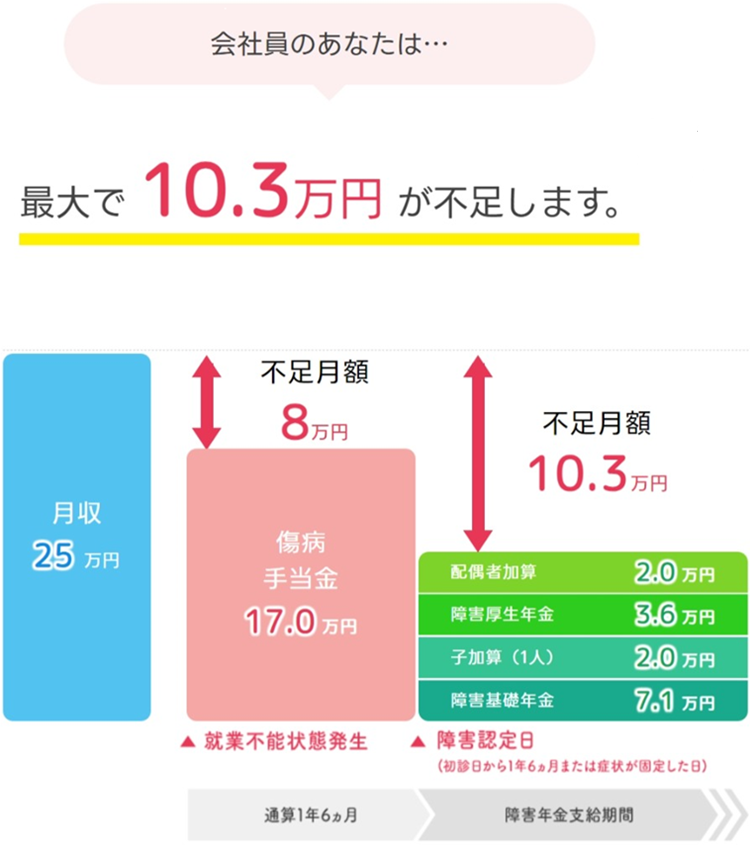

Case1.既婚女性 (会社員)、夫(会社員)+子ども1人

30歳・女性・会社員・月収(額面)25万円/配偶者あり(会社員)・子1人を想定し、シミュレーションしてみましょう。

会社員の方の場合は、就業不能状態が発生してから1年間は健康保険から傷病手当金が支払われますが、従来の月収(額面)25万円と比べると8万円収入が減少します。

また、就業不能状態が長期にわたり、障害認定日※1)をむかえた日に障害等級2級と認定された場合の障害厚生年金は3.6万円です。

厚生年金に加入していて障害等級が2級で生計を一つにしている、あるいは別居していても仕送りをしている関係にある配偶者がいる場合、配偶者加算(配偶者の年収要件があります)が支給されますが、障害基礎年金7.1万円と18歳未満の子の加算2.0万円、配偶者加算2.0万円を合計すると障害年金額は14.7万円となり、障害認定日以降は従来の月収(額面)25万円に比べると10.3万円収入が減少してしまいます。

- ※1)障害認定日 障害の原因となった病気やケガについての初診日から1年6ヵ月経過した日、または症状が固定した日

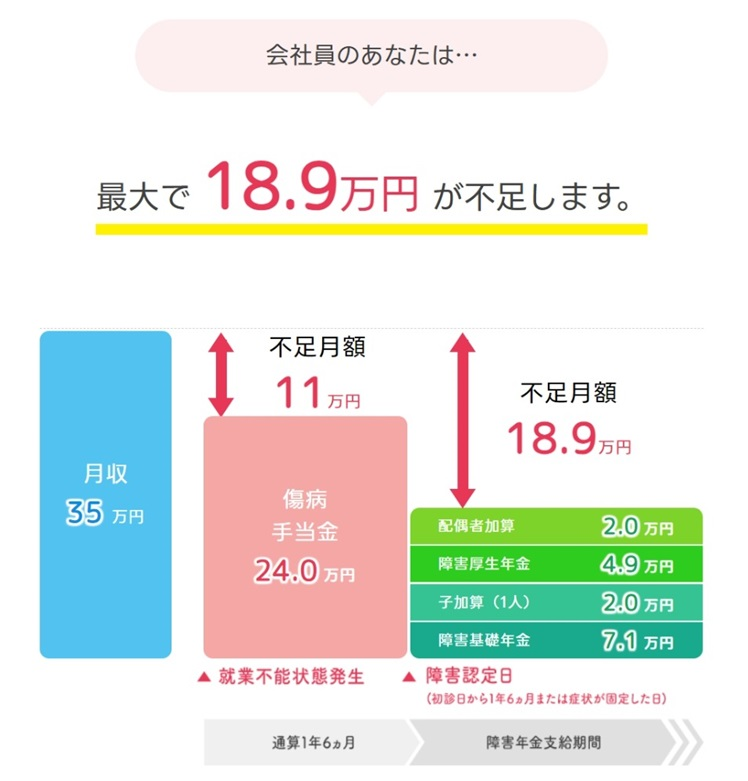

Case2.既婚男性 (会社員)、妻(専業主婦)+子ども1人

次は30歳・男性・会社員・月収(額面)35万円/配偶者あり(専業主婦)・子1人の場合を見ていきます。

このケースでは、初診日から1年6ヵ月間は従来の月収(額面)35万円から11万円が不足。障害認定日以降は、厚生年金に加入していて障害等級が2級で生計を一つにしている、あるいは別居していても仕送りをしている関係にある配偶者がいる場合、配偶者加算(配偶者の年収要件があります)が支給されますが、それでも従来の月収(額面)から18.9万円収入が減少します。

【生の声をお届け】就業不能保険に加入した方へのアンケートを公開!

就業不能保険に加入した人はどのような理由でこの保険を選んだのでしょうか?ここでは、20代~50代の男女に就業不能保険に加入したきっかけと、加入に至った商品を選んだ理由について聞いたアンケート結果の一部を紹介します。

詳しいアンケート結果はこちらをご覧ください。

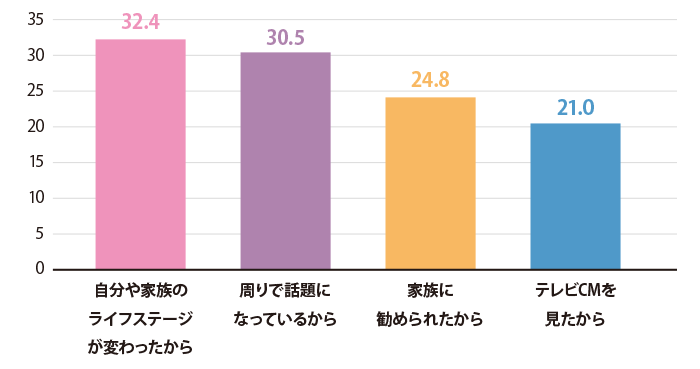

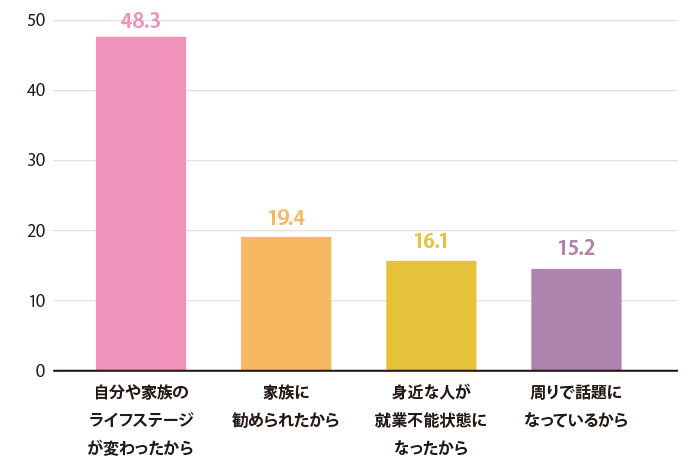

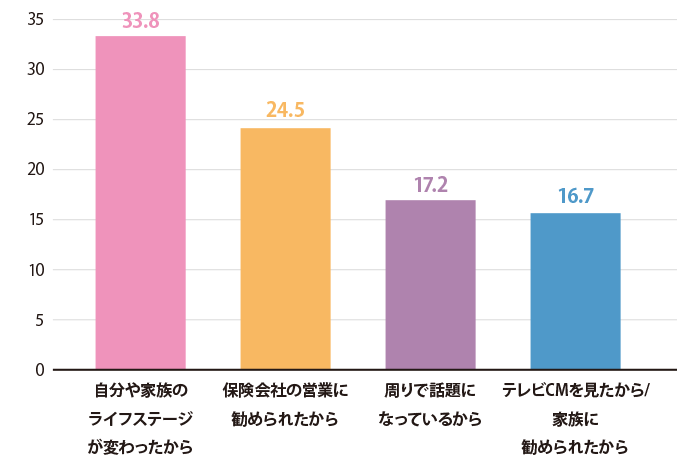

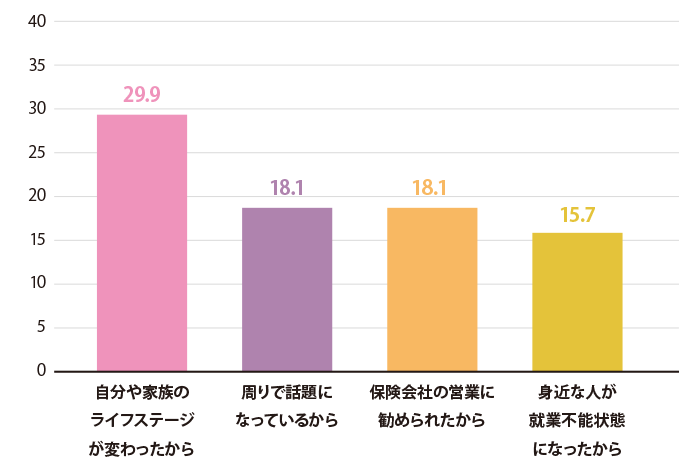

男性は主にライフステージの変化がきっかけ

男性が就業不能保険に加入したきっかけで最も多かったのは、「自分や家族のライフステージが変わったから」で、20代から50代全ての年代で1位となりました。

●【男性】就業不能保険へ加入したきっかけ

20代

● 就業不能保険へ加入したきっかけは?(複数回答)

30代

● 就業不能保険へ加入したきっかけは?(複数回答)

40代

● 就業不能保険へ加入したきっかけは?(複数回答)

50代

● 就業不能保険へ加入したきっかけは?(複数回答)

特に30代は約5割と高い割合を示しています。

また、就業不能保険に加入する動機として多かったのが、「就業不能年金が受け取れる状態になった場合、以降の保険料の支払いが不要になる点」でした。

●【男性】就業不能保険に加入する動機

20代

2位

38.1%

30代

1位

39.8%

40代

1位

46.1%

50代

2位

37.0%

また、「入院だけではなく、在宅医療による就業不能状態でも給付金を受け取れる点」も加入の動機として比較的高い割合を占めています。

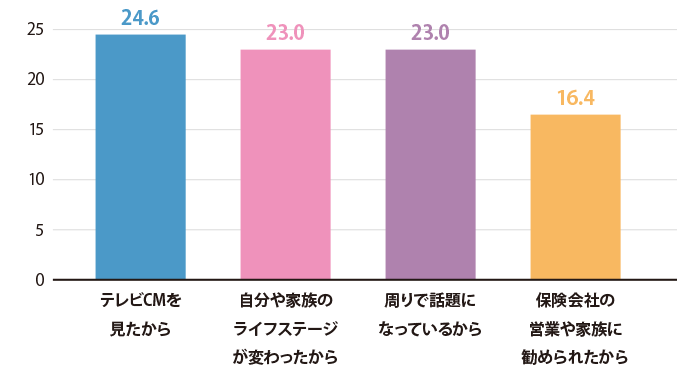

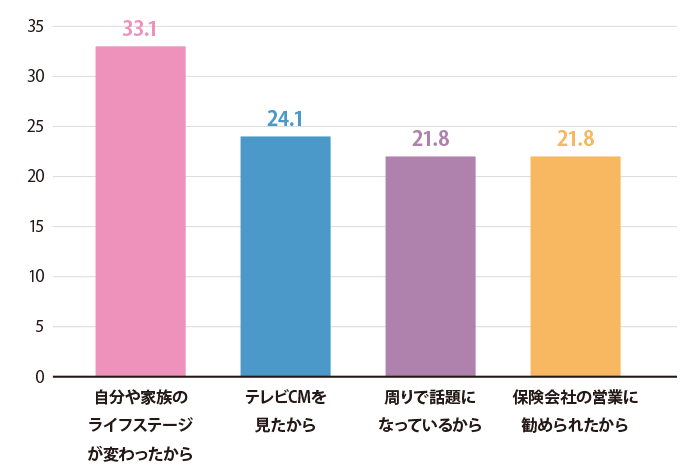

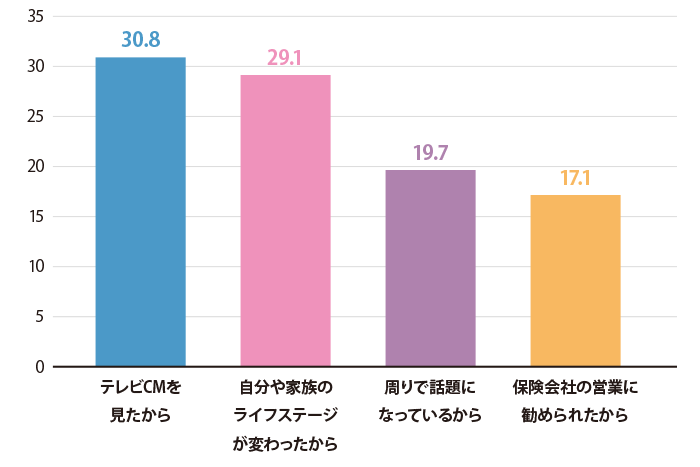

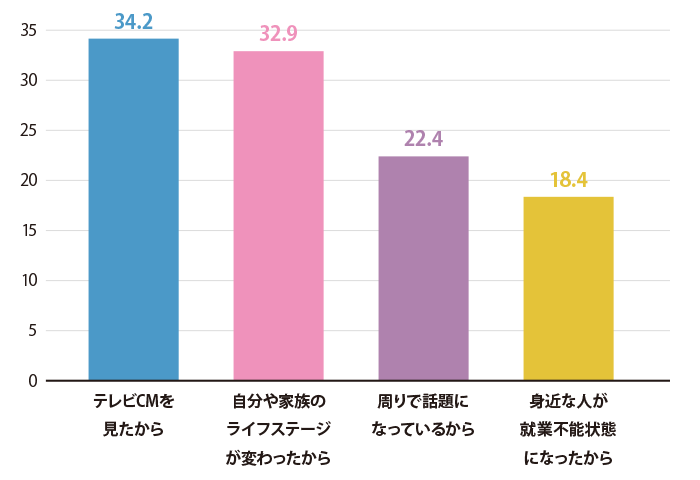

女性は主にテレビCMがきっかけ

女性はテレビCMが各年代とも加入のきっかけとなっている割合が多いようです。男性と同様、ライフステージの変化も大きな割合を占めています。

●【女性】就業不能保険へ加入したきっかけ

20代

● 就業不能保険へ加入したきっかけは?(複数回答)

30代

● 就業不能保険へ加入したきっかけは?(複数回答)

40代

● 就業不能保険へ加入したきっかけは?(複数回答)

50代

● 就業不能保険へ加入したきっかけは?(複数回答)

就業不能保険に加入する動機として多くあげられているのが、「入院だけではなく、在宅医療による就業不能状態でも給付金を受け取れる点」でした。

●【女性】就業不能保険に加入する動機

20代

1位

63.9%

30代

2位

69.2%

40代

3位

54.7%

50代

4位

54.7%

「就業不能年金が受け取れる状態になった場合、以降の保険料の支払いが不要になる点」も高く評価されています。

まとめ

働けなくなる以外にも、病気・ケガ、身体障がい・介護、万一(死亡)など、人生のリスクはさまざまです。

特約組立型総合保険「未来のとびら」は、就業不能を含む、さまざまなリスクに備えられます。あなたに必要な特約を組み合わせられるのが、大きな特長です。

「未来のとびら」の豊富なラインアップはこちらでご確認ください。

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談