保険お役立ちコラム

就業不能保障特約「はたらくささえプライム」はこんな人におすすめ!職業別に解説

目次

- ※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

公開時点の年金額にもとづいた支給額であり、実際の支給額を約束するものではありません。

本記事で紹介している就業不能保障特約「はたらくささえプライム」は特約組立型総合保険「未来のとびら」に付加できる特約です。

【自営業者】就業不能保障特約「はたらくささえプライム」がおすすめなのは貯蓄が少ない人!

自営業者が加入する国民健康保険には、会社員や公務員の健康保険のような傷病手当金はありません。傷病手当金とは、ケガや病気で働けなくなり給与が十分に受け取れない場合に、健康保険から支払われる手当の1つです。自営業者は、仮に病気やケガで働けなくなった場合、傷病手当金がないため自身で備えておく必要があります。

会社員と自営業者の公的保障の違いを比較

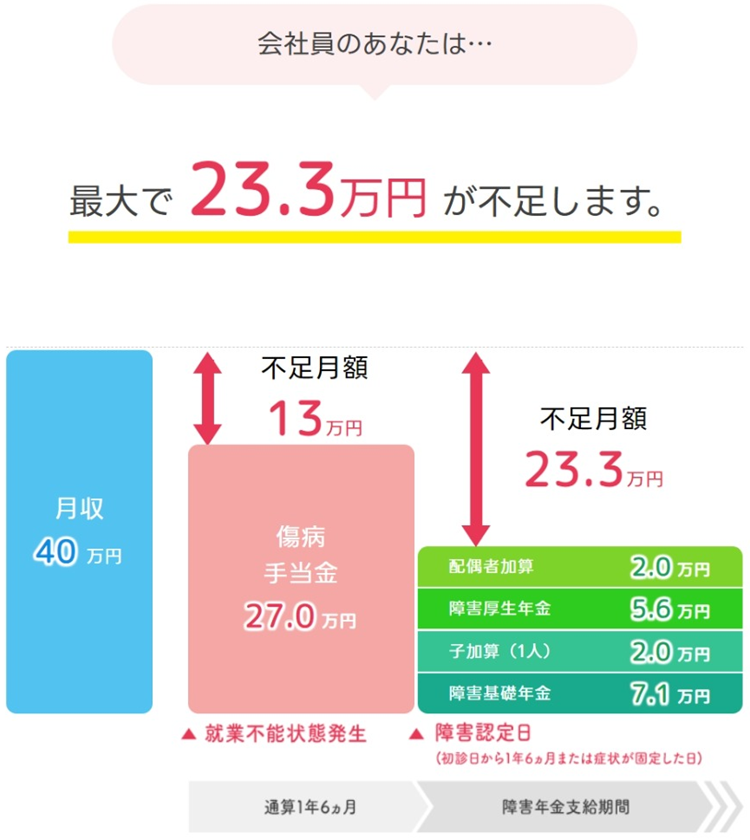

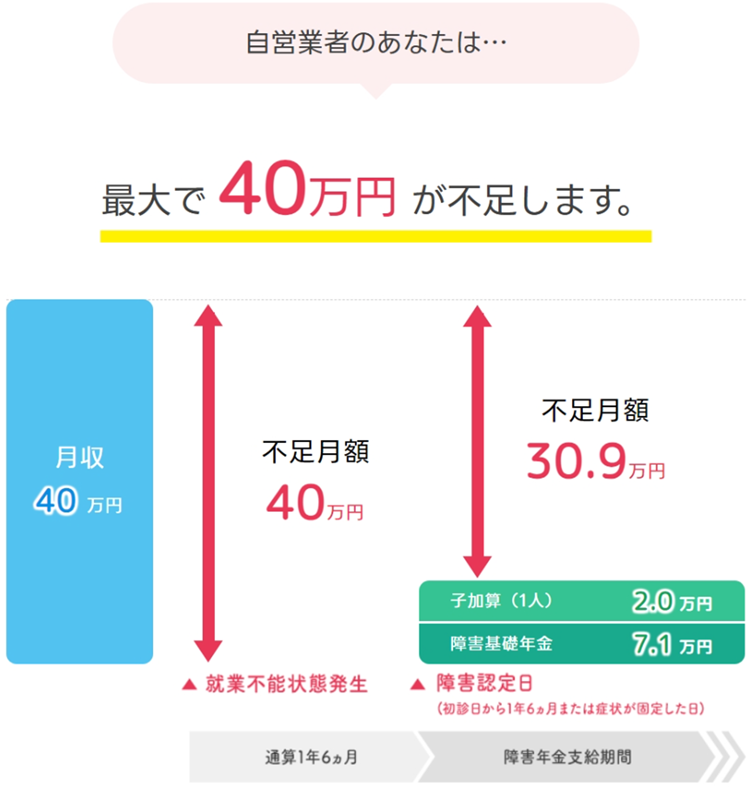

病気やケガで働けなくなった場合、35歳男性・月収(額面)40万円・配偶者あり(専業主婦)・子ども1人のケースで、会社員と自営業者でどれくらい違うのか見てみましょう。

【会社員の方の場合】

【自営業者の場合】

自営業者は傷病手当金がないため、障害基礎年金の支給が開始される1年6ヵ月後(障害認定日※1)まで就労不能状態が続かないと、手当を受け取ることができません。つまり、自営業者は働けなくなったときを想定し、最低でも1年6ヵ月は生計を維持できるだけの貯蓄をしておくか、就業不能保険などで備えておく必要があります。

また、自営業者は厚生年金の被保険者ではないので、障害認定日後も障害厚生年金(障害等級2級部分)、配偶者の加給年金(配偶者加算部分)がありません。そのため、会社員や公務員よりも大きな備えを用意しておく必要があります。

このように自営業者は、病気やケガで働けなくなると生計が維持できなくなるかもしれない可能性が会社員よりも高いため、より就業不能保険の必要性が高いといえます。なお、就業不能保険のように病気やケガを理由に受け取る給付金や就業不能年金に税金はかかりません。

- ※1出典:日本年金機構「障害認定日」

自営業者で就業不能保険が必要な方・必要のない方

自営業者であっても、不動産投資の家賃収入や株式の配当金などの収入、貯蓄などで生活ができる方は、就業不能保険は必要ないかもしれません。

しかし、国民健康保険、国民年金に加入している自営業者が働けなくなると、公的保障は、健康保険や厚生年金などに加入する会社員などに比べて少なくなりますし、障害認定日(初診日から1年6ヵ月経過または症状が固定した日)まで障害基礎年金が受け取れません。

そのため、自営業者は多くの場合、就業不能保険への加入を考えてみてもよいでしょう。

- <必要な方>

働けない状態が1年6ヵ月続くかつその後に受け取れる障害基礎年金だけでは、生活が苦しい方。あるいは貯蓄が減ってしまう可能性がある方。

- <不要な方>

働けない状態が続いても、生活できるくらいの家賃収入などや貯蓄がある方。家族などが生活費等の補填をできる方。

就業不能保険を検討するなら、不足金額を把握し、自分に合った給付金月額を選ぶことが重要です。会社員向けの給付金月額だと不足するかもしれませんので、自営業者向けの金額を設定できる保険を選びましょう。

定年が無い自営業者はいつまで働く?長期的に働く上でのリスクは?

自営業者は定年がありませんが、人生100年時代と言われ「長期的に働くこと」への向き合い方が問われている現在、何歳まで働き続けられるでしょうか。

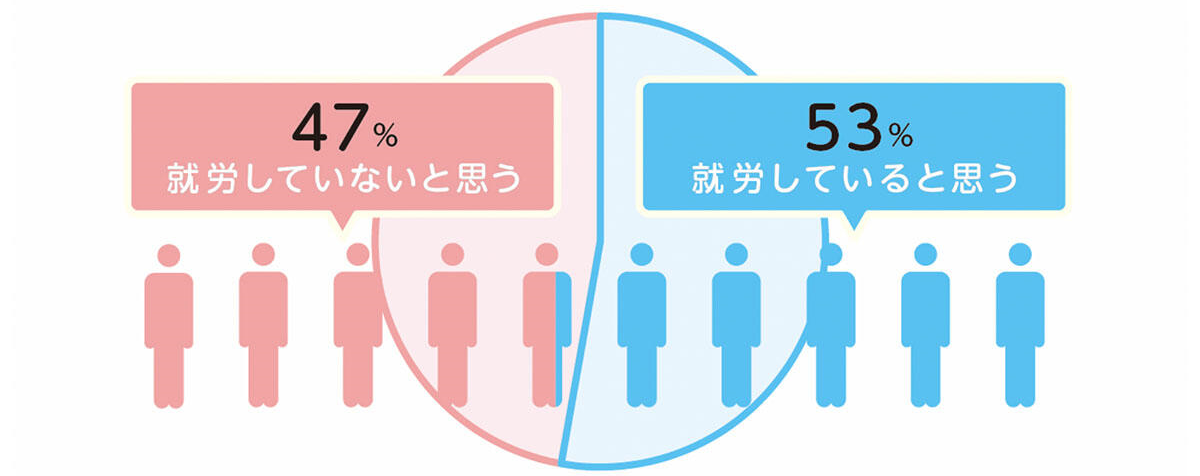

会社員・自営業者などの20~60代男女にアンケートを取ったフコク生命の「『70歳までの就労意識』をテーマとした調査」によると、「70歳まで就労しているか?」と言う質問に対し53%が「就労していると思う」と回答しています。※2

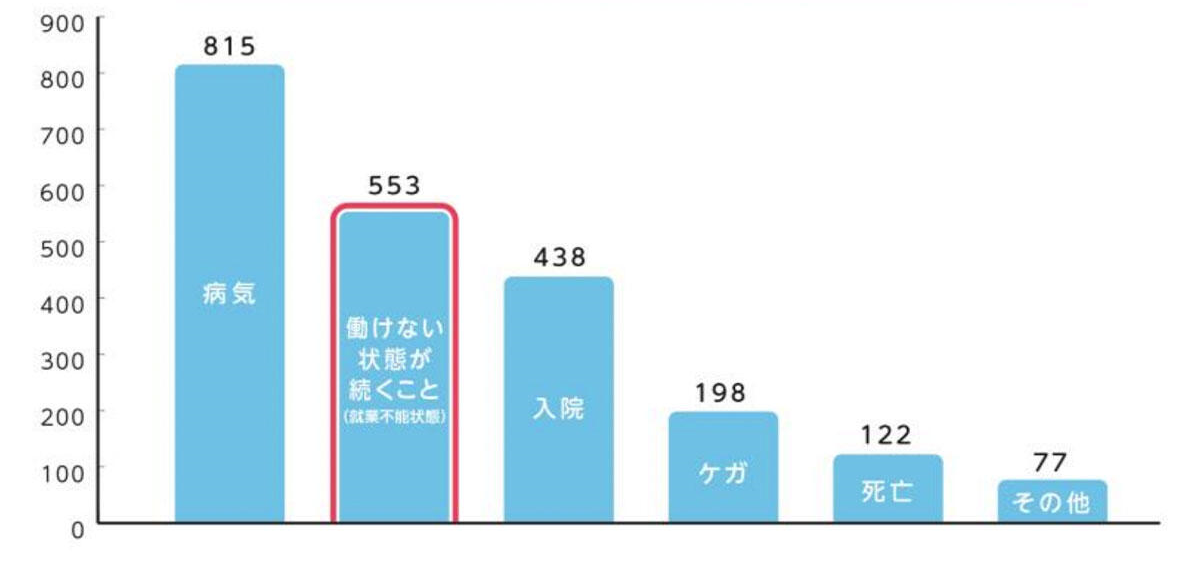

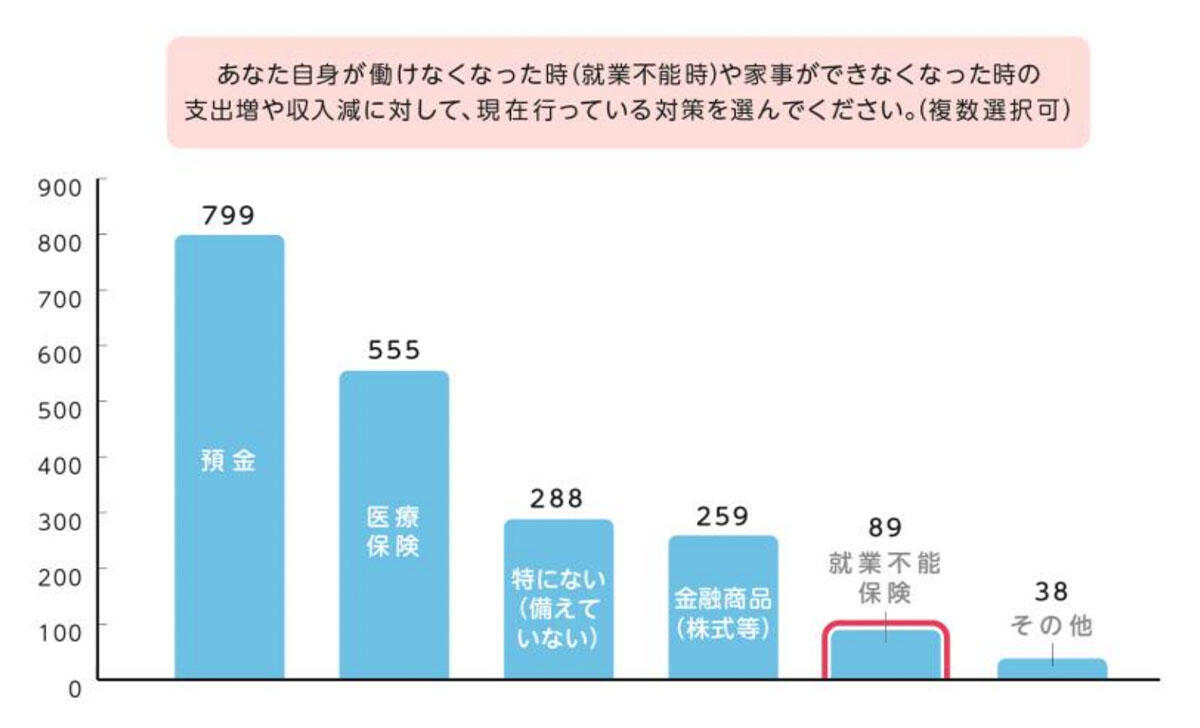

また長期的に働くことのリスクについて聞いたところ(3つまで選択可)、「病気」に次いで多かった項目が「働けない状態が続くこと(就労不能状態)」でした。さらに、働けなくなった場合、どのような備えをしているか聞くと、預金が1位で、就業不能保険は5位でした。※2

貯蓄もたしかに有効な方法ですが、しばらく収入が途絶えてもよいくらいに貯蓄できるまでは時間がかかる可能性があります。就業不能保険なら、免責期間はありますが公的保険と比べると早く給付金が支払われます。そのため、貯蓄があまり無く、働けない状態を心配する方は、就業不能保険を検討してみてはいかがでしょうか。

- ※2出典:フコク生命「『70歳までの就労意識』をテーマとした調査」

【会社員・公務員】必要ないと思われがち!?収入減が気になる人にはおすすめ!

就業不能保険は、会社員・公務員や独身の方にもおすすめです。会社員や公務員は傷病手当金があるため、自営業者に比べると公的保障は手厚い傾向はありますが、十分ではありません。

会社員・公務員の方はこちらの記事を参考にしてみてください。

【会社員・公務員向け】就業不能保険は必要ない?働けなくなったときの備え

また、就業不能状態は意外と身近に起こる可能性があります。

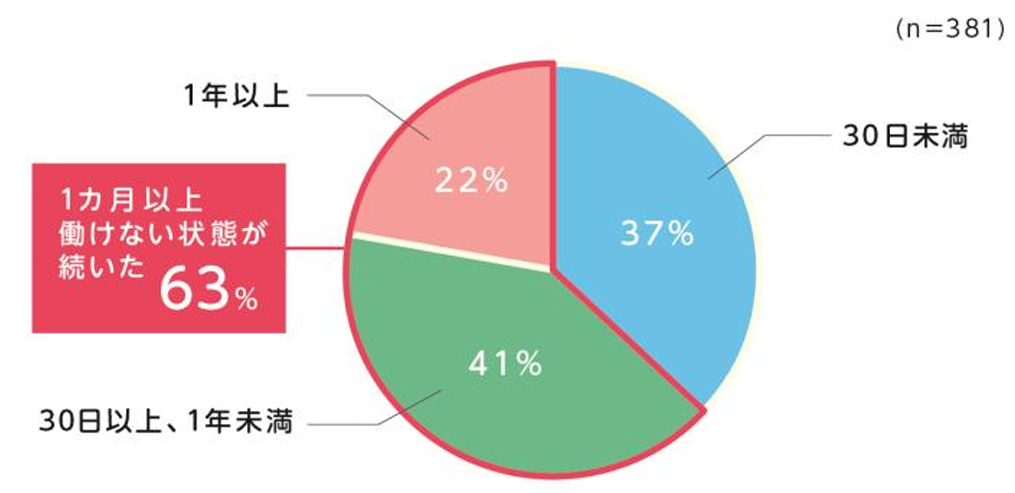

フコク生命の調査で「自分自身、あるいは家族、知人で過去に病気、事故などで就業不能状態になった方がいるか」をアンケートで回答いただいたところ、約30%が「いる」と答えました。

さらに就業不能状態が1カ月以上続いたと回答した方は60%を超えました。※3

就業不能状態は身近な問題である上、会社員・公務員のように公的保障が手厚い職業でも、保障される金額は十分ではない場合があります。

- <必要な方>

給料やボーナスで得ていた収入が減ってしまうと、生活に影響がある方。また、働けなくなる状態が続くと老後の備えが減ってしまう可能性がある方。

- <必要ない方>

収入が減っても貯金や家族の収入などで賄える方。

フコク生命の特約組立型総合保険「未来のとびら」はあなたに合った保障だけを組み合わせられる保険です。就業不能保障特約「はたらくささえプライム」で、病気やケガで働けなくなるリスクに備えられます。

- ※3出典:フコク生命「『70歳までの就労意識』をテーマとした調査」

独身でもタクシー代や家族の付き添い費を貯蓄できていなければおすすめ

働けなくなった場合、思わぬ出費がかかることがあるので独身の方にも就業不能保険はおすすめです。

一人暮らしの方なら、家族などに頼れない場合は家事代行や食事の宅配をお願いしたり、車の運転や公共交通機関での移動が困難となったらタクシー代がかかったりする可能性があります。

家族などに頼れる場合も、家族の付き添い費や交通費などがかかりますし、療養に付き添うのであれば、しばらく仕事をセーブする必要があるかもしれません。

また、障害厚生年金の配偶者加算や障害基礎年金の子加算が無く、家族がいる方よりさらに収入減となる可能性があります。

独身の方はまず自分が働けなくなったら、頼る人がいるかいないかを考えておきましょう。

頼れる人がいる場合は付き添い費等の補填が必要です。頼れなければ家事代行やタクシー代等を想定し備えておきましょう。

厚生労働省「令和5年患者調査」によると、入院期間は短期化傾向にありますが、脳血管疾患や慢性腎臓病など入院日数が長引く傷病もあるため、就業不能保険で備えておきましょう。※4

- <必要な方>

付き添い費やタクシー代、家事代行などを自分の貯蓄でまかなうのが困難な方。

- <必要ない方>

収入が減っても問題ないかつ、付き添い費等の費用をまかなえるくらいの貯蓄がある方。

- ※4出典:厚生労働省「令和5年患者調査」

【専業主婦(夫)】大黒柱だけじゃない。こんな人にもおすすめです!

専業主婦(夫)の方は働けなくなったとき(家事や育児ができなくなったとき)には、世帯主の収入がそのままで、障害基礎年金が支給されるのでその分がプラスになります。また医療費が一定額以上になると、高額療養費制度が利用できます。

そのため、配偶者の収入があるので専業主婦(夫)は就業不能保険に加入する必要はないと考えがちです。しかし、専業主婦(夫)であっても就業不能状態になると治療費がかかる他、専業主婦(夫)が家事や子どもの世話の大半を担っている場合は、それができなくなる可能性もあります。

経済産業省の調査によると、家事サービスを利用した場合の利用代金は、1回あたり9,000円が32.4%で最多でした。この利用代金で週5日程度20日間利用する場合、少なくとも月18万円が必要です。※5

また、フコク生命の調査では「就業不能保険は専業主婦(夫)にとっても必要だと思いますか?」という質問に対して約6割が「必要だと思う」と回答しています。これらのことから、就業不能保険は家計を担う方だけに必要なものではなく、専業主婦(夫)も備えておいたほうが良いことがわかります。※6

専業主婦(夫)の方で、自分が家事や、子どもの世話ができなくなると過度に配偶者に負担をかけてしまう可能性がある方は、就業不能保障特約「はたらくささえプライム」で備えておくとよいでしょう。

専業主婦(夫)にも就業不能保険は「必要だと思う」(または「どちらかというと必要だと思う」)と回答した方のうち、いくつかコメントを紹介します。

- ・家計を支える大事な職業であると思う。(男性 20 代)

- ・今後とても意味ある保険となる。(男性 30 代)

- ・会社員のように給与換算できる仕事ではないが仕事だし、代わりに何かしらのサービスを利用するなら負担になるので。(女性 40 代)

専業主婦(夫)に就業不能保険が必要な理由として、主に家事や子どもの世話に関する内容が多いため、子どもがいない世帯や、もともと家族が家事を得意としている世帯なら、専業主婦(夫)に就業不能保険は必要無いかもしれません。

- <必要な方>

子どもの世話や家事を専業主婦(夫)が担っている。育児や家事などの負担を軽減するために外部サービスを検討する方。

- <必要ない方>

子どもがいない。専業主婦(夫)が担っていた育児や家事などを家族で分担でき、外部サービスを使わない。あるいは外部サービスを利用しても問題ないくらいの収入・貯蓄がある方。

- ※5出典:経済産業省「平成29年度商取引適正化・製品安全に係る事業(家事支援サービス業を取り巻く諸課題に係る調査研究)調査報告書」

- ※6出典:フコク生命「『70歳までの就労意識』をテーマとした調査」

まとめ

就業不能保険は、傷病手当金がなく公的保障が手厚くない自営業者におすすめですが、会社員・公務員の公的保障だけでは収入の減少分を十分カバーできる内容にはなっていないため、就業不能保険の検討をしてみてはいかがでしょうか。

その他、長期入院の医療費・家族の付き添い費・タクシー代などが心配な独身の方や、自分が病気やケガをして家事ができなくなったときのことを心配する専業主婦(夫)にも就業不能保険はおすすめです。

特約組立型総合保険「未来のとびら」は就業不能以外にも病気・ケガ、身体障がい・介護、万一(死亡)までさまざまなリスクに備えられ、ちょうどいい安心を自分で組み立てられる保険です。

「未来のとびら」の特約の一つである就業不能保障特約「はたらくささえプライム」と合わせ、他のリスクが心配な人におすすめです。

フコク生命では質問にお答えいただくだけで、人生の各場面でのリスクとそれに対する公的保障の仕組み、ご自身で備えるポイントを確認できる「ライフエフNavi」や、「必要保障額」を具体的に確認できる「ライフコンパス」を用意しております。

自分に合う保障が気になる方は、お気軽にご相談ください。

そのほかにも、フコク生命では質問にお答えいただくだけで、人生の各場面でのリスクとそれに対する公的保障の仕組み、ご自身で備えるポイントを確認できる「ライフエフNavi」や、「必要保障額」を具体的に確認できる「ライフコンパス」を用意しております。

自分に合う保障が気になる方は、お気軽にご相談ください。

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談