公開日:2025年1月

学資保険と新NISAを比較!メリット・デメリットや人気の貯め方を解説

「子どもの教育資金をどうやって準備するか?」これは、ママパパにとって大きな悩みです。子どもの教育費がどんどん高くなる中、教育資金の準備方法の選択肢も増えてきましたが、最近特によく聞かれるのが「学資保険と新NISA(つみたて投資枠:旧つみたてNISA)、教育資金準備にはどちらがいいですか?」という声。そこでこちらでは、学資保険と新NISA、それぞれの特徴やメリット・デメリットをはじめ、どちらを選ぶべきか?また先輩ママパパが実際にどの貯め方を選んでいるのかを解説します。「まさに学資保険か新NISAで迷っている!」という方は、ぜひ最後までご覧ください!

この記事を読んでわかること

- 【学資保険】と【新NISA】のメリット・デメリット

- 【学資保険】と【新NISA 】どちらを選ぶべきか?

- 実際に選ばれている、ママパパに人気の教育資金の貯め方ランキング

目次

そもそも、教育資金の総額はいくら?

子ども1人に必要となる教育費は、幼稚園からすべて公立校に通った場合は1,000万円弱、すべて私立校に通った場合は2,000万円以上になります。実際には、「幼稚園は私立、小・中学校は公立、高校・大学は私立」など私立校と公立校が混在するケースも少なくありません。そうなるとすべて公立校に通った場合の目安1,000万円弱よりも、高額な教育費が必要になってきます。

[幼稚園から大学卒業までのケース別の平均教育費用(※)]

横にスクロールして閲覧してください

※ 大学…国公立:文理系、私立:文系 どちらも自宅通学

※ 幼稚園から高校まで文部科学省 「令和3年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構

「令和2年度学生生活調査結果」、 文部科学省「令和5年度私立大学入学者に係る初年度 学生納付金平均額の調査結果について」

公立にしろ、私立にしろ、これだけの教育資金を短期間で準備することは難しいはずです。そのため、子どもが生まれたら、計画的にしっかりと教育資金を貯めていく必要があります。幼稚園~高校までの間にかかる教育資金は、月々の家計の中から賄う家庭が多いといわれていますが、大学の費用になると負担額が大きくなりとても月々の家計では間に合いません。大学入学前に慌てないためにも、時間をかけてしっかり準備しましょう。

学資保険と新NISA。

それぞれの特徴やメリット・デメリットを知ろう!

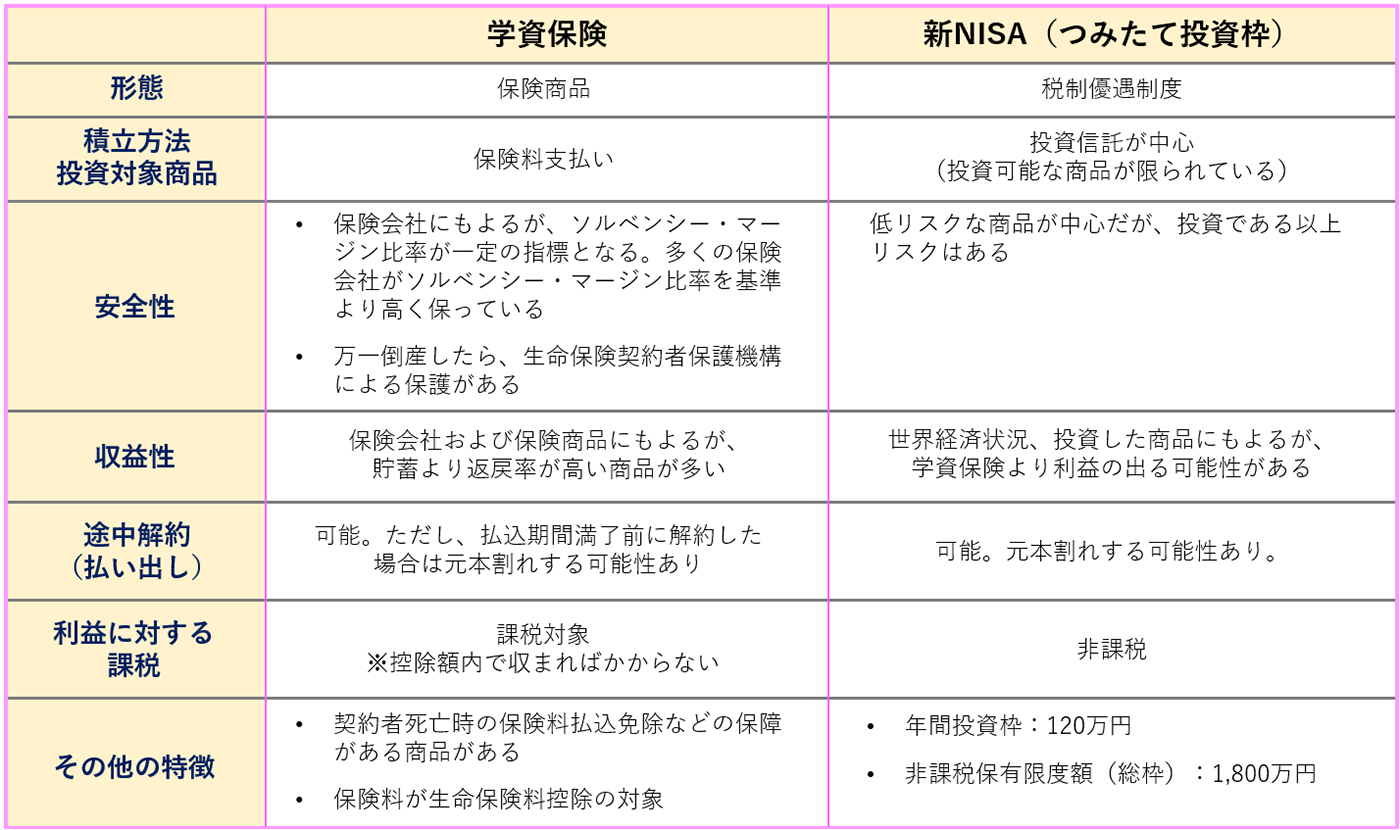

最近、子どもの教育資金を準備する手段として、学資保険と新NISAが比較されがちですが、それぞれ目的・特徴が異なります。まずは双方のメリット・デメリットを理解して検討しましょう。こちらでは、新NISAのうち、つみたて投資枠について解説します。

横にスクロールして閲覧してください

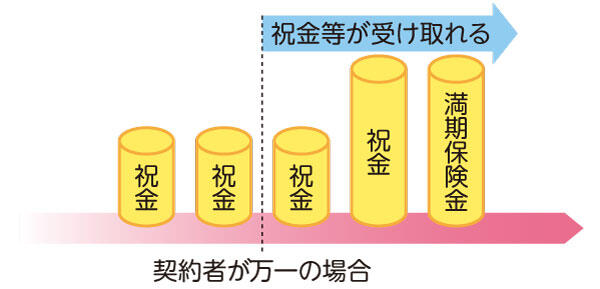

学資保険とは

学資保険は、子どもの教育資金を準備するための貯蓄型の保険。毎月決まった額の保険料を支払うことで、教育資金が必要になるタイミングで祝金や満期保険金を受け取ることができます。

学資保険のメリット

1.確実・安全に教育資金を準備できる!

第一のメリットは、リスクなく、確実に必要な教育資金を積み立てられることです。

加入時に、祝金の受取開始年齢や受取金額、また保険料の払込期間を選択することができ、ご家庭の状況に合わせ、お金が必要なタイミングに向けて準備することができます。

2.契約者の“万一”に備えることができる!

契約者であるママパパに万一のことがあっても子どもの教育資金が確保できる、それが学資保険です。契約者が死亡したとき、高度障害状態に該当したとき、不慮の事故により所定の身体障害の状態に該当したときは、以後の保険料払込は免除となる商品もあります。もちろん、保障はそのまま継続され、祝金や満期保険金を受け取ることができます。

関連コラム:

学資保険は本当に必要?保険料払込免除に該当した事例から考えてみる

学資保険のデメリット

1. 途中解約は損。インフレリスクも・・・

学資保険は銀行預金に比べ貯蓄性が高い保険ですが、預金とは違い、途中で解約すると元本割れをする可能性があります。解約すると解約払戻金が支払われますが、多くの場合、その金額は払い込んだ保険料の総額を下回ります。

また、物価やサービスの価格が上昇するインフレになると相対的にお金の価値が下がりますので、固定金利で長期運用される学資保険は不利になる可能性もあります。

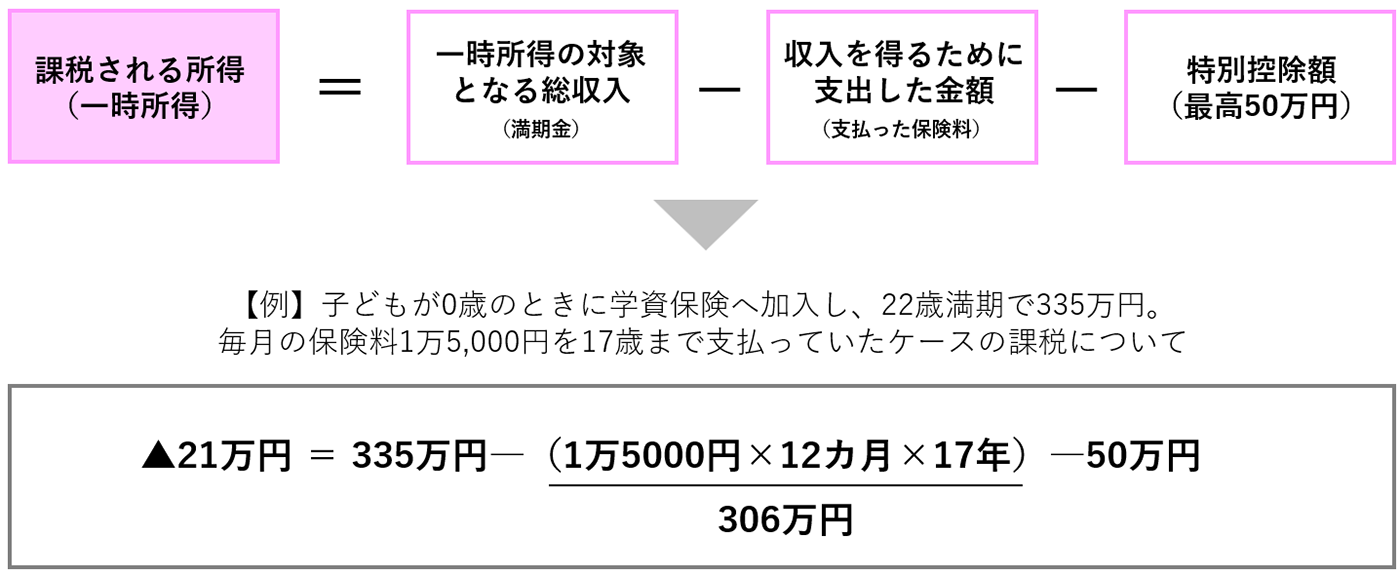

2.受け取る保険金に税金がかかる場合がある

受取人が契約者ご本人の場合、満期保険金として一括で受け取った保険金は「一時所得」に分類され、課税対象となります。

しかし、50万円の特別控除額があるため、受け取った額すべてが課税されるわけではありません。例えば、子どもが0歳のときに加入し、毎月1万5,000円を17歳まで保険料として支払い、22歳で335万円の満期保険金を受け取った場合は、335万円―306万円―50万円=▲21万円とマイナスになります。つまり課税対象となる所得が無いため、課税はされません。しかし同じ年に他にも一時所得がある場合は、合算されるので注意が必要です。

横にスクロールして閲覧してください

一方、学資保険の受取人を契約者ではない人(子どもや配偶者など)にした場合は、贈与税の対象となります。1年間の贈与額が110万円を超える場合には贈与税がかかるため、満期保険金を110万円以上受け取る場合には注意が必要です。

新NISAとは

NISAは、2014年1月からスタートした個人向けの「少額投資非課税制度」で、一定の金額内であれば株式や投資信託などの金融商品から得られる利益が非課税になるものです。2024年1月から新たにスタートした新NISAには、成長投資枠とつみたて投資枠の二つがあり、つみたて投資枠の商品は金融庁が限定した「長期・積立・分散投資」に適した投資信託の中から選ぶことになり、投資初心者が利用しやすい仕組みになっています。

ここからは、「新NISA=つみたて投資枠」として解説します。

新NISAのメリット

1.運用益や配当金が非課税になる

新NISAの最大のメリットは、その特徴でもある非課税制度。投資信託や株の利益、または配当金に対して通常は、20.315%の税金がかかりますが、これが免除されます。さらにうれしいことに、以前は20年という期間限定だったものが、2024年1月からは無期限になり、投資枠も拡大しました。

新NISAを始めようと思ったら、専用口座を持つことからスタートします。金融機関によって商品ラインナップも数も異なり(※)、またオンラインで口座開設できる先も多いため、チェックしてみると良いでしょう。

※金融庁:つみたて投資枠対象商品届出一覧(https://www.fsa.go.jp/policy/nisa2/products/)

2.運用成績によっては資産が増える可能性も

新NISAの対象である投資信託は、日々値動きをし、運用成績によっては資産が増える可能性も、減る可能性もあります。つみたてで投資すれば、値動きによるリスクを抑え、長期的には資産形成がしやすいといわれています。

新NISAのデメリット

1.投資に“リスク”はつきもの。元本割れの可能性も・・・

投資はお金が増える可能性がある一方で、元本割れを起こすリスクもあります。世の中の動きにも影響されますので、将来のことを予測するのは難しいといえるでしょう。

もう一つ、投資で重要なのは売却のタイミングです。しかし買値より高くなって利益が出始めればもう少し上がるのを待ちたくなり、下がると戻りを待ちたくなるので、売却のタイミングを見極めるのはなかなか難しいものです。

また、リーマンショックのような恐慌がいつ起こるかは誰にも分かりません。教育費が必要になったら売ろうと考えていると、タイミングが悪いと減ってしまう可能性があります。

あらかじめ、このくらいの利益が出れば売る、教育資金が必要になる数年前には売却を検討すると決めておくとよいかもしれませんね。

2.運用商品が限られる

新NISAの対象商品は、金融庁が選んだ長期運用に適した投資信託に限定されています。より短期でのリターンを求める人向きではありません。また株式などに投資して積極的な運用を行いたいと考えている人には物足りなく感じるでしょう。

ちなみに『ジュニア新NISA』も『新NISA』と同じく子どもの教育資金の準備方法として注目されてきましたが、2023年に制度廃止となりました。

学資保険と新NISA。わが家はどちらを選ぶべき?

結論から言うと、できれば学資保険と新NISAは併用するのがおすすめです。なぜなら、学資保険と新NISAは別物だからです。まずは学資保険が向く家庭と、新NISAが向く家庭について解説をしていきましょう。

学資保険が向くご家庭

- リスクを取らずに安全・確実に教育資金を準備したい人

- ママパパに万一のことがあっても子どものために教育資金を残してあげたい人

- 子どもの成長(お金がかかる時期)に合わせて、計画的に準備したい人

安全、安心、確実性を重視しつつも資産を増やしたいというご家庭は、学資保険が向いているといえます。保険料の支払方法が口座振替などの場合、自動的に支払うので、子どもの成長に合わせて計画的に準備したいという考え方のご家庭にも学資保険がおすすめです。保険会社や契約形態にもよりますが、返戻率が100%を超える商品が増えてきており、返戻率の良い学資保険を選べば、資産が増えるのも嬉しいポイントです。

学資保険の最大のメリットは、ママパパに万一のことがあっても教育資金を遺せる商品があるという点です。

新NISAが向くご家庭

- リスクを取ってでも収益性を重視し、教育資金を準備したい人

- ある程度の貯蓄があり一定のリスクを許容できる人

- ある程度の投資経験や知識がある人

新NISAは、学資保険と比べるとハイリスク、ハイリターン。一方で長期保有に適した投資信託が対象です。そのため、ある程度自由になる貯蓄があり、一定のリスクを許容できるご家庭に向いています。

仕組みは初心者向けですが、商品選びや売却のタイミングも重要ですので、投資経験や知識がある方が有利と言えるでしょう。

また、学資保険は契約時点で満期保険金が決まっています。もしインフレになっても、満期保険金額は原則変わりません。学資保険と比べると、多くの利益を得られる可能性があるという点を重視する家庭には、新NISAがおすすめです。

新NISAと学資保険を併用するのがおすすめ!

大学の教育費は国公立で約423万円、私立文系で約619万円かかります。理系に進んだときや、仕送りが必要な場合も考えて、もう少し余裕をもって用意しておきたいご家庭も多いでしょう。

これまで見てきたとおり、学資保険も新NISAもそれぞれメリットとデメリットがあります。

一部は学資保険で、一部は新NISA、一部はハイリスクの投資、また一部は貯蓄など、バランス良く教育費を積み立てていくのがおすすめです。

学資保険はインフレに対応できませんし、途中解約すると返戻金が減ってしまうため、自由に資金を移動できないというデメリットがあります。しかし、投資の知識が無くても貯蓄以上の確実なリターンがありますし、保険料払込免除のある商品であれば、ママパパに万一のことが起こっても教育費を遺すことができます。

新NISAの最大のメリットは大きなリターンがあることですが、ママパパに万一のことが起こると教育資金が残せません。十分な貯蓄があればよいのですが、多くの家庭ではそうもいかないでしょう。

このように、メリット・デメリットがあるため、それをカバーしたいと考える方は、どちらも行うのがおすすめです。

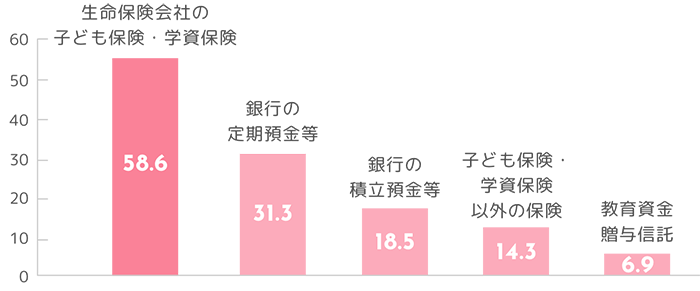

実際に学資保険を契約している家庭はどれくらい?

今、教育資金の貯め方も選択肢が増えてきていますが、下記のデータを見ると、全体の約6割にあたる58.6%の世帯が子ども保険・学資保険で準備していることが分かり、いまだに根強い人気を誇っていることが分かります。

その理由は、銀行預金よりは貯蓄性が高いこと、そして投資のように専門知識を要せず、かつリスクの心配はないこと、にあるようです。子育てに忙しいママパパにとっては、やはり最も選びやすい教育資金の貯め方と言えるでしょう。

※エフピー教育出版:令和3年サラリーマン世帯生活意識調査をもとに作成(複数回答から上位項目を抜粋)

おわりに

学資保険と新NISA、それぞれの特徴、メリット・デメリットをみながら、どちらが子どもの教育資金の準備方法としてふさわしいかを解説しました。

どちらを選ぶかは、ご家庭の考え方や状況によりけりですが、学資保険を選んでいる家庭も多いようです。

まずは、ご家庭ごとに考え方や家計状況について話し合い、そのうえで、学資保険を選ぶべきか、新NISAを選ぶべきか、または両方を選ぶか、考えてみましょう。

また、教育資金の準備方法が決まれば、次は「教育資金として月々いくら貯めるべきか?」が気になるはず。

もし学資保険が気になるのであれば、一度「かんたん保険料試算」で月々の保険料をシミュレーションしてみてください。月々の支払イメージが明確になり、“教育資金の準備“が一歩前進するはずです。

※本記事の内容は公開日時点の情報となります。