公開日:2025年5月

学資保険の代わりを探しているママパパ必見!賢い教育資金の貯め方・準備方法とは?

お子さまの将来のために、しっかりと教育資金を準備したい―。そう考えるママパパの中のうち、「学資保険の代わりに別の方法で貯めたほうがいいのでは?」という声が聞かれるようになりました。

そこでこちらでは、学資保険の代わりに検討される教育資金の貯め方をはじめ、実際にママパパに選ばれている教育資金の貯め方についてご紹介。時代に合う賢くかつ安心の“教育資金を準備するヒント”をぜひご覧ください。

この記事を読んでわかること

- 学資保険以外の教育資金の貯め方

- 実際に選ばれている教育資金の貯め方

- 学資保険+運用商品の組み合わせがより賢い選択肢

目次

学資保険の代わりを考えるママパパが増えている背景

2025年3月の消費者物価指数の総合指数は前年同月比で3.2%も上がり、日常生活でもさまざまな場面で物価高を実感し、今後の生活に不安を感じる人が多くなっています。さらに、2024年には日経平均株価が過去最高を更新し、政策金利もついにプラスに転じるなど、日本経済は大きく動いています。こうした流れの中で、なぜ今「学資保険の代わり」を考える人が増えているのでしょうか?

長く続いた低金利と、今後の金利動向への関心

日本では長い間、超低金利が続いていましたが、物価の上昇を受けて、2024年以降は金利も上がり始めています。日本の10年国債の利回りが1.0%を超える月も出てきました。こうした状況の中、「教育資金を貯める=学資保険」という考え方だけでなく、他の方法を検討する人も少しずつ増えてきています。

広がる投資・資産運用への関心

最近は物価の上昇に加えて、金融市場もにぎわいを見せています。いわゆる“インフレ+株高”の流れの中で、ただ「貯める」だけでなく、「増やす」ことへの関心が高まってきています。その背景には、2024年から新しくなったNISAの影響もあります。「つみたて投資枠」と「成長投資枠」の両方が使えるようになり、長期の資産運用がしやすくなりました。こうしたことから、預貯金よりも高いリターンを目指して、「運用して増やす」という考え方が少しずつ広がりつつあります。

上昇し続ける教育費への備え

大学の授業料や塾の費用も、年々高くなってきています。平成の約30年間で見ると、大学の初年度納付金は国公立・私立ともに約30万円アップ。4年間でかかる学費は、国公立で約90万円、私立だと約135万円も増えています(※)。こうした背景から、「もっと効率よく教育資金を準備したい」という声が増えてきています。

※大学費用の高騰については、コラム「学資保険と新NISAを比較!教育資金の準備には”併用“もあり!?」で詳しく解説しています。

また、「子ども1人あたりの教育費は1,000万円以上」といったデータもあり、単純な貯金や学資保険だけでは心配…と感じる家庭も少なくありません。

※詳しくはコラム「教育費は平均いくら?幼稚園から大学までに準備するべき総額とは?」をご覧ください。

●幼稚園から大学卒業までのケース別の平均教育費用

*大学・・・国立:文理系、私立:文系 どちらも自宅通学

※出典:幼稚園から高校まで文部科学省 「令和3年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構 「令和2年度学生生活調査結果」、 文部科学省「令和5年度私立大学入学者に係る初年度 学生納付金平均額の調査結果について」

学資保険の代わりとして検討される教育資金の貯め方

学資保険は、子どもの教育資金を準備するための貯蓄型の保険です。

そのため、「教育資金を貯める=学資保険」とイメージしている方も多いのではないでしょうか。ただ、経済状況が大きく変化している今、学資保険以外の方法も選択肢として検討する人が増えてきています。ここでは、学資保険の代わりとしてよく挙げられる教育資金の準備方法をご紹介します。

【学資保険の代わり】

●預貯金・定期預金

預貯金や定期預金は元本保証があるので安心です。ただし、金利は確かに上がってきていますが、まだまだ低めに抑えられているのが現状です。

預貯金のメリットは自由に預入・引き出しができる点です。急に費用が必要になったときでも引き出せばすぐに使えます。定期預金のメリットとしては、満期を教育費が必要なタイミングに合わせて設定でき、計画的に資金を準備しやすい点が挙げられます。自動積立を設定するのもよいでしょう。

預貯金・定期預金は家庭の状況に合わせて無理なく貯めていけるのが一番のメリットでしょう。

●NISA活用など資産運用

少額投資非課税制度NISAは、2024年に新しい制度がスタートして、もっと使いやすくなりました。

一番のポイントは、長期的な積立や分散投資に向いている「つみたて投資」と、上場株式や投資信託を対象にした「成長投資」の二つがあり、これを併用できることです。

さらに、非課税枠も年間最大360万円に広がり、運用次第では資産を増やせるチャンスもあります。金融市場が活況な今、かなり注目されている方法と言えるでしょう。

ただ、教育資金は使うタイミングが決まっているため、その時に資産が増えている保証はありません。 もしリーマンショックのような金融恐慌が起きれば、元本割れのリスクもあるので、教育資金を準備する手段としてはリスクが高いとも言えます。自分で市場状況を見て判断できるのであれば、資産運用もおすすめです。

●学資保険以外の生命保険

学資保険以外の貯蓄型保険は、保障と資産形成の両立ができるため、選択肢の一つになります。

長期金利が上昇している影響で各生命保険会社が貯蓄型保険の予定利率を引き上げ、今後さらに貯蓄性が高まる可能性もあります。ただし、保障内容によっては、学資保険よりも負担が大きくなることもあるので、しっかり確認することが大切です。

実際に選ばれている教育資金の貯め方は?

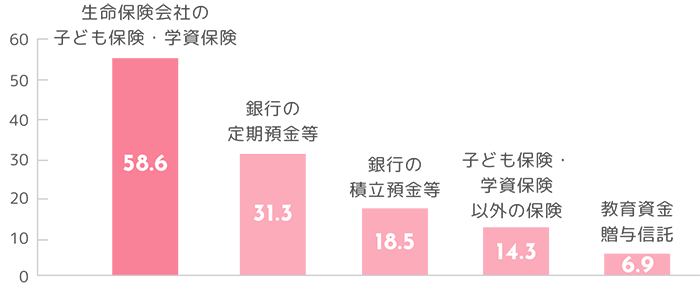

エフピー教育出版「令和3年 サラリーマン世帯(20~59歳)生活意識調査」によると、教育資金の準備方法として『生命保険会社の子ども保険(学資保険)』 をあげた人が全体の58.6%と最も多く、学資保険の根強い人気が伺えます。その理由をご紹介しましょう。

※出典:エフピー教育出版:令和3年 サラリーマン世帯生活意識調査をもとに作成(複数回答から上位項目を抜粋)

【学資保険が選ばれている理由】

●確実性

学資保険の魅力は、その「確実性」にあります。契約時に、満期時に受け取れる金額があらかじめ決まっているため、教育資金を計画的に準備しやすいのが特徴です。

株式や投資信託のように市場の動きに左右されることがなく、安心して積み立てを続けられる点もポイント。返戻率や契約条件によっては、支払った金額以上の資金が戻ってくるケースもあります。

●契約者に万―のことが起きた際の保障

学資保険の大きな特徴のひとつが、契約者に万一のことが起きたり、高度障害になったりした際の保障です。その場合、以降の保険料の支払いは免除され、満期時には予定通りの満期保険金を受け取れます。

貯蓄や投資の場合、契約者に何かあればその時点で資金準備がストップしてしまいますが、学資保険なら子どもの教育資金・進学資金をきちんと確保できます。

これが多くの家庭で学資保険が選ばれている理由のひとつです。

●生命保険料控除の対象

学資保険で1年間に支払った保険料は、年末調整や確定申告で「生命保険料控除」の対象になります。

これは、学資保険が「教育資金の積み立て」という【貯蓄】の面と、契約者に万が一のことがあった場合に保険料の支払いが免除される【生命保険】としての面を持っているからです。

控除の手続きをすることで、所得税や住民税が軽減されます。

●半ば強制的な積み立ての仕組み

学資保険は、毎月払いや年払いなどで保険料をコツコツ払い続ける仕組みなので、いわば“半強制的”に貯めることができます。しかも、銀行預金のように簡単に引き出せないため、生活費や急な出費に手をつけてしまう心配も少なく、必要なタイミングまでしっかり教育資金を確保できます。

あなたのご家庭では、

教育資金はいくら必要?

年齢や公立・私立を選んで

試算をおこなえます

「学資保険の代わり」ではなく、「学資保険+運用商品」が賢い選択肢

これまで学資保険の代わりとして検討される教育資金の貯め方と、学資保険が選ばれる理由を見てきました。

学資保険・運用商品それぞれのメリットを活かすことができれば、資金調達の強い味方になるはず。両者を組み合わせることが、賢い選択肢といえそうです。

「確実に貯める」を学資保険で担保

学資保険の大きなメリットは、満期時に受け取れる金額があらかじめ決まっている点、つまり「確実に貯める」ことができるのが強みです。

さらに、契約者に万が一のことがあっても、それ以降の保険料の支払いが免除され、予定通りの満期保険金を受け取ることができます。NISAを含む投資信託などは、本人が亡くなると積み立てがストップする場合もありますが、学資保険ならその心配がありません。

まずは「最低限必要な教育資金をしっかり確保する」ためのベースとして学資保険を活用すれば、安心して資金計画を立てやすくなります。

「市場の流れに合わせて大きく増やす可能性」をNISA活用でプラス

時代の流れに合わせて、学資保険に加えて「増やす」ことも視野に入れるのがおすすめです。

教育資金が必要になるタイミングには学資保険でしっかり備えつつ、運用面ではNISAを活用して、市場の動きに合わせてリターンを狙う。そんな“貯める”と“増やす”を上手に組み合わせた方法が、これからの賢い選択といえるでしょう。

安定性と成長性をバランスよくみた教育資金計画を

「学資保険はリスクを抑え、また契約者に万一のことがあっても確保できる」「運用商品は成長性が期待できる」と役割を分けることで、安定しながらも効率よく教育資金を準備できます。学資保険で最低限必要な教育費(主に大学の費用)を確保しつつ、運用商品で上乗せを狙うことで、将来の選択肢を広げることができるでしょう。

おわりに

子どもの教育費、特に大学にかかるお金は年々増えていて、昔に比べて準備のハードルがぐっと高くなっています。そんな今の時代に合った教育資金の貯め方のポイントは、「家庭の状況や市場環境に合わせて、無理なく金融商品を組み合わせること」といえます。

たとえば、安全性や確実性の高い学資保険をベースにしつつ、NISAなどを活用した“増やす”選択肢も取り入れていく。こうした「貯める」と「増やす」を上手に組み合わせるスタイルが、今の時代に合った賢い方法といえそうです。ただし、あくまでも学資保険のような確実性の高い方法を土台に考えることで、安心感を持って準備を進められます。

学資保険の保険料や必要なプランのご相談はプロのアドバイザーヘ!

家計の状況をしっかりとお伺いしたうえで、最適なプランをご提案いたします。

まずはお気軽に、学資保険加入相談ダイヤル(0120-259-594)へご相談ください。

※本記事の内容は公開日時点の情報となります。