公開日:2024年12月

幼児教育無償化でどう変わった?

子どもの教育資金の貯め方

『幼児教育無償化』は2019年10月にスタートした制度です。

子どもがまだ乳児のご家庭では「少し先のことだし、入園前にしっかり理解すればいいや」と先送りにしているママパパもいるよう…。でも、想像以上に“そのとき”はすぐにやってきます!落ち着いて考えられる今のうちにこの制度をキチンと理解して、浮いたお金をどう活かすか、しっかり考えておきましょう。

2019年10月スタート!幼児教育無償化

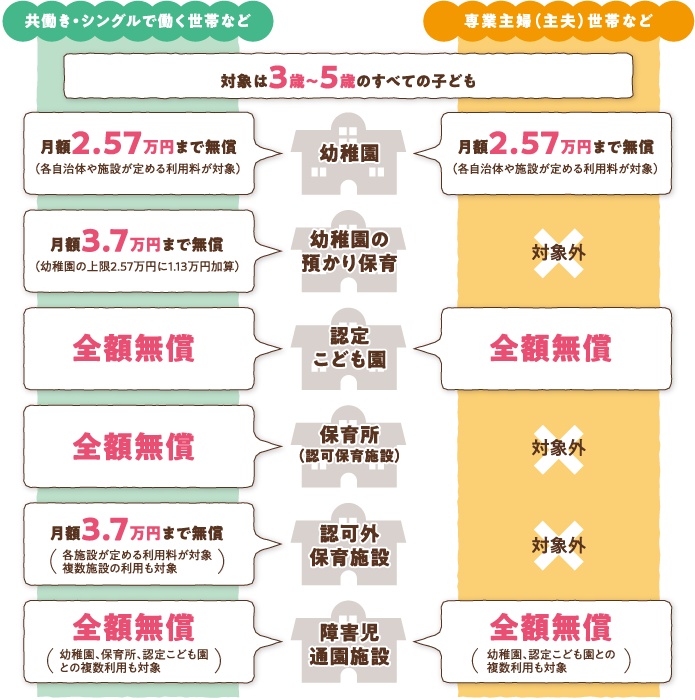

幼児教育無償化制度は、小学校入学前の子どもたちに対する教育費の軽減制度です。

- 対象者

- 3歳から5歳までのすべての子どもたち

- 0歳から2歳までの子どもたちは、住民税非課税世帯のみ対象

無償化の条件

対象は幅広いものの、無償化となる条件はさまざまで少し複雑です。

子どもの年齢や施設の種類、さらには専業主婦(主夫)か共働きかなど保護者の働き方によっても無償化の上限金額が細かく変わってきます。

下図で詳しく見てみましょう。

保護者の働き方にかかわらず、幼稚園では月額25,700円まで無償(※1)、認定こども園と障害児通園施設の場合は全額無償になります。

(※1)各自治体や施設が定める利用料が対象

一方、共働きやシングル世帯の場合は、さらに手厚くなります。

幼稚園や認定こども園、障害児通園施設に加え、保育所(認可保育施設)と認可外保育施設も無償化の対象となるほか、認可外保育施設については自治体の認証保育施設やベビーシッターまで対象となるのがポイントです。

ただし、認可外保育施設・ベビーシッターについては、都道府県に届けを出しており、国が定める施設指導監督基準を満たしている必要があるので、この点は要チェックです。

また、無償化といっても通園送迎費や食材料費、行事費などは含まれないなど細かな条件もありますので、このあたりはお住まいの市町村に問い合わせて確認してみましょう。

いずれにしても、小さな子どもを持つ多くの世帯が “無償化”に当てはまる可能性が大!

まだ子どもが小さく余裕があるうちに通う(通いたい)施設を決め、細かな条件についてしっかりチェックしておくと、いざというとき慌てずにすみますね。

幼児教育無償化で、家計はグッとラクに!?

実際、幼児教育無償化が始まったことで子育て世帯の家計は以前と比較してどれくらいラクになったのでしょう?

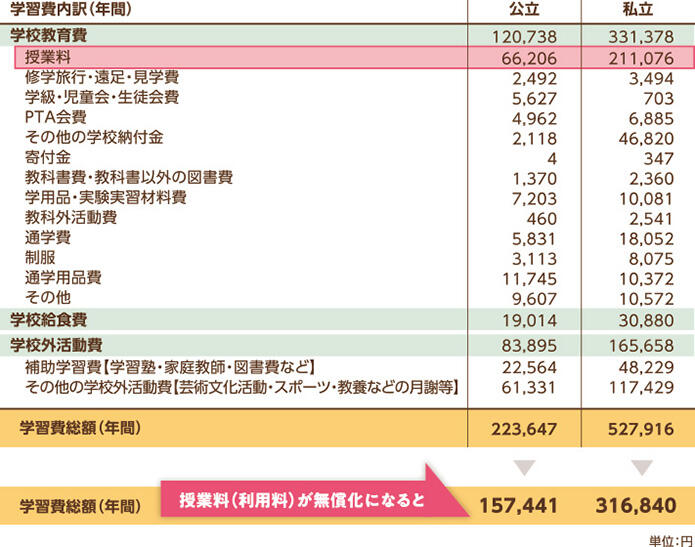

以下の表は、文部科学省『平成30年度 子どもの学習費調査』結果より幼稚園(公立・私立)に通う子どもがいる世帯が当時支払っていた年間授業料をまとめたものです。

当時の調査結果によると、無償化の対象となる授業料は公立幼稚園で年額66,206円、私立幼稚園で年額211,076円が平均的でした。

これを月額25,700円まで無償化となった新制度に当てはめてみると、公立幼稚園・私立幼稚園ともに授業料はまるまる削減されたことに。これから幼稚園へ子どもを預ける子育て世帯と幼児教育無償化が始まる前の子育て世帯を比較すると、公立幼稚園で月額約5,517円、私立幼稚園で月額約17,590円が家計から浮いた状態ともいえますね。

しかも、幼稚園は3年通います。

3年間の授業料として計算してみると・・・

- 公立幼稚園:5,517円×12か月×3年= 198,612円

- 私立幼稚園: 17,590円×12か月×3年= 633,240円

幼児教育無償化による月々の軽減額はそれほど大きくないと感じられる方もいらっしゃるかもしれませんが、3年間で考えてみると、それぞれまとまった金額に!幼児教育無償化の恩恵がいかに大きなものか実感できるのではないでしょうか?

幼児教育無償化で浮いたお金は教育資金に!

幼児教育無償化がスタートする前は「幼児期は保育料や私立幼稚園の利用料の負担が大きく、家計にとっては大変な時期」というイメージが一般的でした。しかし、幼児教育無償化が始まったことで、この時期の教育費の負担がグッと減り、「幼児期は家計にとって貯め時」に変わってきたようです。

しかし、幼児期の教育費が減ったとはいえ、子どもの年齢とともに徐々に教育費の負担は増えていきます。

ちなみに幼稚園から大学までにかかる子どもの教育費の目安は次のとおり。

※ 大学…国公立:文理系、私立:文系 どちらも自宅通学

出典:幼稚園から高校まで文部科学省 「令和3年度子供の学習費調査」、大学については独立行政法人 日本学生支援機構 「令和2年度学生生活調査結果」、 文部科学省「令和5年度私立大学等入学者に係る初年度 学生納付金平均額の調査結果について」

すべて公立の場合で約997万円。すべて私立を選択すると、なんと約2,457万円が必要に!

乳幼児のママパパにはまだピンとこないかもしれませんが、子ども一人でこの教育費が目安となると、兄妹のいるご家庭ではこの2倍、3倍・・・・。教育費って本当に大きな出費ですよね。

教育費の支出が減った幼児期に、子どもの将来に向けてしっかりと蓄えたいところです。

早くから計画的に備えたい!わが子の教育資金

せっかく浮くお金だから、ご家庭に合ったかたちで確実に貯めていきたいですよね。

教育資金の貯め方にはいくつか方法があります。

- コツコツ貯金

- シンプルかつ地道な貯金は、冒険せずコツコツ貯めたいご家庭向けです。いずれ幼稚園・保育所などに入った場合、幼児教育無償化の制度前なら払っていたはずの金額をイメージして、毎月コツコツ貯めていきます。ただ、普通貯金だと必要なタイミングで引き出せてしまうのがデメリット。気軽に引き出せない定期貯金などがおすすめです。

- 学資保険

- 貯金と保険、この二つを兼ね備えているのが学資保険。

“子どもの教育資金準備”を目的とした保険のため、契約者に万が一のことが起きた場合、以降の支払いは不要で満期保険金は受け取ることができます。

保険として大きな安心が得られる一方、デメリットとしては途中解約すると積み立てたお金が満額返ってこないケースもあります。

そもそも学資保険とは?という方はこちらをご覧ください。

- 投資信託

- 資産運用でお金を増やそうと、投資を検討されるご家庭もあるでしょう。そんな場合はNISA(少額投資非課税制度)の利用も同時に検討されるといいでしょう。一定の金額内なら利益や配当に対する税金がかかりません。ただ、投資にリスクはつきものです。うまく運用できれば大きく増える可能性がありますが、どのような商品であれ、元本割れするリスクがあることを念頭におきましょう。

代表的な貯め方をあげましたが、大切なのはママパパに合ったスタイルで無理なく貯めること。この機会にご家庭で話し合ってみましょう。

おわりに

教育資金無償化は、子育て世帯にとっては頼もしい制度。これをうまく利用して、教育資金の準備に備えるママパパが増えそうですね。

小さな子どもをもつ保護者にとって、子どもの受験や大学進学はまだまだ先かもしれませんが、教育資金の準備には長い年月が必要になります。生まれてすぐスタートするのが理想的ですが、少なくとも乳幼児の間にしっかりと計画を立て実行したいものです。

大切なわが子の大切な未来のために。

わが家にあった教育資金の貯め方を選び、今からしっかり必要な教育資金を蓄えてあげたいですね!

※本記事の内容は公開日時点の情報となります。