健全性の指標

健全性の基準を満たしているか判断するための各指標についてご案内いたします。

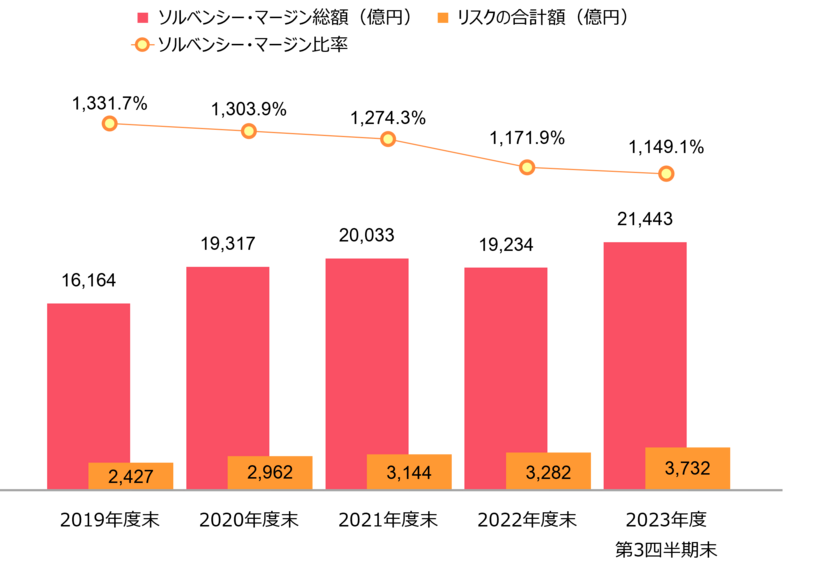

連結ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、大災害や株価の大暴落など、通常の予想を超えて発生するリスクに対する「支払余力」を示す、行政監督上の指標のひとつです。

1,149.1%(フコク生命単体:1,112.0%)

2023年度第3四半期末の連結ソルベンシー・マージン比率は1,149.1%と、健全性のひとつの基準である200%を大きく上回る水準を確保しております。

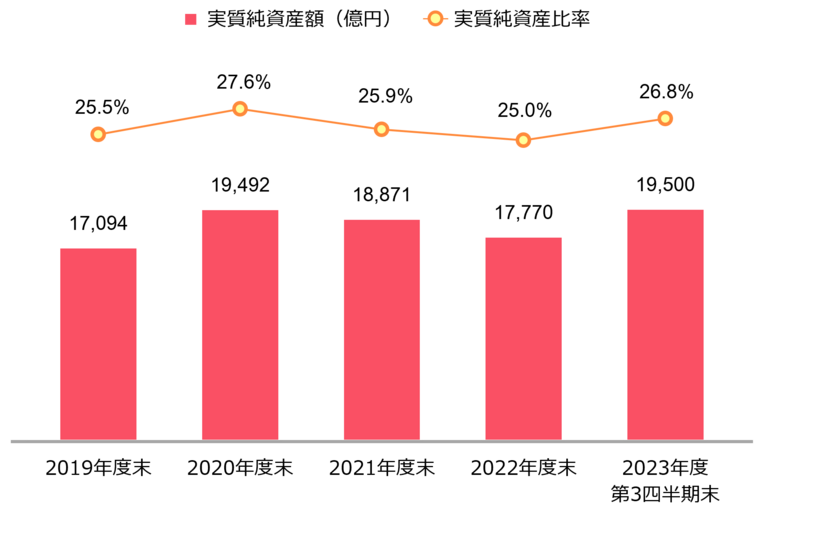

実質純資産額(フコク生命単体)

ソルベンシー・マージン比率のほかに、監督当局が生命保険会社の健全性を判断する指標のひとつとして、「実質純資産額」があります。これは、時価ベースの資産の合計から、負債(価格変動準備金や危険準備金などの資本性の高いものを除く)を差し引いて算出するものです。この金額がマイナスになると、実質的な債務超過と判断され、業務停止命令などの対象となることがあります。

1兆9,500億円

2023年度第3四半期末の実質純資産額は1兆9,500億円、一般勘定資産に対する比率(実質純資産比率)は26.8%となりました。

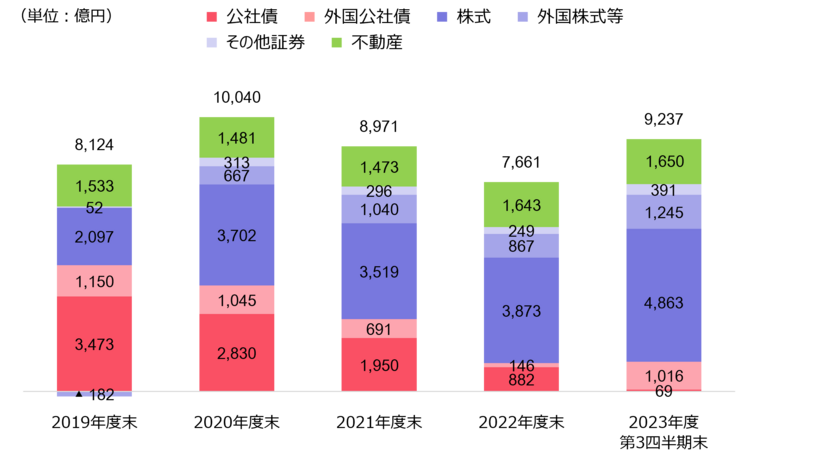

有価証券・不動産の含み益(フコク生命単体)

含み損益とは、帳簿価額と時価との差額のことをいい、その値がプラスの場合、含み益といいます。また、逆にマイナスの場合、含み損といいます。

時価が帳簿価額を上回る場合に資産を時価で売却すれば、売却益が得られることから、有価証券と不動産の含み益は、さまざまなリスクに対する備えの機能を持つといえ、その一部はソルベンシー・マージン総額に算入されます。

9,237億円

2023年度第3四半期末の有価証券・不動産の含み益は、前年度末比20.6%増の9,237億円(そのうち有価証券は7,586億円、不動産が1,650億円)となりました。