保険お役立ちコラム

生命保険はいつから入るべき?年齢やライフイベントなどから加入のタイミングを解説

目次

年齢を重ねるにつれて生命保険はいずれ必要になるとは感じているものの、いつから加入すべきなのか迷っているという方も多いのではないでしょうか。

生命保険の加入については年齢を一つの目安に「まだいいか」と考えがちですが、結婚や出産など、ライフステージが変化するタイミングなどで必要な保障を得られる保険に加入しておけば、経済面で安心が得られるため、万一のときの選択肢を諦めなくてすむかもしれません。

この記事では生命保険加入のタイミングについて、年齢やきっかけなどから解説していきます。

1.そもそも、生命保険とはどのようなもの?

生命保険とは、決められた金額の保険料を払い続けることで、病気や死亡といった万が一のリスクに備えるためのものです。

死亡したときに残された家族の生活費に備える死亡保険や、病気やケガをした場合に必要となる治療費に備える医療保険など保険には様々な種類があり、家族構成やライフステージなどによって必要な保険は異なります。

保険の種類については、以下の記事で詳しく解説しています。

>>今すぐ知りたい!生命保険とは?主な種類と保障内容などの基礎知識を解説

2.生命保険に加入する年齢の目安は?

例えば、「生命保険は若いうちに加入した方が良い」と言われることがありますが、実際のところ、保険加入の最適なタイミングはいつなのでしょうか。

ここでは実際の年齢別の加入率や、若いうちに加入するメリット・デメリットなどを紹介していきます。

データが示す!“30代までに”という一つの区切り

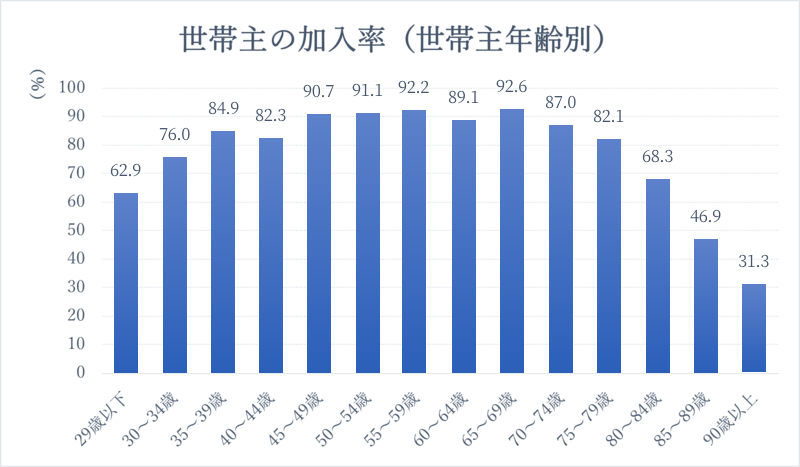

生命保険は何歳から加入することが多いのでしょうか。生命保険文化センターの調査報告(※)より、まずは年齢別の生命保険の加入率を見てみましょう。

*民間の生命保険会社(かんぽ生命を含む)、簡易保険、JA、県民共済・生協等を含む

*90歳以上はサンプルが30未満

(※出典:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」より)

グラフによると20代の加入率が62.9%と、過半数以上が20代のうちから何らかの生命保険に加入しています。そして、30代後半になると84.9%と加入率が9割近くまで上昇しているので、ほとんどの方は30代までに保険に加入していることがわかります。

これは、20代後半から30代にかけて結婚や出産といったライフイベントを迎え、それをきっかけに保険に加入する方が多いことが要因として考えられます。

実際は加入者本人の状況により異なりますが、加入のタイミングで迷っている場合には、30代を一つの区切りとして考えてみてもいいでしょう。

20代で保険に加入するメリット3つ

グラフを見てわかるように、20代でも半数以上の人が保険に加入していますが、20代という若いうちから保険に加入するメリット・デメリットにはどのようなものがあるのでしょうか。

保険料が安くなる

生命保険に若いうちに加入することの最大のメリットは「保険料が安くなる」ということです。

死亡したり病気にかかるリスクは一般的に若いほど低いため、生命保険の保険料は若く加入するほど安くなります。若いうちであれば、保険期間が「終身」や「80歳まで」など長い保険であっても、とても安い保険料で加入することができます。

加入できる保険の選択肢が増える

保険加入には過去の病歴などの告知が必要で、一度大きな病気などにかかった場合には病気や死亡などのリスクが高いと考えられてしまうため、入れる保険の選択肢が狭まります。

年齢が上がるとともに、これらのリスクに遭遇する確率が上がります。入りたい保険に入れなくなってしまう可能性が高くなるので、できるだけ若く健康なうちに選んだ方が、加入できる保険の数が多くなるでしょう。

貯蓄が少なくても急な出費に対応しやすい

若いうちには収入などに余裕がなく、生活費をまかなうことに手一杯で貯蓄がほとんどできない方がいます。

蓄えがないと、急な病気などで高額な入院費用などが必要になった場合の出費に困りますが、保険に入っていればそういった費用を保険金などで補うことができます。ですから貯蓄が少ない方こそせめて保険には加入しておいたほうが良いのです。

20代で保険に加入するデメリット2つ

出費の負担が大きい

就職したてのころなどは収入が少ないので、保険料が生活を圧迫することもあります。

保険料を払い続けることになるため、加入時には家計のバランスを考えて無理のない範囲での契約を心がけることが大切でしょう。

本当に保障が必要な年齢になったときに保障内容が古くなっている可能性がある

若いうちに加入し、そのまま見直しをせずに保険を続けていると、年齢を重ねいざ保障が必要ということになったときに、内容が古くなっていて最新の保障が受けられないということになりかねません。この点が、若いうちに保険に加入することのデメリットの一つといえるかもしれません。このようなことにならないためにも、保険は一度加入した後、そのまま何もせず放っておくのではなく、定期的に見直しをすることが大切なのです。

3.生命保険に加入すべき4つのタイミングとは?

生命保険はライフイベントに合わせて必要なものを選ぶことが大切です。

「結婚や出産をきっかけに保険を考えた」「親の定年退職をきっかけに家族を支える必要が出てきた」「身近な人が病気になり治療費などが不安になった」「仕事で独立して会社を守らなければならなくなった」など、保険について考えるきっかけは様々でしょう。

最後に、保険加入や見直しのきっかけとなる大きな4つのタイミングについてご紹介します。

就職したとき

保険を検討すべき第一のタイミングは、就職したときです。

就職するまでは病気などになったとしても治療費は親が負担するというケースも多いですが、就職して独り立ちしてからはこれらの費用を自分で負担していくことになるため、万一のときのリスクなどにも自分で備えていく必要があります。

独身であっても、病気やケガなどを負うリスクはあり、就業不能となった場合の収入源の確保なども必要となるため、保険への加入を検討してみてほしいです。

就職をきっかけに保険を検討したお客さまのインタビュー記事もございますので、ぜひ参考にしてください。

>>20代・独身男性:Aさんのインタビュー記事

結婚したとき

結婚すると、独身時代よりも生活のさまざまな部分の支出が大きくなります。住宅費や食費、光熱費など、二人で生活していくことが前提になるので、それだけ必要な支出が増えていきます。もちろん、2人で働いていれば収入も多くなりますが、生活もその収入にあわせたものになります。そうした中で、自分に万一のことがあり収入が途絶えてしまうとたちまち生活に困るといった状況になってしまいます。そうならないためにも、考えられるリスクなどの確認と合わせて、保険の加入やそれまで契約していた保険の見直しなども行っていく必要があるでしょう。

子どもが生まれたとき

子どもが生まれると、教育費など今まで以上に多くのお金がかかります。

子どもが独り立ちするまでの間しっかりと収入を確保する必要があり、万一の場合に備えて保障の手厚い保険に加入し直すなど、それまで契約していた保険を見直す必要があるでしょう。

子どもの成長に合わせて教育資金を用意するため、学資保険に加入する必要もでてきます。

子どもが生まれたことをきっかけに保険を検討したお客さまのインタビュー記事もございますので、ぜひお読みください。

>>40代・ご夫婦:Dさんのインタビュー記事

定年退職したとき

定年退職して、それまで加入していた保険が更新を迎える場合などには、更新をするか、現在の保険契約を解約・減額して新たな保険への加入をするなど、保険の見直しを検討する必要も出てきます。お子さまが独立したら、家族への大きな保障は不要になりますが、一方で自身の介護や病気などのリスクが高まるため、介護保険や医療保険などの保障を手厚くする必要性は高まります。

若い頃とは保障の優先度の順番が変わってくるので、定年退職も保障見直しが必要なタイミングということができます。

先に記載した2つのインタビュー記事以外にも、実際に生命保険に加入されたお客さまの声を下記のページでご紹介しております。加入を迷っている方はぜひ参考にしてください。

>>未来のとびらに加入されたお客さまの声

4.まとめ

ライフステージの変化に伴い、考えなければならない日常のリスクも大きく変化します。

若いうちに保険に入ればメリットも多いと言えますが、自分のライフイベントに合わせて必要なタイミングで必要な保険を選ぶことがとても大切です。「未来のとびら」ではそれぞれのライフステージに合わせて、必要な保障を組み合わせることができます。

どのような保険に入ればいいかわからない方や、年齢を問わず様々な保障を受けたい方にはおすすめです。

2026年02月03日

カテゴリ

キーワード

資料請求・ご相談