保険お役立ちコラム

医療保険はいつから入るべき?年齢やライフイベントなどから加入のタイミングを解説

目次

病気やケガなどのリスクに備える医療保険。

加入率は高いといわれていますが、本当に必要なの?いつから入るべきなの?と疑問に思われる方も多いのではないでしょうか。

医療保険への加入は、就職や出産といった大きなライフイベントがあったときに検討するのがおすすめです。

この記事では医療保険加入のベストなタイミングについて、年齢やきっかけなどの観点から解説していきます。

1.医療保険とは?わかりやすく解説

医療保険とは、簡単に言うと病気やケガなどのリスクに備えるための保険のことです。

病気やケガで治療を受けるときの基本的な保障として、日本には「公的医療保険」制度があります。「公的医療保険」があるため、医療費を全額自己負担する必要はなく治療を受けることができるのですが、入院すると保険外診療の費用や病院に支払う医療費以外の費用なども必要になることが多く、そのような費用を補うためにあるのが民間の医療保険です。

病気になったときに手当を受け取ることができたり、入院した場合は日数に応じて給付金を受け取ることができたりと、医療保険にはさまざまな保障があります。

月々の保険料は高いものから安いものまでさまざまですが、定められた金額を毎月払い続けることで突発的な出費へのリスクを軽減することができ、安心して生活することができます。

公的医療保険と民間の医療保険の内容については、以下の記事で詳しく説明しています。

(記事リンク:医療保険とは?種類や保障内容などのポイントをわかりやすく解説)

2.医療保険に加入する年齢の目安は?

若いうちから医療保険に加入する人が多い、という話を聞いたことがあるという方もいるかもしれませんが、実際に医療保険への加入率は年齢を問わず高い水準となっています。

若いうちから医療保険に入ることにはメリットも多いですが、デメリットもないわけではありませんので、それぞれ解説していきます。

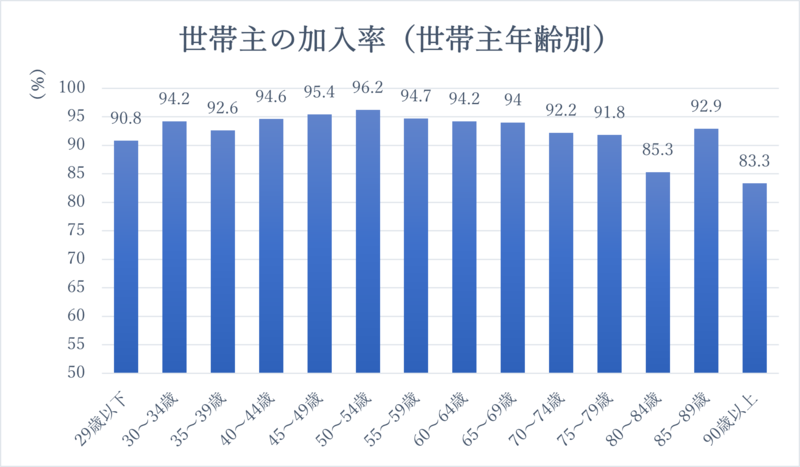

加入率は20代でも約90%

生命保険文化センターの調査報告(※)によれば、医療保険への加入率について、年齢別に見ると以下のようになっています。

医療保険・医療特約の世帯加入率(世帯主年齢別)(民保加入世帯ベース)

*民保(かんぽ生命を除く)に加入している世帯が対象

*90歳以上はサンプルが30未満

(※出典:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」より)

20代でも加入率が約90%となっており、若いうちから何らかの医療保険や医療特約に加入している方がほとんどであることがわかります。

30代以上でも同様に高い水準が続いており、医療保険への意識はとても高いといっていいでしょう。

20代で医療保険に加入するメリット

20代のうちから医療保険に加入するメリットは多くあります。

主なものとしては、保険料が安いこと、既往歴などが無ければ診査に通りやすく加入できる保険の選択肢が広がること、貯蓄が少なくても急な出費に備えられることなどが挙げられます。

保険料が安い

医療保険は一般的に、年齢が若い方が保険料が安くなるように設定されています。

年齢を重ねると健康面での不安要素が増え、大きな病気に罹るリスクが高まったり、病気になったときにも治るのに時間がかかったりと、保険金の支払いが必要となる場面が多くなりますが、若いうちはこういったリスクが少ないため、その分保険料も安くなるのです。

加入できる保険の選択肢が多い

医療保険に加入する際は、それまでの病歴や健康状態などを告知する必要があります。

一度大きな病気などにかかった場合には通常よりも病気や死亡などのリスクが高くなるので、加入が厳しくなる傾向にあります。

また、加入できたとしても保障内容が一部制限されるケースや、保険料が割高になるケースもあります。

若いうちであれば持病なども少なく、大きな病気の経歴もまだないという場合も多いため、希望する保険に加入しやすいといえます。

貯蓄が少なくても急な出費に備えられる

若いうちは収入が少なく、貯金が全くできていない方が多いでしょう。

ですから、生活費をまかなうことで手一杯だった場合、急な病気などでお金が必要になっても払えないという事態も出てくるかもしれません。

いざというときの支出をまかなえる蓄えがない方でも、月々少額の保険料を支払い医療保険に加入しておけば、もしものときにまとまったお金を受け取ることができるため、安心して生活することができます。

20代で保険に加入するデメリット

メリットは多くあるものの、あまりにも早い時期に加入するとデメリットも少なからずあるため、注意が必要です。

収入が少ないと保険料が負担になる?

保険料は保障の期間や内容によっても様々ですが、掛け捨てタイプの安いものであっても月々数千円程度が必要になることが多く、就職したばかりで収入が多くない時期などには保険料支出が負担に感じることがあります。

若くて健康であればあるほど、保障の恩恵があまり感じられなかったり、実際に病気にならずに保険料を払うだけになったりすることに対し、不満を持つかもしれません。

しかし、若くてもケガや重い病気にいつ遭遇するかは分かりません。そのようなときに、せっかく貯めた貯蓄を崩さないよう、「まずは家計を圧迫しない程度の金額のもので、保障内容もできるだけ無駄なく選べるようなタイプのものから検討してみるのが良いでしょう。

公的医療保険でもある程度の保障はある

民間の生命保険会社などが販売している医療保険に加入しなくても公的医療保険があるのでそれだけでも十分ではないかと思うかもしれません。

具体的には、入院などで高額な医療費がかかった場合に、窓口負担額が自己負担限度額を超えたときに、その超えた金額が公的医療保険から支給される「高額療養費制度」や、出産の際に一時金を受け取ることができる「出産一時金」などの制度が、公的医療保険には含まれています。

また、会社員が加入している健康保険では、病気になって会社を休むことになり給与が支給されない場合には「傷病手当金」といった手当を受け取ることもできます。

ですから、普通の病気・ケガで入院する分には、その治療に必要なお金は民間の生命保険に加入していなくとも、何とかなると思われるかもしれません。

しかし、入院した場合には公的医療保険で支払割合が軽減される医療費の他にもベッド代や食事代など自己負担になるものがあり、最先端の医療技術によって治療を受ける場合には保障の対象にならず高額な医療費が必要になる場合もあり、それらには公的医療保険は適用されず、金額的にも負担が大きくなるので、それらを補うために、民間の医療保険が必要になるのです。

ですから、何かあったときでも親に負担をかけるようなことがないよう、過度に負担にならない程度の保険料で医療保険に加入しておくことは、自立した社会人として必要なリスク管理といえます。

入院時の自己負担額や、民間の医療保険でできる備えについては、以下の記事で詳しく紹介しています。

(記事リンク:医療保険とは?種類や保障内容などのポイントをわかりやすく解説)

3.医療保険に加入するきっかけは?

ライフイベントなどに合わせて必要な保障を備えた保険に加入することも大切です。

加入を検討したいタイミングについて、いくつかご紹介します。

就職したとき

最初に加入を検討するタイミングとしては、就職したときが挙げられます。

学生のうちなどは、もしも大きな病気になって入院などが必要になったとしても親が費用を負担してくれるかもしれません。しかし、就職してからはもしものときに親がかりではなく自分でなんとかできるよう備えておく必要があります。

リスクに備えて、自分で何かしらの保険に入っておくのが望ましいでしょう。

結婚するとき

結婚すると、自分1人だけではなくなり、家族の生活費などにも責任がでてきます。自分の入院により家族の生活が困るようなことがないよう、医療保険の加入や見直しが必要になります。

入院時の医療費だけなら公的医療保険で賄えたとしても、家族がいて生活費などへの備えも必要になった場合は公的医療保険ではカバーできないため、民間の医療保険などに加入するなどの備えを行う必要があるでしょう。

子どもができたとき

子どもができると、何かが起こったときでも家族の生活費や子どもの教育費などで家族に不安が残らないように備えることが必要になってきます。

教育資金を計画的に準備しつつ、万が一のときにもしっかりと子どもがその後の教育を受けられるように、死亡や就業不能などのリスクにも備えておくことが大切です。

これまでの保険を見直し、死亡保険に追加して学資保険、就業不能保険などへの加入も検討してみるのも良いでしょう。

子どもが学校に入学したとき

子どもが大きくなり、中学・高校と進学していくと家庭の支出はどんどん大きくなります。ですから、備えがないと、万一の場合、たちまち生活が維持できなくなります。

医療保険だけでなく、万一の場合に備えて手厚い保障を受けられる死亡保険などに加入するを検討してみてもいいでしょう。

また、さらに子どもが進学して独り立ちも近くなってくると、逆に家庭からの出費は少なくなるため、それまでの保険を見直して支払金額を抑えられるような効率の良い死亡保険に入るのも一つの方法でしょう。

4.まとめ

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談