業績・財務情報

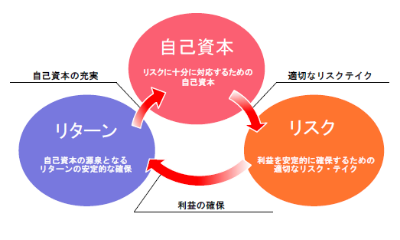

自己資本、リスクおよびリターンの一体的な管理を通じて、健全性の維持および収益性の向上に努めています。

相互会社としての使命

相互会社として「配当還元のさらなる充実を通じてご契約者の実質的な保険料負担の軽減を図ること」が使命と考えております。

保険会社としての責務

保険会社として「いかなることがあっても保険金等を確実にお支払いすること」が最も重要な責務と考えております。

フコク生命の健全性・収益性

![]()

自己資本、リスクおよびリターンの一体的な管理

「自己資本の充実度を踏まえた適切なリスク・テイクにより利益を確保し、その結果、自己資本の充実度が向上し適切なリスク・テイクが促進される」といった好循環の実現を目指し、自己資本の充実と利益の安定的な確保に努めております。

健全性の指標

健全性の基準を満たしているか判断するための各指標についてご案内いたします。

保険業績の指標

新たにご加入いただいた契約、ある時点で保有している契約を契約高ベースで、保険金額と得られる保険料収入を集計したものをご確認いただけます。

収益性の指標

生命保険会社の基礎的な期間損益の状況を表す基礎利益と、基礎利益に含まれる資産運用関係の収支をご確認いただけます。

格付け

当社は、お客さまに保険金支払能力を客観的に判断いただくために、中立・公平な格付会社に依頼し、格付けを取得しております。