「生命保険料控除」に関するご案内

平成22年度税制改正により、生命保険料控除は改正されています。

ここでは、生命保険料控除に関する情報についてご案内いたします。

目的に応じて以下の各ボタンをクリックしてください。

生命保険料控除について

- ※

本ページに記載の税務上の取扱いは、令和7年12月現在のものであり、今後変更される可能性もあります。

実際のお取扱いにつきましては、税理士、国税局または所管の税務署などにご確認ください。 - ※

以下、改正前の制度を「旧制度」、改正後の制度を「新制度」として記載します。

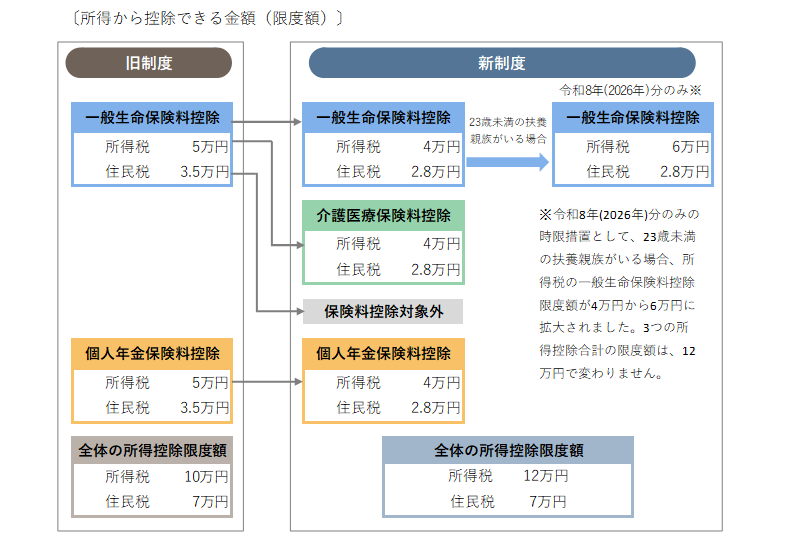

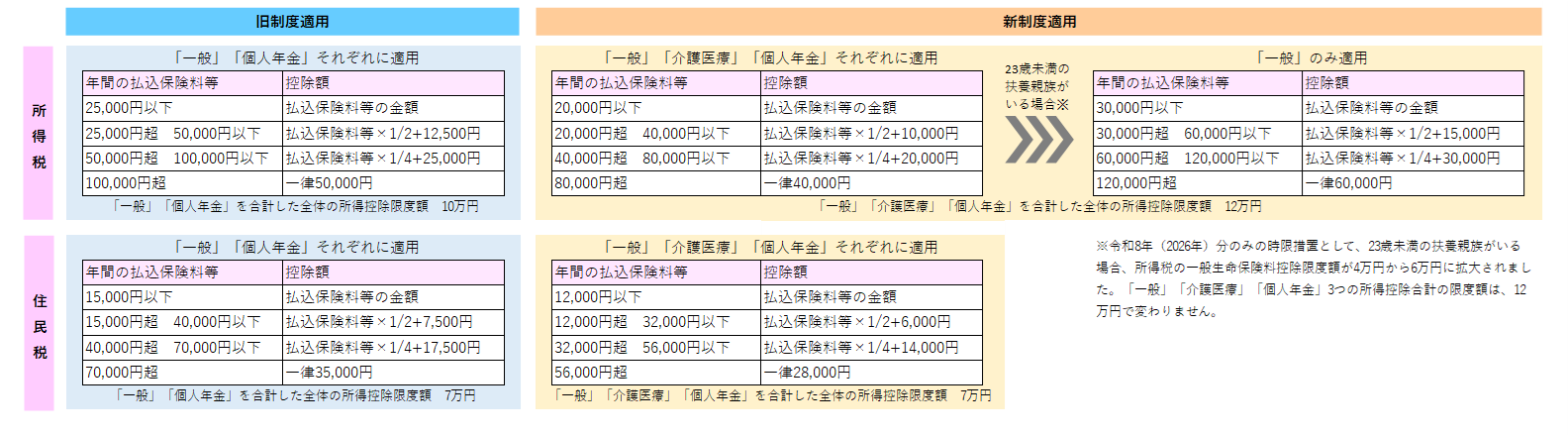

1.平成22年度税制改正のポイント

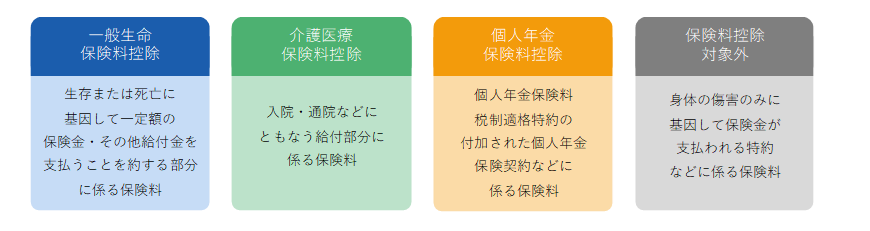

①介護医療保険料控除の新設

「一般生命保険料控除」「個人年金保険料控除」に加え、介護・医療保障を対象とした契約の保険料などについて「介護医療保険料控除」が創設され、3つの枠組みとなりました。

②適用限度額の変更

「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の対象となる保険料の適用限度額が、それぞれ所得税4万円、住民税2.8万円に変更となりました。

③制度全体の適用限度額の拡大

「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」をあわせた全体の適用限度額が、所得税の場合12万円に拡充されました。(住民税の適用限度額は7万円のまま変更ありません。)

④保険料控除対象外となる特約の取扱いについて

身体の傷害のみに基因して保険金が支払われる「傷害特約」「災害割増特約」などの保険料は、新制度より生命保険料控除の対象外となります。このため、実際の払込保険料と生命保険料控除証明書に記載される証明額が異なる場合があります。

(注意)

更新・転換などにともない年間の保険料払込額が上がる場合でも、新制度適用により控除額が減少することがあります。

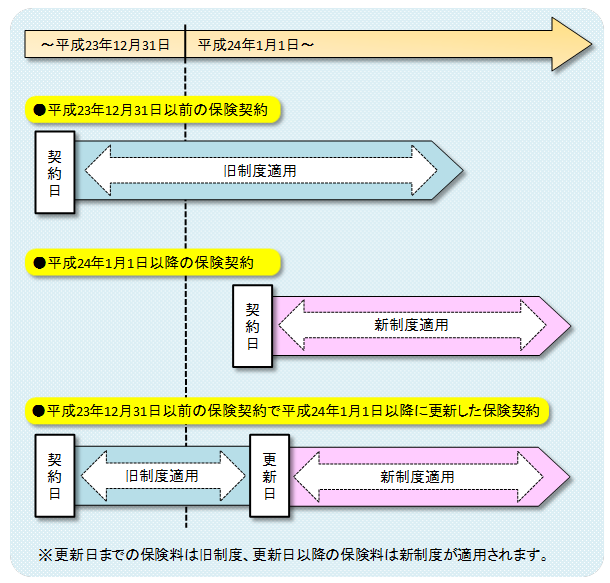

2.新・旧制度適用基準

契約日が平成24年1月1日以降の保険契約

改正後の新制度が適用されます。

契約日が平成23年12月31日以前の保険契約

従来どおり改正前の旧生命保険料控除制度が適用されます。

ただし、契約日が平成23年12月31日以前でも、平成24年1月1日以降に以下の契約内容の変更などが行われた場合は、新制度が適用されます。

| 新制度が適用となる場合 |

|

|---|---|

| 新制度が適用とならない場合 |

|

- ※

以下の特約の中途付加を除きます。

- ●

保険料払込免除特約

- ●

新制度では控除対象外となる特約(災害割増特約など)

- ●

保障のない特約(リビングニーズ特約、指定代理請求特約、個人年金保険料税制適格特約など)

- ●

(注意)

- ●

保険契約の一部(特約のみ)に新制度適用となる変更などがあった場合でも、それ以降は契約全体に新制度が適用されます。

- ●

新積立型介護保険などの保険契約(以下、「基本保険契約」といいます)に医療保険をパックして加入されているケースにおいて、基本保険契約または医療保険だけに新制度適用となる変更などがあった場合は、その変更があった保険契約のみ新制度が適用されます。

<参考> 適用される制度の具体例

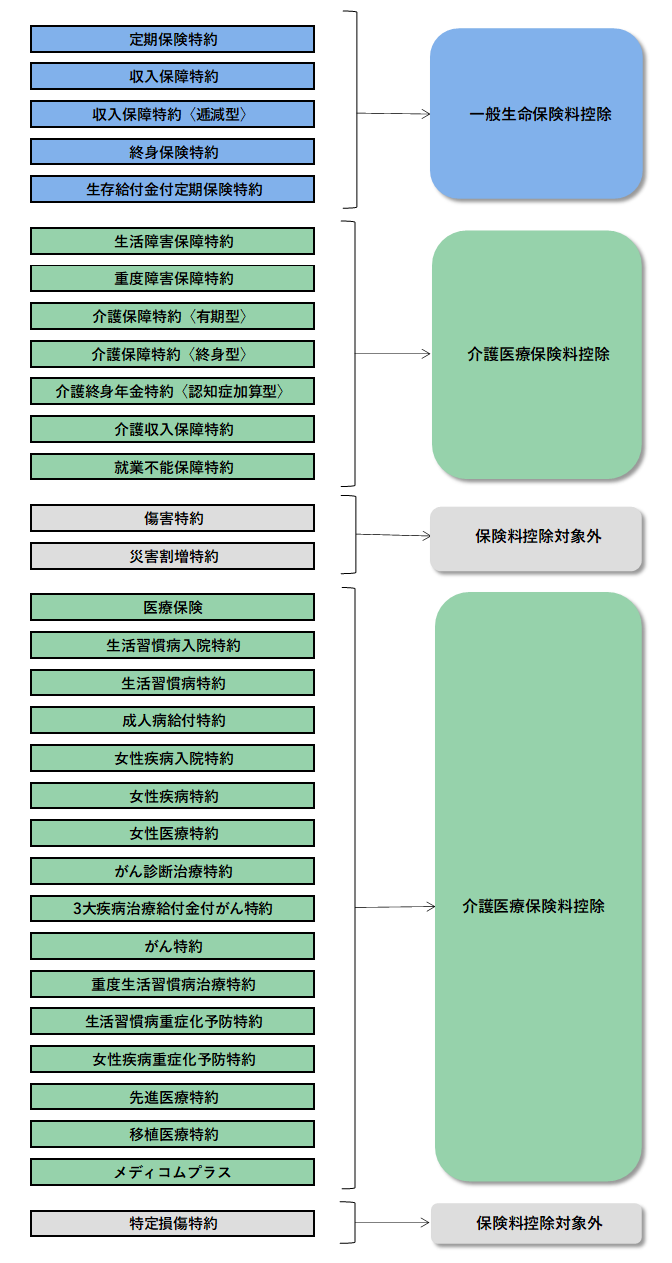

3.各控除枠とその判定

法令などにもとづく分類

「新制度」では法令などにもとづき以下の判定基準にて、主契約・特約の各保険料の控除枠が判定され、4区分に保険料が分かれます。

- ※

一つの主契約・特約に「死亡保障」と「介護・医療保障」が組み込まれている場合、その主契約または特約の保険料は、一定の条件に該当する場合に「介護医療保険料控除」の対象となり、該当しない場合は「一般生命保険料控除」の対象となります。

<具体例>弊社商品「未来のとびら」における保険料控除区分

- ※

「未来のとびら」に関しては平成25年4月より販売のため、新制度適用となります。

4.控除額の計算方法

所得税・住民税の生命保険料控除の控除額は、それぞれ以下の手順で計算します。

1

適用制度・控除区分ごとに年間の払込保険料を確認します。

弊社より、お送りする「生命保険料控除証明書」の証明額をご参照ください。

- ※

支払われた(積み立てられた)配当金は、払込保険料から差し引きます。

2

所定の算式をもとに適用制度・控除区分ごとの控除額を計算します。

以下の表の算式をもとに適用制度・控除区分ごとの控除額を計算します。

3

控除区分ごとの控除額および全体の控除額を計算します。

※保険料控除申告書の記入方法にてご確認ください。

フコク生命お客さまセンター

0120-259-817

受付時間

平日 9:00~17:00

(12/30~1/3を除く)