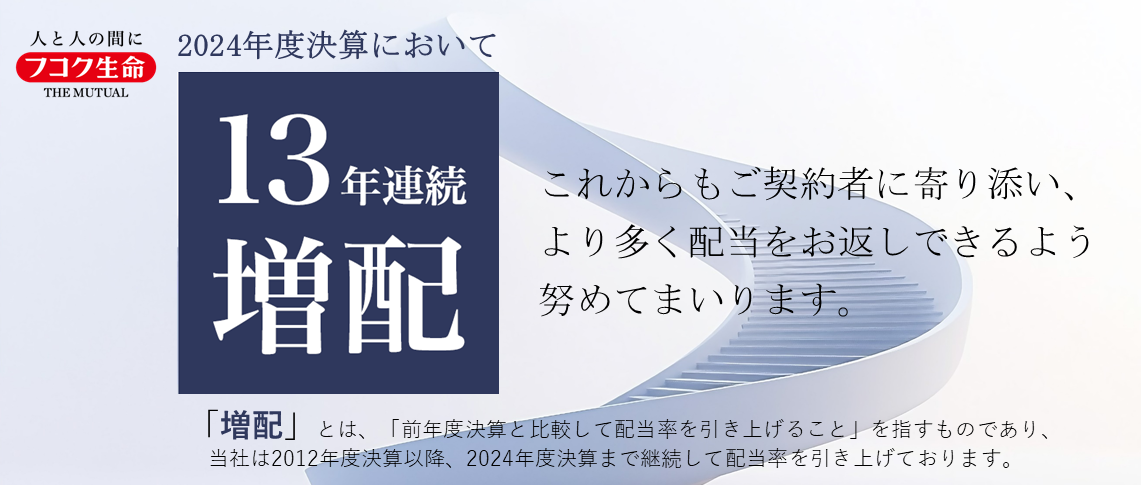

2024年度決算において13年連続で個人保険の「増配」を行いました

2024年度配当のポイント

個人保険分野は13年連続の増配

利差配当の増配に加えて、危険差配当や満期時の特別配当など幅広く増配するとともに、THE MUTUAL プラス配当を新設

配当が割り当てられる契約は有配当契約の87%に相当する305万件、増配額は過去最大の101億円で前年度の約2倍

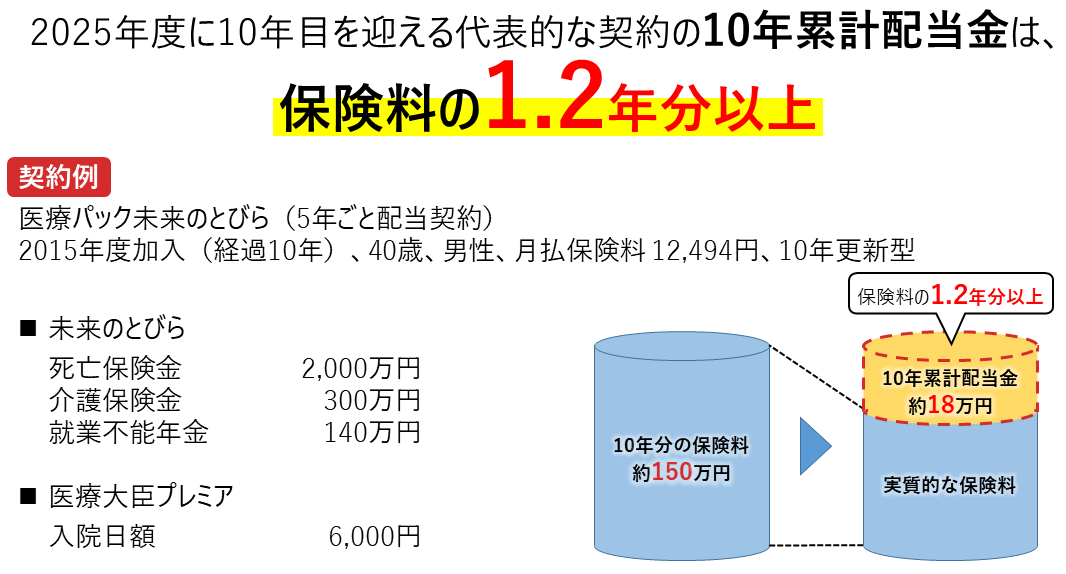

主力商品である「未来のとびら」の契約例※1では10年間の累計配当金が保険料の1.2年分を上回る

学資保険「みらいのつばさ」や個人年金保険「みらいプラス」は利差配当の増配により、配当込みの利回りが1.85%に向上

- ※1

医療パック未来のとびら(5年ごと配当契約)

2015年度加入(経過10年)、40歳、男性、月払、10年更新型、満期まで入院給付金の支払いがない場合

死亡保険金 2,000万円、介護保険金 300万円、就業不能年金 140万円、入院日額 6,000円

企業保険分野は2年連続の増配

団体年金保険について、資産運用損益にもとづき配当率を引き上げ

業界最高水準の配当込み利回りを安定的に提供

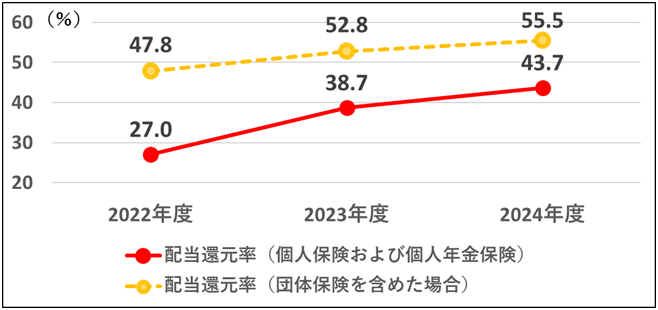

基礎利益に対する配当還元率

個人保険および個人年金保険における配当還元率※2は43.7%、 団体保険を含めた場合には55.5%

- ※2

基礎利益に対する社員配当準備金繰入額の割合(2022年度における基礎利益は、

新型コロナウイルス感染症による給付金等を除く)

2024年度決算に基づく配当金例

-

満期まで入院給付金の支払いがない場合の例示です。

-

10年累計配当金には、10年目にお支払いする長期継続特別配当金を含みます。

-

社員配当金は、毎年の決算時に個々の契約ごとに割り当てられます。決算の状況によっては配当金の支払いがない場合もあります。

-

社員配当金は、保険種類・性別・加入年齢・保険金額・給付金のお支払いの有無などにより、お支払いする金額が異なりますので、このページで記載する配当金の金額がすべてのご契約に当てはまるものではありません。

-

個別のご契約の社員配当金の金額は、毎年8月頃お送りする「フコク生命だより」をご参照ください。

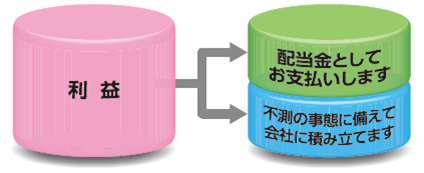

当社の契約のほとんどが“有配当保険”です

有配当保険とは、会社の利益の一部を配当金としてご契約者に還元する保険です

フコク生命にご加入いただいているお客さまの契約のほとんどは、

ご加入いただくことで「社員」となる「有配当保険」です。

増配とは、前年度決算と比較して、配当率を引き上げることです

配当率が前年度と同じでも、年齢の上昇などにより配当金が増える場合が

ありますが、これは増配とは呼びません。

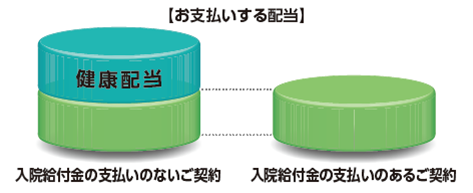

「健康配当」の還元に力を入れています

健康配当は入院給付金の支払いのない医療保険契約に対する配当で

「健康な加入者に何か還元して欲しい」というお客さまの声を受け、

約20年前に導入しました。

健康な加入者の保険料を割り引く会社もありますが、当社は配当で

還元しています。

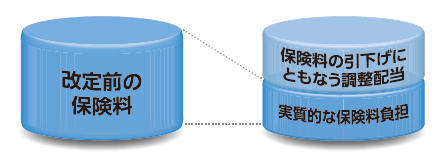

「調整配当」でご契約者間の公平性確保に努めています

保険料の引下げが行われても、既にご加入いただいている契約の保険料は

変わりません。そのため、ご契約者間の公平性を確保すべく、改定前の

ご契約に調整配当をお支払いして実質的な保険料負担を軽減しています。

相互会社であること、配当への想い(動画)

フコク生命の配当への想いやご契約者への配当還元の仕組みをまとめた動画です。

また、当社がなぜ相互会社という会社形態を創業以来続けているのかについても説明しています。ぜひご覧ください。

今加入している保険は、今のあなたに最適ですか?

加入時は最適だった保険も、その後のライフステージやニーズの変化を通して、常に最適であり続けるということは難しい場合もあります。あなたにとって保険がいつまでも安心できる存在であるように、今加入している保険を定期的に見直していくことも必要です。