社員配当金について

フコク生命が相互会社であること、配当への想い

フコク生命は相互会社です。相互会社とは保険会社にのみ認められた株主がいない会社形態のことです。ご契約者が保険団体を構成し互いに助け合う相互扶助の精神が保険の精神であり、相互会社は、この相互扶助の精神から生まれたご契約者を中心とする組織です。フコク生命は創業以来、この相互会社形態を貫く日本で唯一の会社です。

フコク生命は、いかなることがあっても保険金・給付金等を確実にお支払いするために強固な財務基盤を築くとともに、配当還元の充実を通じて、ご契約者の実質的な保険料負担の軽減に努めてまいりました。

配当還元を加速させ、ご契約者の配当に対するご期待に応えてまいります。

社員配当金の仕組み

当社の保険のほとんどは社員配当金のお支払いの対象となる有配当保険です。社員配当金については、保険契約の長期性をふまえ、ご契約者に安定的なお支払いができるような水準としております。社員配当金は、加入年度、保険種類、払方、性別、年齢、入院給付金の支払有無や保険金額などにより、お支払いする金額が異なり、ゼロとなる場合もあります※。

- ※

たとえば、2001年4月1日以前のご契約のなかには、主契約の実際の運用収益が予定を下回ることから定期保険特約等の剰余金などを含めてみても利益がマイナスとなるものがあり、その場合には2025年度決算では社員配当金をゼロとさせていただきました。

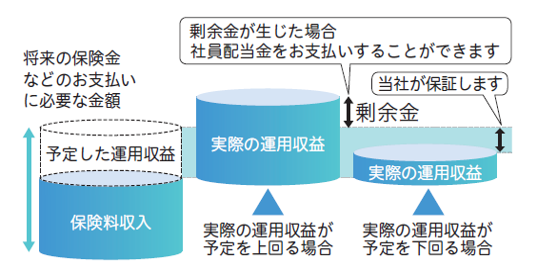

利差配当の例

実際の運用収益が保険料設定時に想定した予定を上回った場合に、社員配当金(利差配当金)をお支払いすることができます。ただし、足元の運用収益が予定を上回っていても、将来の運用収益が予定を下回ると見込まれる契約については、社員配当金をゼロとしております。

実際の運用収益が保険料設定時に想定した予定を下回った場合であっても、予定に満たない部分は当社が保証しますので、ご加入時にお約束した保険料を変更することはありません。

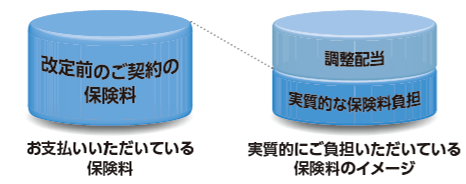

予定利率引き上げ前のご契約に対して、引き上げ後のご契約と同じ利回りとなるよう配当還元しています

予定利率引き上げ前後のご契約で不公平がないよう、予定利率引き上げ前のご契約に対して、引き上げ後のご契約と同じ利回りとなるよう配当還元しています。例えば、2026年4月の学資保険「みらいのつばさ」の予定利率引き上げにおいて、それ以前に加入されたご契約に対して引き上げ後のご契約と同じ利回りとなる配当を実施しています。

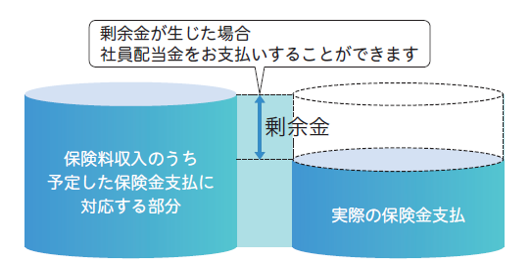

危険差配当の例

実際の保険金支払額が保険料設定時に想定した予定を下回った場合に、社員配当金(危険差配当金)をお支払いすることができます。

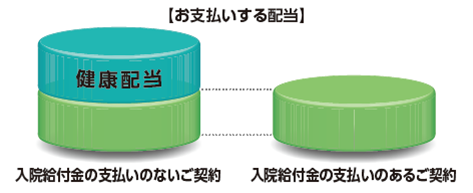

「健康配当」の還元に力を入れています

健康配当は入院給付金の支払いのない医療保険契約に対する配当で「健康な加入者に何か還元して欲しい」というお客さまの声を受け、約20年前に導入しました。健康な加入者の保険料を割り引く会社もありますが、当社は配当で還元しています。

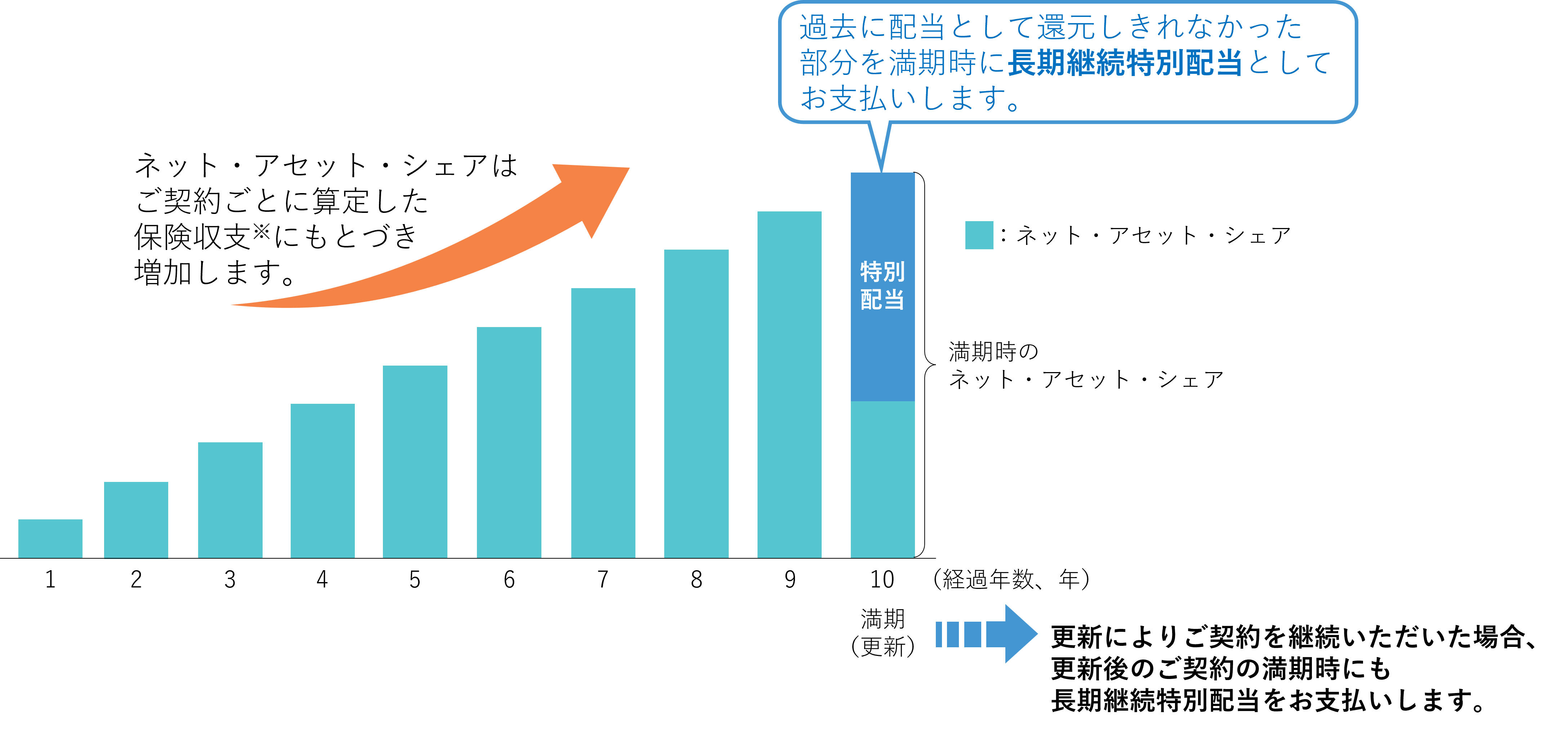

長期継続特別配当 ~長くご契約を続けていただいた方への配当還元~

当社では、自己資本の充実度をふまえ、過去に配当として還元しきれなかった部分について「長期継続特別配当」として還元し、長くご契約を続けていただいた方にはより多く配当をお返しできるよう努めております。この「長期継続特別配当」は2014年度決算より実施しており、2019年度決算に対象を拡大し、2025年度決算において2年連続で増配しました。

-

(注)

「長期継続特別配当」は定期保険特約等の死亡保障性商品や有期型の医療保険を対象として、所定の条件を満たす場合にお支払いします。

「未来のとびら」(10年更新型の定期保険特約)の場合【イメージ図】

- ※

保険料等収入に資産運用収益・費用を加えた額から、保険金等支払金や事業費等を控除した額

ネット・アセット・シェアとは?

配当差引後の剰余金は保険収支の累計額にもとづき算定され、不測の事態(大災害や株価暴落など)に備えるために諸準備金(危険準備金や価格変動準備金など)の積立てに充てて、自己資本の充実を図っております。この配当差引後の剰余金の各契約の持ち分が「ネット・アセット・シェア」であり、自己資本の充実度に応じてその一部を配当として還元します。

配当のタイプ

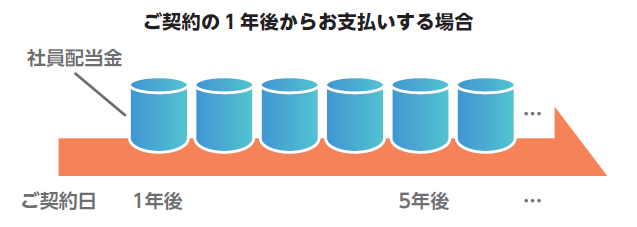

毎年配当タイプ

ご契約の1年後または2年後から毎年お支払いします。

-

ご契約の1年後からお支払いする主な商品例

- ●

未来のとびら(2022年4月以降のご契約)

- ●

ワイド・プロテクト

- ●

グッとアップ

- ●

みらいのつばさ(2026年4月以降のご契約)

-

ご契約の2年後からお支払いする主な商品例

- ●

みらいプラス

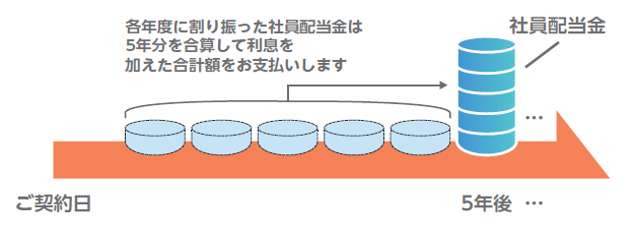

5年ごと配当タイプ・5年ごと利差配当タイプ

ご契約の5年後から5年ごとにお支払いします。

-

主な商品例

- ●

未来のとびら(2022年3月以前のご契約)

- ●

医療大臣プレミアエイト

- ●

みらいのつばさ(2026年3月以前のご契約)

- ●

ケア・イズム アドバンス