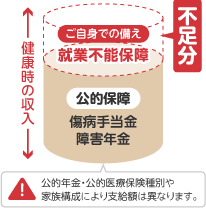

就業不能のリスクと公的保障

働けなくなったときの、その後の生活を守る公的保障として「傷病手当金」や「障害年金」があります。

傷病手当金は、健康保険に加入している方が、病気やケガで働けなくなり給与などをもらえないときに、生活保障として支給される手当てです。障害年金は、病気やケガで一定の障害状態になったときに支給される年金で、「障害基礎年金」と「障害厚生年金」があります。

傷病手当金と障害年金とは

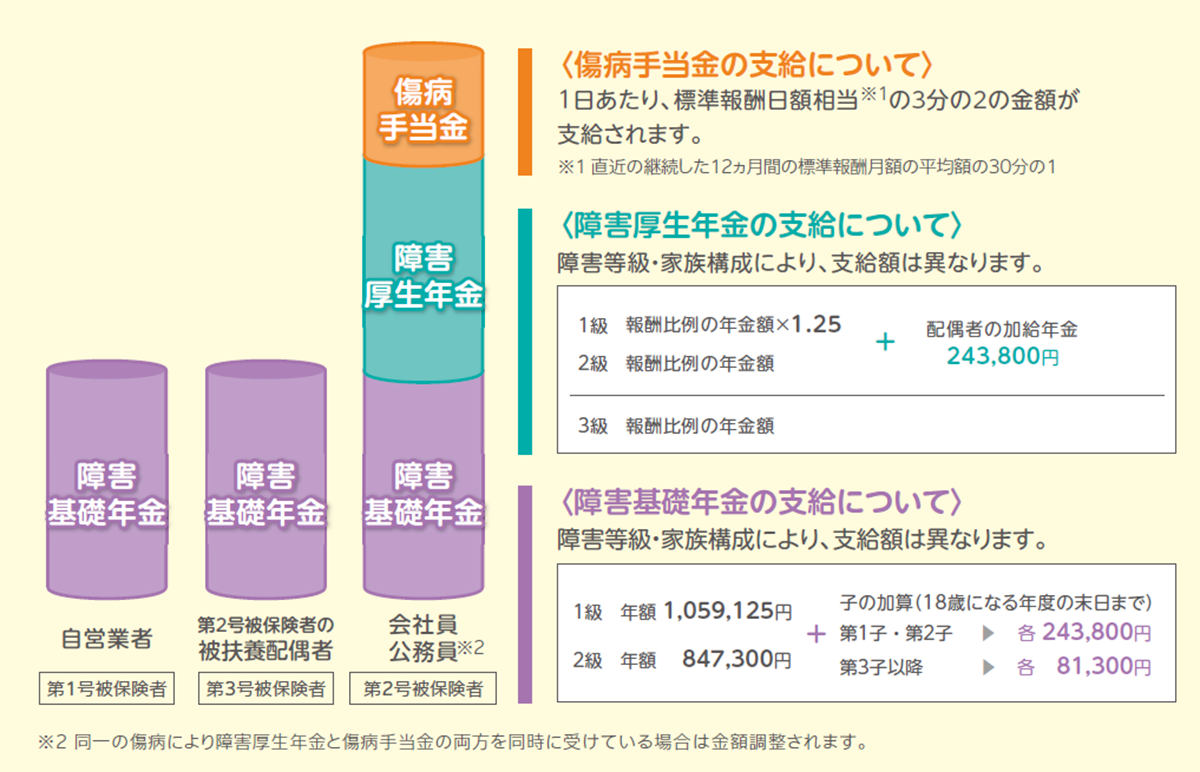

加入する年金や公的医療保険、家族構成などによって、支給額が異なります。

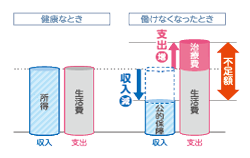

収支バランスと支給額

働けなくなったときの収支バランスを考えたうえで、公的保障がどのくらい支給されるかを確認しましょう。

収入の減少、支出の増加により収支バランスは大きく崩れます。不足額を「ご自身での備え」でカバーする必要があります。

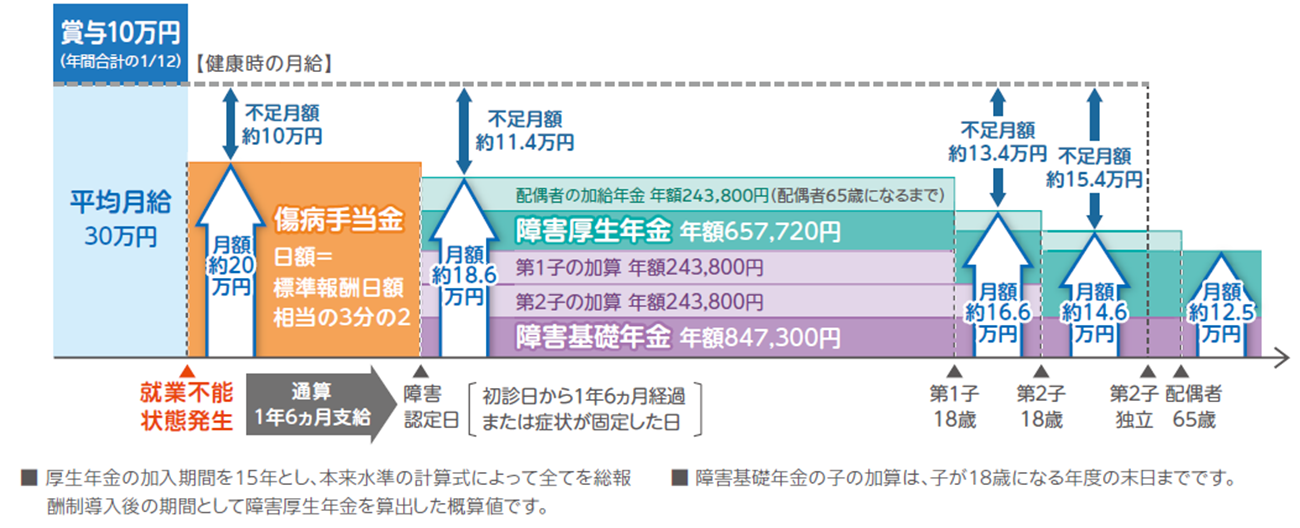

会社員・自営業者が障害等級2級に認定された場合

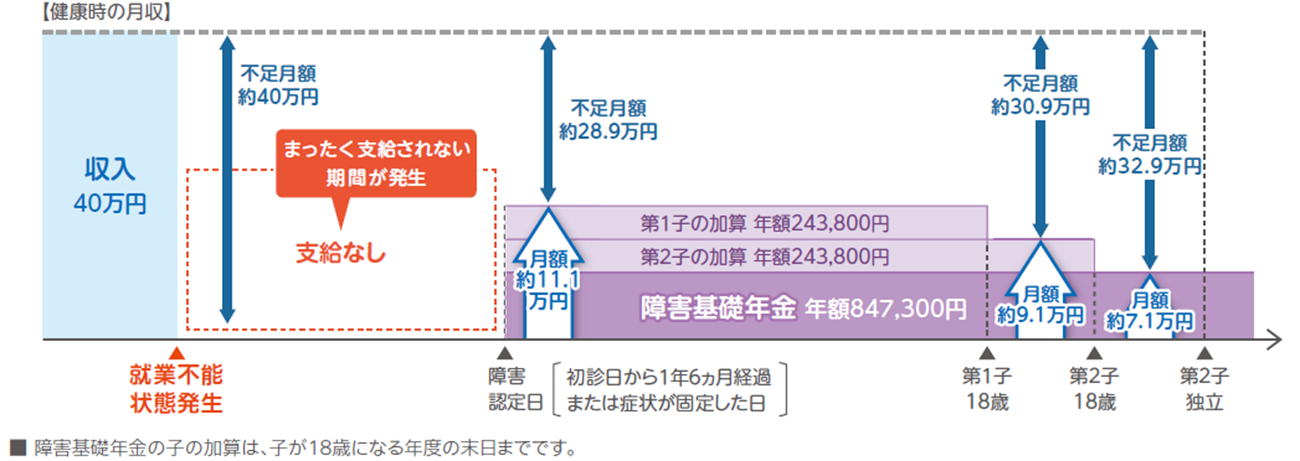

会社員(35歳、健康保険・厚生年金)の夫が障害等級2級に認定された場合

- ●

平均標準報酬額40万円

- ●

家族構成:夫、妻、子ども2人

会社員・公務員は、傷病手当金が支給され、障害基礎年金に障害厚生年金が上乗せ支給されます。

しかし、支給額は健康時の月給よりも少なくなるので、「ご自身での備え」でカバーする必要があります。

自営業者(35歳、国民健康保険・国民年金)の夫が障害等級2級に認定された場合

- ●

月収40万円

- ●

家族構成:夫、妻、子ども2人

自営業者は、障害基礎年金しか支給されないため、会社員・公務員に比べて支給額は少なくなります。

そのため、「ご自身での備え」の必要性はいっそう高まります。

このページに記載されている公的保障制度に関する記載やその他の制度・数値などは、2026年6月現在のものです。

記載の年金額は2026年6月時点の価格で算出した新規裁定者(67歳以下)の計算上の目安額であり、実際の支給額を約束するものではありません。

フコク生命のお客さまアドバイザーからのアドバイス

働けない状態になった場合、会社員・公務員の方であれば、まず傷病手当金が支給されます。ただ、この手当ては、通算で1年6ヵ月を限度とし、金額もおおよそ給料の2/3しかもらえません。そこには賞与は考慮されないので、傷病手当金の支給額は年収の半分程度になることが多いでしょう。1年6ヵ月以降は、一定の障害状態と認定された場合に、等級に応じて障害年金が支給されますが、健康なときの給与ほど支給されることはありませんので、働けない状態が長期間続くほど家計に与える影響は大きくなります。

また、自営業の方の場合は、会社員・公務員の方よりもさらに手当てが少ないので、ご自身での備えの必要性はいっそう高まります。

![]()

5つのリスクがわかったら、次は保障の備え方について考えてみましょう。

フコク生命は、「ライフコンパス」をお届けしています。

「ライフコンパス」とは、将来のリスクに対する備えについて、公的保障を含めた収支シミュレーションをもとに、わかりやすくお伝えするサービスです。

詳しくは、フコク生命お客さまセンターまでお問合わせください。

ご相談はこちら>