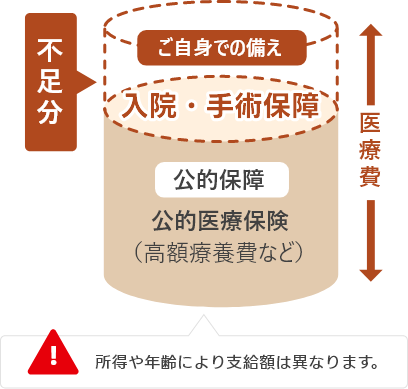

病気・ケガのリスクと公的保障

病気やケガで入院・手術をしたときの公的保障として「公的医療保険制度」があります。

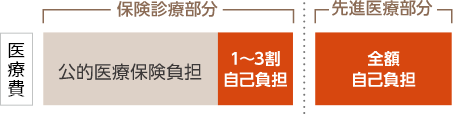

公的医療保険制度は、病気やケガで入院・手術をしたときの医療費負担が軽減される制度です。ただし、診療の種類によっては、公的医療保険の対象になるものと、対象にならないものがあります。

公的医療保険の対象になる診療と、対象にならない診療

保険診療

公的医療保険の対象○

医療費は医療行為ごとに決められた「診療報酬点数」によって計算され、年齢や所得によって自己負担割合が異なります。

自己負担の割合は…?

| 小学校入学前 | 2割※1 |

|---|---|

| 小学生以上70歳未満 | 3割※1 |

| 70~74歳 | 2割※2 |

| 75歳以上 | 1割※2・3 |

-

※1

各自治体の補助などにより、実際の負担額が軽減されている場合があります。

-

※2

現役並み所得の場合は3割となります。

-

※3

75歳以上で一定以上の所得のある人は2割となります(現役並み所得者は除く)。

自己負担額に上限はないの…?

高額療養費制度により、1ヵ月あたりの自己負担額が一定額を上回った場合、超過分が支給されます。限度額は以下のとおり算出されます。

自己負担限度額(70歳未満)

| 所得区分 | 自己負担限度額 |

|---|---|

| 標準報酬月額83万円以上 | 252,600円+(医療費-842,000円)×1% ※4回目以降は140,100円 |

| 標準報酬月額53万円以上83万円未満 | 167,400円+(医療費-558,000円)×1% ※4回目以降は93,000円 |

| 標準報酬月額28万円以上53万円未満 | 80,100円+(医療費-267,000円)×1% ※4回目以降は44,400円 |

| 標準報酬月額28万円未満 | 57,600円 ※4回目以降は44,400円 |

| 住民税非課税 | 35,400円 ※4回目以降は24,600円 |

- ※

2026年8月より自己負担限度額が変わる予定です。

先進医療

公的医療保険の対象外×

先進医療とは、厚生労働大臣が定める先進的な医療技術を用いた治療のことで、先進医療部分は公的医療保険の対象とならないため、全額自己負担となります。

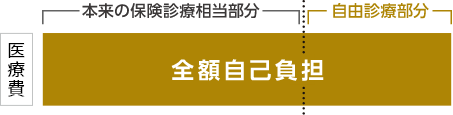

自由診療

公的医療保険の対象外×

自由診療とは、すべての治療費を自己負担して受ける治療のことで、国内で未承認の治療や投薬を行ったときに自由診療扱となります。自由診療を受ける場合、本来公的医療保険の対象となる部分も含めてすべて自由診療扱となるため全額自己負担となります。

なお、「患者申出療養」として国に申請し、一部保険外併用療養として混合診療が認められると保険診療との併用ができます。

先進療養と自由診療の費用例

先進医療※1を受けた場合

重粒子線治療を受けたケース

放射線の一種である重粒子線をがん病巣に照射して悪性腫瘍を治療する先進技術です。従来の放射線と違い、治療効果も高く、副作用もほとんどありません。

公的医療保険の対象とならない診療への「ご自身での備え」の必要性はいっそう高まります。

-

※1

先進医療は厚生労働大臣が定める療養で、医療の種類・医療機関が限定されています。

-

※2

厚生労働省 中央社会保険医療協議会総会(令和8年1月14日)「令和7年6月30日時点で実施されていた先進医療の実績報告について」をもとに技術料を算出

自由診療を受けた場合

大腸がんで国内未承認の抗がん剤による治療を受けたケース

手術後に、公的医療保険適用の抗がん剤による化学療法を行っていたが、より効果を期待される国内未承認(当時)の抗がん剤※に切り替えて、長期にわたり入院・治療を行った。

公的医療保険の対象とならない診療への「ご自身での備え」の必要性はいっそう高まります。

記載の内容は、セコム損害保険株式会社との提携商品「自由診療保険メディコムプラス(新ガン治療費用保険(提携用))」の支払例です。

- ※

使用抗がん剤:ベバシズマブ(2007年4月国内承認)、セツキシマブ(2008年7月国内承認)、カペシタビン(2007年12月国内承認)

このページに記載されている公的保障制度に関する記載やその他の制度・数値などは、2025年6月現在のものです。

フコク生命のお客さまアドバイザーからのアドバイス

普段皆さまが病院にかかり窓口でお支払いになる金額は、医療費全体の3割(小学生以上70歳未満の場合)で済んでいます。その3割部分にも、高額療養費制度が適用され、実際は1ヵ月あたり、多くてもおおよそ8万円※ほどで済みます。ただし、重い病気などで長期間入院してしまった場合は、医療費も相応の負担になりますし、高額療養費制度の適用外である雑費などの自己負担分も考えると、健康なうちから入院時の準備手段は検討しておいた方がよいかもしれません。

さらに、最近では治療効果は高いものの、負担額が高額になる場合もある「先進医療」や「自由診療」も治療の選択肢として考えられます。もしものときは、お金の心配をすることなく、最善の治療方法を選択できるように保障を準備しておきたいものですよね。

- ※

所得区分が標準報酬月額28万円以上53万円未満の場合

![]()

5つのリスクがわかったら、次は保障の備え方について考えてみましょう。

フコク生命は、「ライフコンパス」をお届けしています。

「ライフコンパス」とは、将来のリスクに対する備えについて、公的保障を含めた収支シミュレーションをもとに、わかりやすくお伝えするサービスです。

ご相談はこちら>