身体障がい・要介護と公的保障 - 要介護

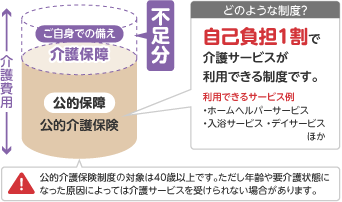

介護が必要となったときの公的保障として、「公的介護保険」があります。

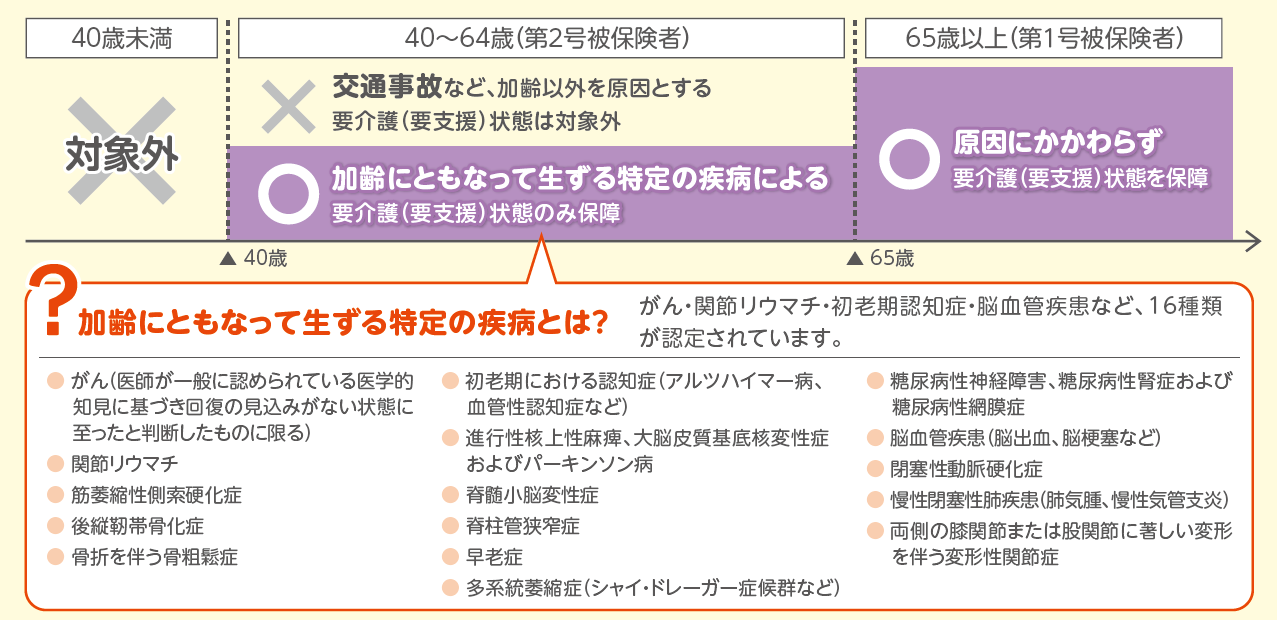

「公的介護保険」とは、所定の要介護(要支援)状態になったとき、支給限度額内であれば、介護サービスを1割の自己負担※ で利用できる制度です。対象になる年齢や条件を確認しましょう。

- ※

一定以上の所得のある65歳以上の方は2割または3割負担です。

公的介護保険とは

要介護(要支援)認定の目安、 介護サービス支給限度額と自己負担額

支給限度額を超えた分は全額自己負担です。

| 要介護度 | 身体の状態例 | 支給限度額※1 | 自己負担額※2(1割) |

|---|---|---|---|

| 要支援1 | 日常生活の動作の一部(入浴・歩行など)に何らかの介助を必要とする。 | 50,320円/月 | 5,032円/月 |

| 要支援2 | 要介護1相当ではあるが、生活機能の維持改善の可能性が高い。 | 105,310円/月 | 10,531円/月 |

| 要介護1 | 日常生活の動作の一部や移動の動作などに何らかの介助を必要とする。 物忘れおよび理解の一部低下がみられることがある。 |

167,650円/月 | 16,765円/月 |

| 要介護2 | 日常生活の動作、食事、排泄などに何らかの介助や支えを必要とする。 物忘れおよび直前の動作の理解に一部低下がみられる。 |

197,050円/月 | 19,705円/月 |

| 要介護3 | 日常生活の動作、食事、排泄などに介助や支えを必要とする。 物忘れおよび問題行動、理解の低下がみられる。 |

270,480円/月 | 27,048円/月 |

| 要介護4 | 食事、排泄を含む日常生活全般が自分ひとりではほとんどできない。 多くの問題行動や理解の低下がみられる。 |

309,380円/月 | 30,938円/月 |

| 要介護5 | 食事、排泄を含む日常生活全般が自分ひとりではできない。 多くの問題行動や全般的な理解の低下がみられる。 |

362,170円/月 | 36,217円/月 |

- ※

一定以上の収入がある65歳以上の方は2割負担、または3割負担になります。

-

※1

支給限度額は標準的な地域の例で、1単位10円で計算したものです。地域により10円~11.4円で計算するため、大都市などでは上表より高くなります。 支給限度額の算定対象外のサービス:「居宅療養管理指導」「特定施設入居者生活介護(外部サービス利用型や短期利用を除く)」「認知症対応型共同生活介護(短期利用を除く)」など。 一部の加算(介護職員等処遇改善加算、サービス提供体制強化加算など)は、支給限度額の算定対象外。 特定福祉用具購入費や住宅改修費は上表の支給限度額とは別枠で、要介護度にかかわらず、それぞれ限度額が定められています。

-

※2

2018年8月から一定以上の収入がある65歳以上の方(単身で年金収入340万円以上、2人以上 世帯で463万円以上)は3割負担です。

出典:(公財)生命保険文化センター「介護保障ガイド」(2024年10月改訂版)

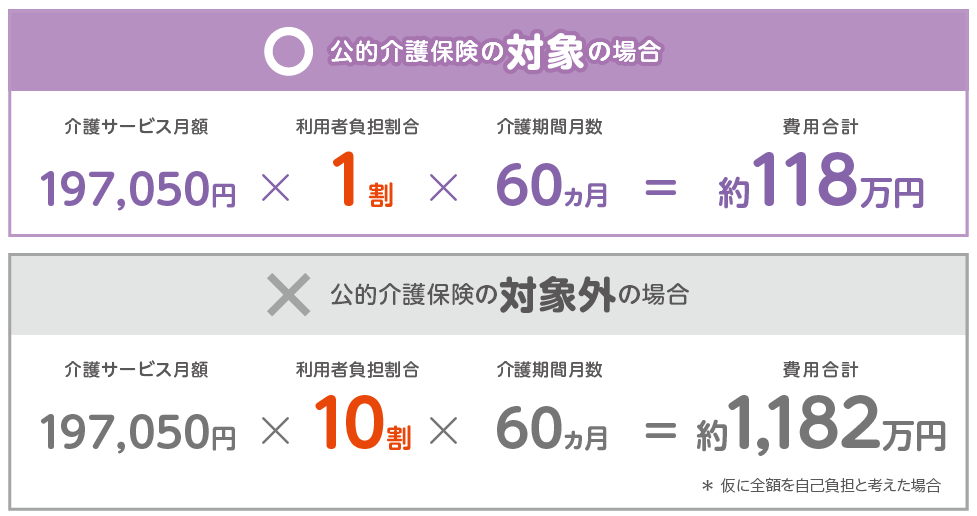

要介護状態になったとき、負担はどのくらい?

要介護状態になったときにかかる費用は、「公的介護保険の被保険者かどうか」と「要介護状態になった原因」によって大きく変わります。

費用例

要介護2の状態に該当し、支給限度額相当の介護サービスを5年間(60ヵ月)受けた場合

公的介護保険制度の対象となるかどうかで、必要となる「ご自身での備え」は大きく異なります。

このページに記載されている公的保障制度に関する記載やその他の制度・数値などは、2026年6月現在のものです。

フコク生命のお客さまアドバイザーからのアドバイス

公的介護保険制度は、介護する人のストレスや悩みを緩和するとともに、介護される人も、希望するサービスを選択して、できる限り自立した日常生活を送れるようにすることを目指しています。ただ、年齢によっては、制度の対象外であったり、要介護状態の原因に制約が設けられているので注意しておく必要があるでしょう。また、保障内容は現金ではなく、サービスであることも理解しておきたいところです。要介護状態に認定されても自己負担があるため、経済的な負担がゼロになるわけではありません。

要介護レベルによって支給限度額が定められていますので、より多くの介護サービスを受けたい方や、経済的負担をより軽減したい方などは、公的介護保険制度以外の備えも必要になるでしょう。

![]()

5つのリスクがわかったら、次は保障の備え方について考えてみましょう。

フコク生命は、「ライフコンパス」をお届けしています。

「ライフコンパス」とは、将来のリスクに対する備えについて、公的保障を含めた収支シミュレーションをもとに、わかりやすくお伝えするサービスです。

詳しくは、フコク生命お客さまセンターまでお問合わせください。

ご相談はこちら>

公的介護保険制度の対象となるかどうかで、必要となる「ご自身での備え」は大きく異なります。