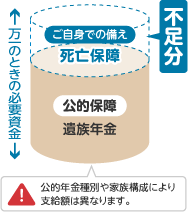

万一のリスクと公的保障

一家の大黒柱に「万一」のことがあったときに、残された家族のその後の生活を守る公的保障として「遺族年金」があります。

「遺族年金」は公的年金制度(国民年金・厚生年金)に加入の方が亡くなった場合に、残されたご家族に支給される年金で、「遺族基礎年金」と「遺族厚生年金」があります。加入している年金の種別によって支給額が異なることなどを確認しましょう。

遺族年金とは

加入する年金や家族構成などによって支給額が異なります。

「万一」のとき、支給額はどのくらい?

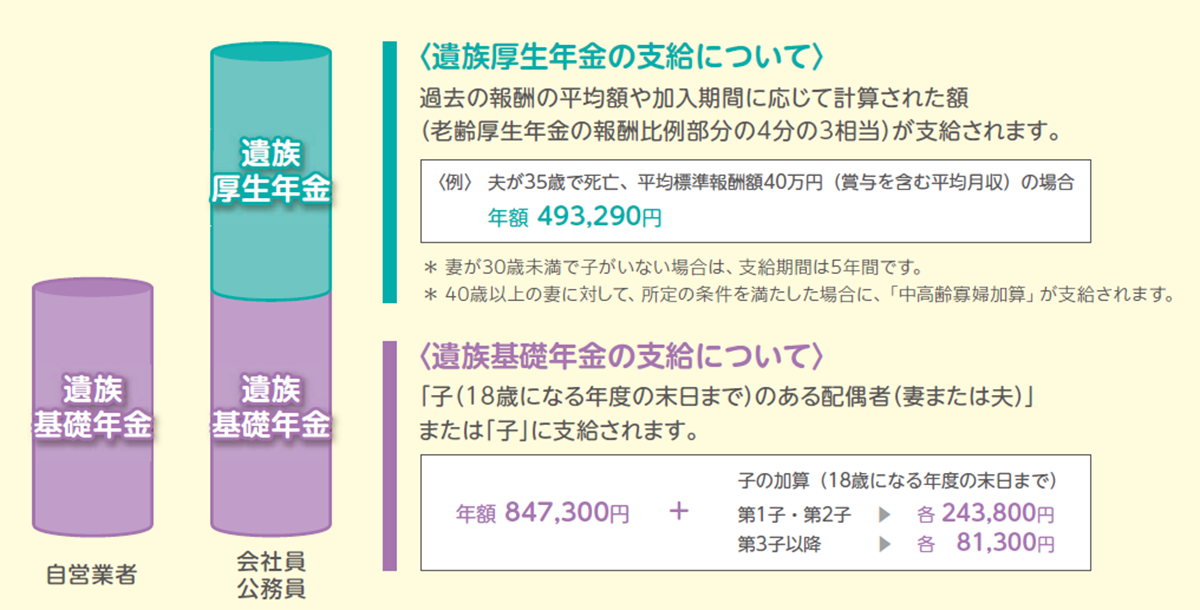

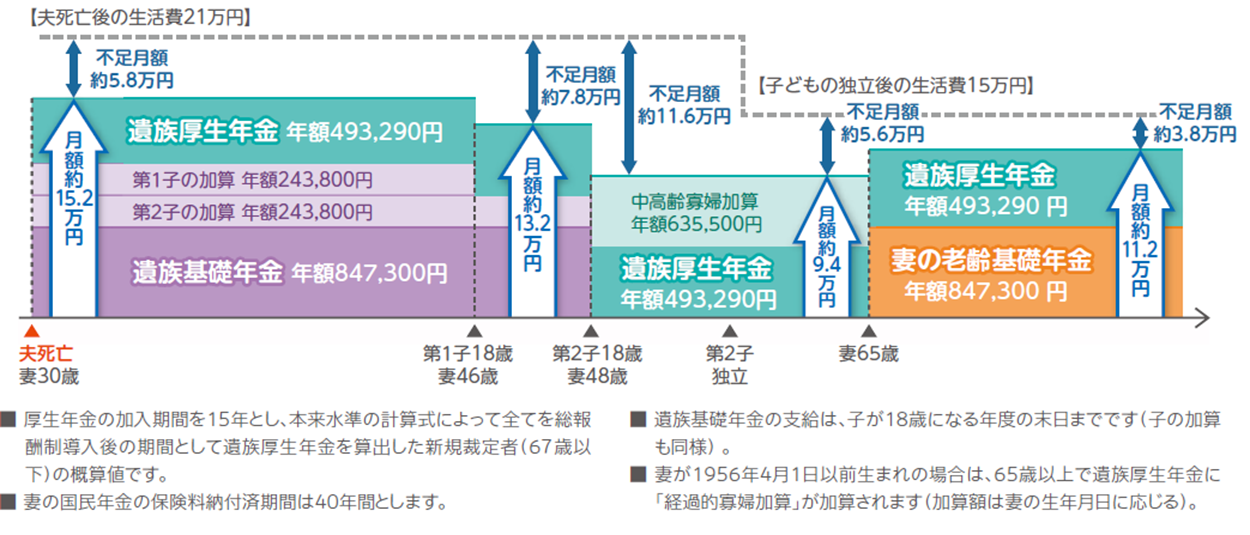

会社員・公務員と自営業では加入している年金が異なるため、支給額が異なります。

会社員(厚生年金)の夫が35歳で死亡した場合

- ●

平均標準報酬額40万円

- ●

夫死亡前の生活費30万円

- ●

家族構成:夫、妻(30歳専業主婦)、子ども2人(2歳・0歳)

会社員・公務員は、遺族基礎年金に遺族厚生年金が上乗せ支給されますが、生活費に対して不足額が生じます。

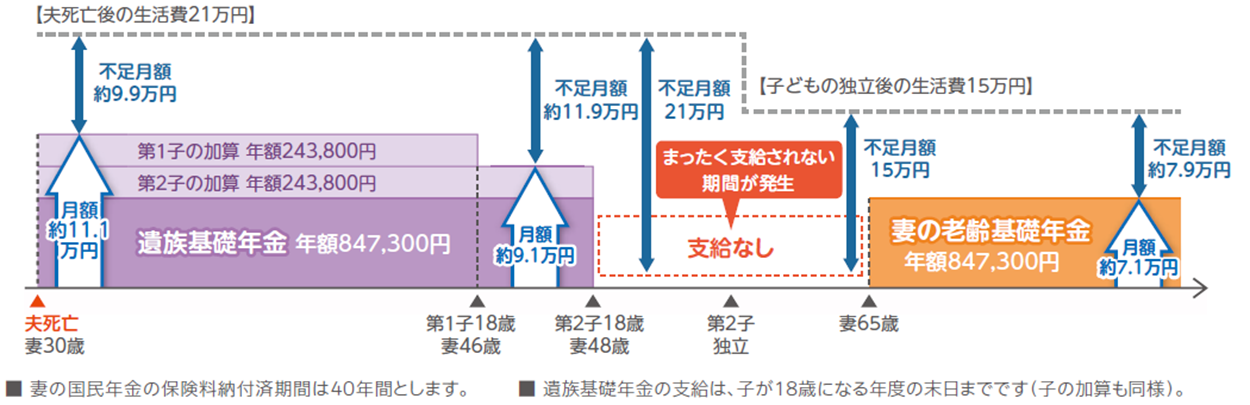

自営業者(国民年金)の夫が35歳で死亡した場合

- ●

夫死亡前の生活費30万円

- ●

家族構成:夫、妻(30歳専業主婦)、子ども2人(2歳・0歳)

自営業者は、遺族基礎年金しか支給されないため、会社員・公務員に比べて支給額が少なくなります。

また、子どもの年齢が18歳以上になると支給されない期間が発生します。

そのため、「ご自身での備え」の必要性はいっそう高まります。

このページに記載されている公的保障制度に関する記載やその他の制度・数値などは、2026年6月現在のものです。

記載の年金額は2026年6月時点の価格で算出した新規裁定者(67歳以下)の計算上の目安額であり、実際の支給額を約束するものではありません。

フコク生命のお客さまアドバイザーからのアドバイス

遺族年金は、加入する年金やご家族構成などによって受給金額が異なるため、まずはご自身の家庭の場合、万一のときにいくら受給できるのかを知ることが大切です。 また、万一のときの必要資金が分かれば、その差額が不足額(=必要保障額)となりますが、万一のときの必要資金を考える際も、奥さまが働く必要があるのか、働くのであればいくら収入として見込めるのかなどを具体的にイメージすることでより正確な必要保障額を出すことができるでしょう。

このプロセスを省略して必要保障額を決めてしまうと、いざというときに、住まいや子どもの進学など遺されたご家族の過ごし方に色々な制約を受けてしまう可能性があるため、気をつけたいところですね。

![]()

5つのリスクがわかったら、次は保障の備え方について考えてみましょう。

フコク生命は、「ライフコンパス」をお届けしています。

「ライフコンパス」とは、将来のリスクに対する備えについて、公的保障を含めた収支シミュレーションをもとに、わかりやすくお伝えするサービスです。

ご相談はこちら>