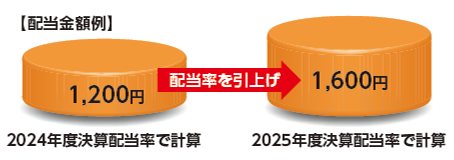

2025年度決算において14年連続で個人保険の「増配」を行いました

2025年度決算における社員配当金の概要

「より早くより多く、長く続けていただいた方にはさらに多く配当をお返ししたい」という想いのもと、個人保険分野は14年連続の増配となり、有配当保険の約9割にあたる311万件のご契約が配当の対象となります。

これにより、増配額は2年連続で過去最大を更新し、配当性向は68%※1となりました。

-

※1

(社員配当準備金繰入額(696億円)+社員配当平衡積立金積立額(200億円))÷純剰余(1,308億円、当期純剰余に内部留保の超過繰入額を加算し基金利息等を控除した額)

個人保険分野

危険差配当に加えて、利差配当や長期継続特別配当も含め幅広く増配しました。利差配当については、配当込み利回りが2.4%となり、予定利率引き上げ前のご契約に対して引き上げ後のご契約と同じ利回りとなる配当を実施しました。

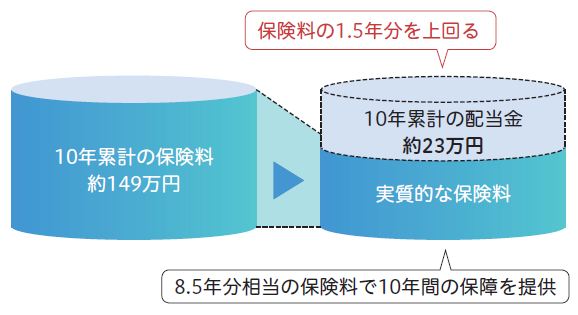

これにより、個人保険分野の基礎利益に対する配当還元率※2は98%となり、代表的なご契約※3の10年累計の配当金は保険料の1.5年分を上回ります。

-

※2

基礎利益に対する社員配当準備金繰入額の割合。標準責任準備金積立負担等を除いた基礎利益に対する配当還元率は53%

【医療パック未来のとびら】(2016年度加入の代表的なご契約の例)

-

※3

2016年度加入、40歳、男性、口座振替月払 12,488円(年間 149,856円)、

10年更新型、満期まで入院給付金の支払いがない場合

死亡保険金 2,000万円、介護保険金 300万円、就業不能年金 140万円、

入院日額 6,000円(入院見舞給付特則あり)

企業保険分野

資産運用損益の増加をふまえ利差配当を増配しました。確定給付企業年金保険の配当込み利回りは2.4%と業界最高水準となりました。

2025年度決算の配当率にもとづく予想配当金・配当金込みの返戻率

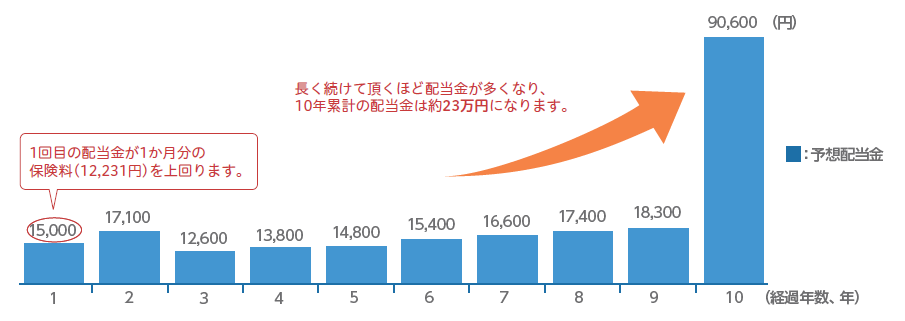

医療パック未来のとびらの予想配当金(2026年度加入契約の例)

2026年度加入、40歳、男性、口座振替月払 12,231円(年間 146,772円)、10年更新型、満期まで入院一時給付金の支払いがない場合の例示

死亡保険金 2,000万円、介護保険金 300万円、就業不能給付金月額 10万円、入院一時給付金 20万円、長期入院給付金日額 6,000円

貯蓄性商品の保険料に対する配当金込みの返戻率*1(2026年度加入契約の例)

上記の予想配当金および返戻率は確定したものではありません。

- ●

配当金額は2025年度決算における配当率が保険期間中継続したと仮定し、2026年7月時点の配当積立利率※で計算した利息をつけて積み立てたものです。実際の配当金額は変動(増減)し、決算状況や保険契約の収支状況によっては社員配当金がゼロとなることもあります。

- ※

配当積立利率とは、配当金を保険会社に積み立てておく場合に適用される当社所定の利率のことです。

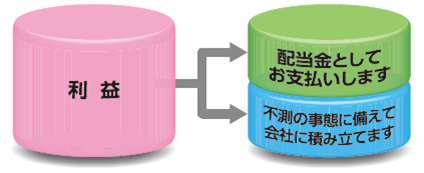

当社の契約のほとんどが“有配当保険”です

有配当保険とは、会社の利益の一部を配当金としてご契約者に還元する保険です

フコク生命にご加入いただいているお客さまの契約のほとんどは、

ご加入いただくことで「社員」となる「有配当保険」です。

増配とは、前年度決算と比較して、配当率を引き上げることです

配当率が前年度と同じでも、年齢の上昇などにより配当金が増える場合が

ありますが、これは増配とは呼びません。

相互会社であること、配当への想い(動画)

フコク生命の配当への想いやご契約者への配当還元の仕組みをまとめた動画です。

また、当社がなぜ相互会社という会社形態を創業以来続けているのかについても説明しています。ぜひご覧ください。

今加入している保険は、今のあなたに最適ですか?

加入時は最適だった保険も、その後のライフステージやニーズの変化を通して、常に最適であり続けるということは難しい場合もあります。あなたにとって保険がいつまでも安心できる存在であるように、今加入している保険を定期的に見直していくことも必要です。