お子さまが誕生するとき

責任が大きい時期

お子さまが誕生したことを機に、「これまで以上に、家族のために仕事をがんばろう」と奮起する人も多いはずです。ライフステージを通して責任が大きい時期だからこそ、気をつけなければならないリスクをしっかりと把握しておきましょう。

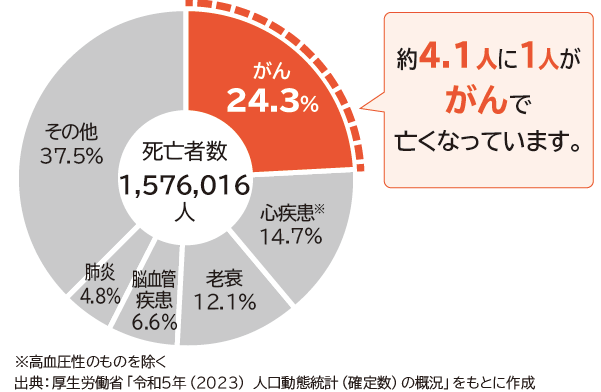

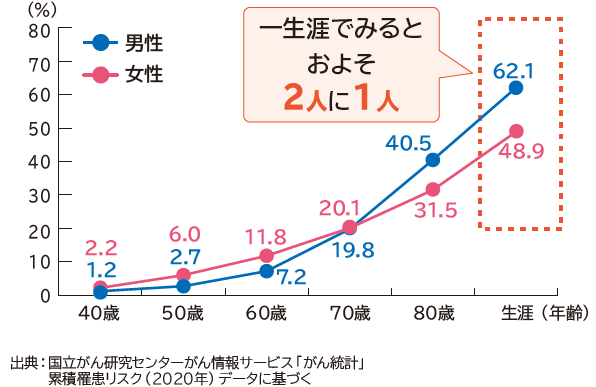

日本人の約4.1人に1人が「がん」で死亡しています 年齢によって割合は異なりますが、一生涯でみると、およそ2人に1人が「がん」にかかっています

死因割合と死亡者数

年齢別がん罹患率(現在0歳の人の将来の罹患リスク)

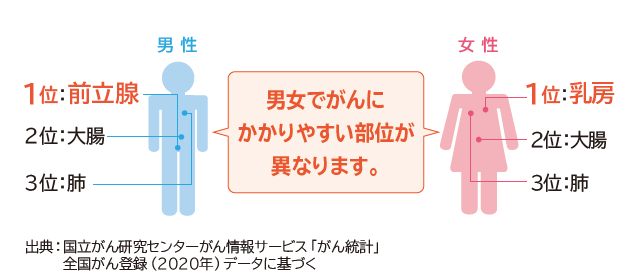

”がん”にかかりやすい部位

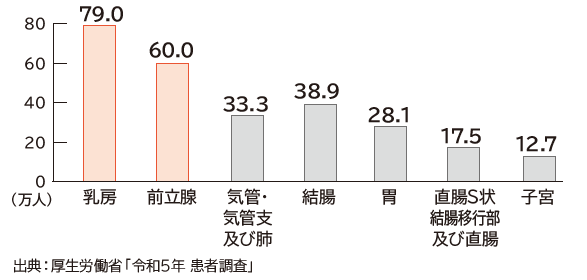

”がん”の主な部位別総患者数

介護をする方の負担は?

主な介護者の状況

介護・看護のために仕事を辞めた人

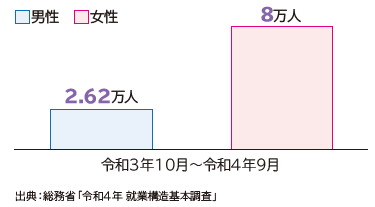

死別によるひとり親世帯の生活状況

死別によるひとり親世帯の就業状況

| 母子世帯 | 父子世帯 | ||

|---|---|---|---|

| 親が働く割合 | 82.1% | 91.3% | |

| 親の働き方 | 正規の職員・従業員 | 34.8% | 75.4% |

| パートタイマー・アルバイト等 | 52.2% | 1.8% | |

| 自営業 | 3.5% | 11.4% | |

出典:厚生労働省「令和3年度全国ひとり親世帯等調査結果報告」

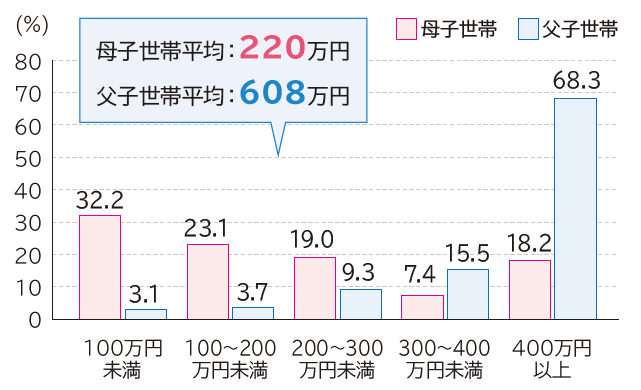

死別によるひとり親世帯の収入の状況(親の年間就労収入)

出典:厚生労働省「令和3年度全国ひとり親世帯等調査結果報告」

教育費総額のシミュレーション

例えば・・・

| 幼稚園(私立) | 約104万円 |

|---|---|

| 小学校(公立) | 約220万円 |

| 中学校(公立) | 約163万円 |

| 高校(公立) | 約178万円 |

| 大学(私立文系・自宅) | 約655万円 |

| 教育費の総額 | 約1,320万円 |

自宅から通学の場合

| すべて国公立(大学は文・理系) | 約1,075万円 |

|---|---|

| すべて私立(大学は文系) | 約2,624万円 |

- ※

大学の教育費は生活費(食費など)が含まれています。

出典:文部科学省「令和5年度子供の学習費調査」、独立行政法人日本学生支援機構「令和4年度学生生活調査結果」、文部科学省「令和7年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」をもとに計算

- ※

2020年4月より高等教育(大学・短期大学、高等専門学校、専門学校など)の修学支援新制度が開始されました。

フコク生命のお客さまアドバイザーからのアドバイス

一生をとおして、お子さまが誕生したときがご家族に対して一番責任が大きい時期といわれます。

世帯主がリスクに遭遇したときにも、お子さまが経済的に困ることなく望んだ人生を歩ませてあげたいと思うのが親心ではないでしょうか?そのためには、様々なリスクに対してしっかりと不足のない保障を準備することをおすすめします。

特に死亡保障の重要性は高く、下のお子さまが大学を卒業するまでの保障額は最低限確保しておくべきでしょう。この時期はお金がかかる時期でもあるので、ご家庭の必要保障額をきちんと算出し、無駄のない保障に加入することで、お金を有効に使いたいものですよね。

![]()

さらにこちらもチェック!

フコク生命は、「ライフコンパス」をお届けしています。

「ライフコンパス」とは、将来のリスクに対する備えについて、公的保障を含めた収支シミュレーションをもとに、わかりやすくお伝えするサービスです。

ご相談はこちら>