健全性の指標

健全性の基準を満たしているか判断するための各指標についてご案内いたします。

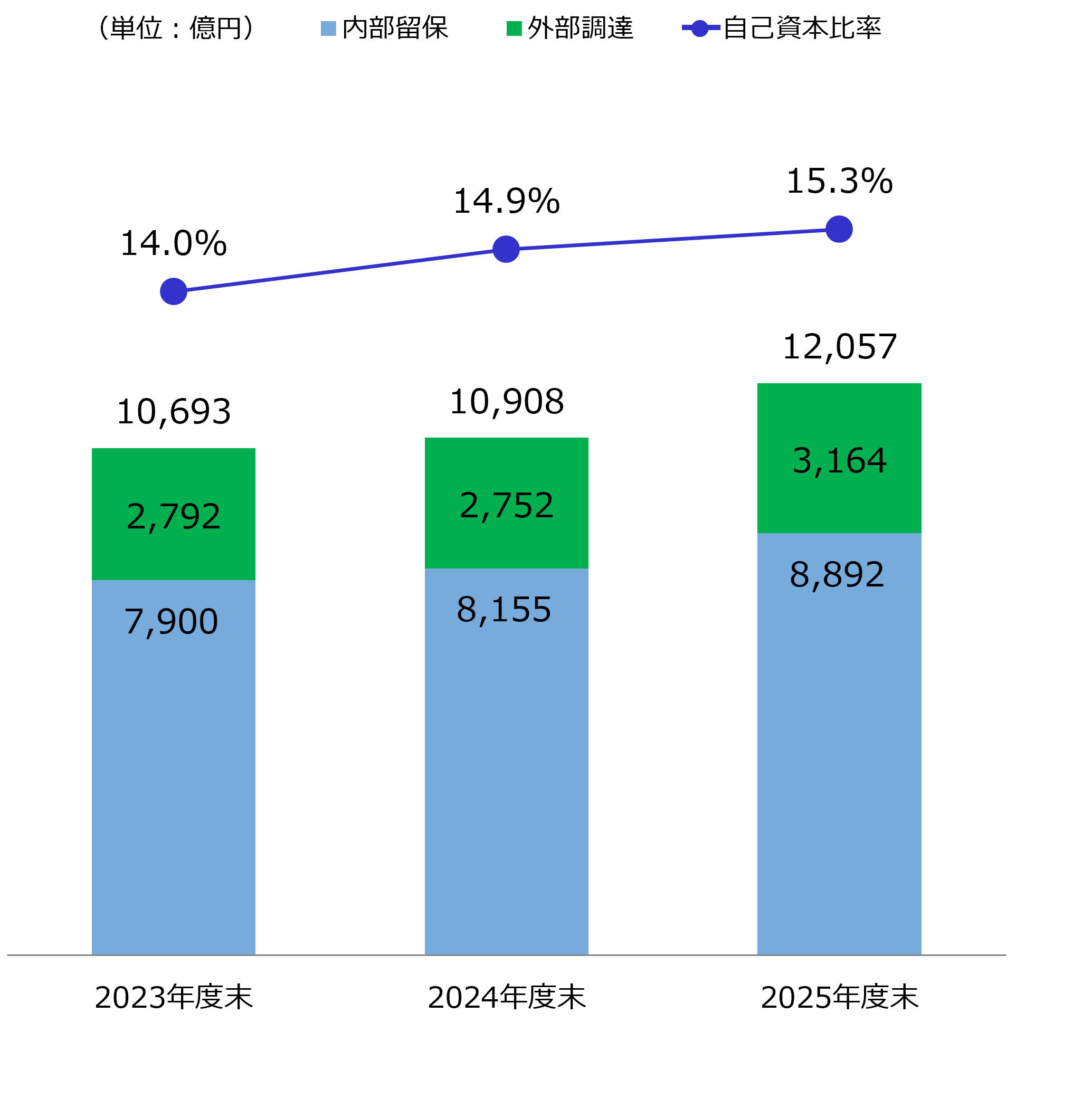

オンバランスの自己資本

自己資本比率とは自己資本を総資産で割ったものであり、健全性を示す指標の一つです。

当社では、有価証券や土地の含み損益に頼らない自己資本を重視し、内部留保の強化や外部調達などにより、その充実を図っています。

15.3%

2025年度末の自己資本比率は、前年度末比0.4ポイント上昇の15.3%となりました。

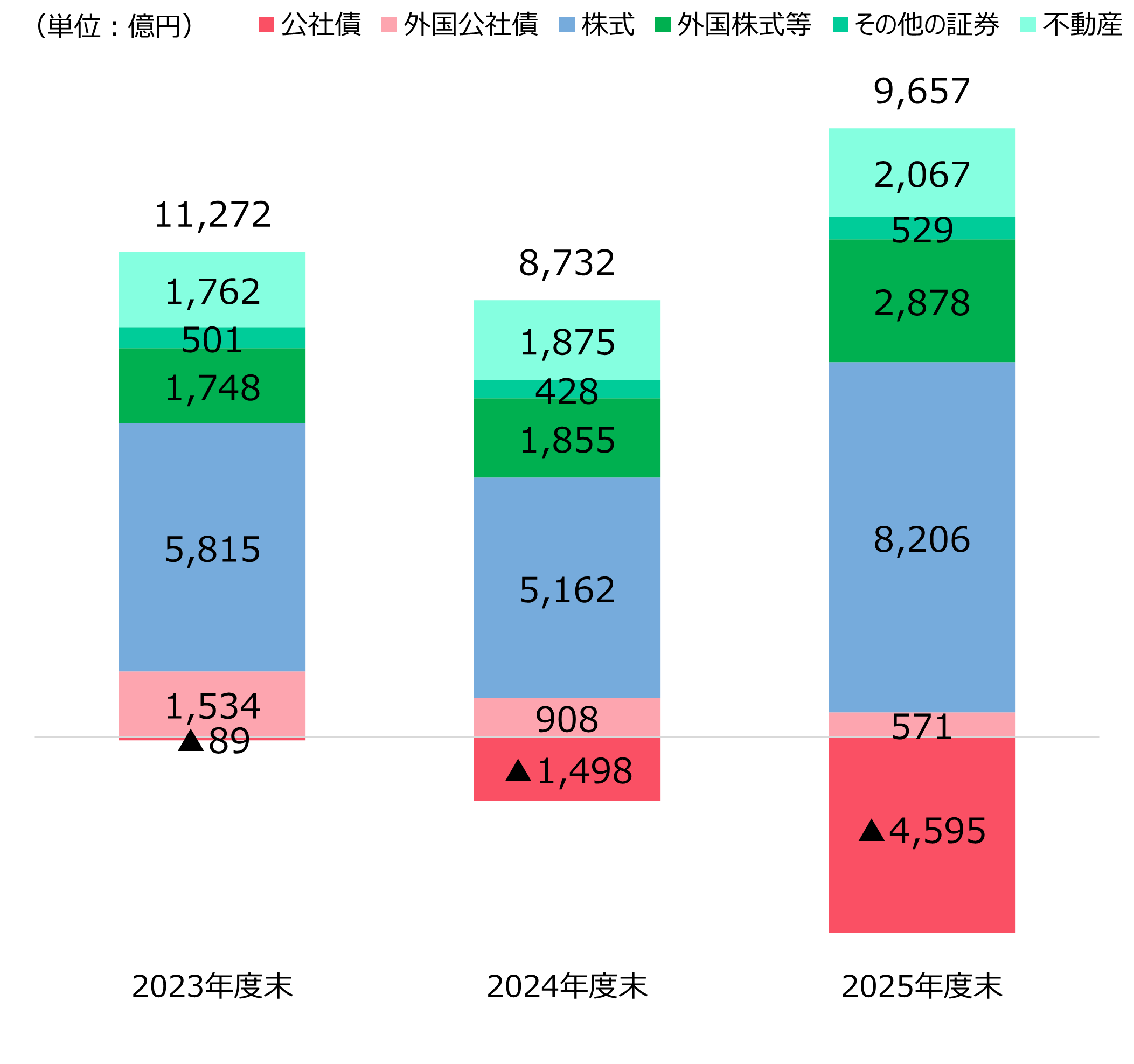

有価証券・不動産の含み益(フコク生命単体)

含み損益とは、帳簿価額と時価との差額のことをいい、その値がプラスの場合、含み益といいます。また、逆にマイナスの場合、含み損といいます。

時価が帳簿価額を上回る場合に資産を時価で売却すれば、売却益が得られることから、有価証券と不動産の含み益は、さまざまなリスクに対する備えの機能を持つといえます。

9,657億円

2025年度末の有価証券・不動産の含み益は、前年度末比10.6%増の9,657億円(そのうち有価証券は7,590億円、

不動産が2,067億円)となりました。