保険お役立ちコラム

【会社員・公務員向け】就業不能保険は必要ない?働けなくなったときの備え

目次

- ※本記事の内容は公開日時点の情報となります。

法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

公開時点の年金額にもとづいた支給額であり、実際の支給額を約束するものではありません。

本記事で紹介している就業不能保障特約「はたらくささえプライム」は特約組立型総合保険「未来のとびら」に付加できる特約です。

そもそも就業不能保険はどんなときに保障してくれる?

就業不能保険とは、前述の通り病気やケガで働けなくなったときの収入減に対し、日々の生活費をカバーする保険です。

病気やケガで働けなくなった場合は、傷病手当金や障害年金などの公的保障で一部をまかなうことができますが、今までの収入に満たないことがあります。

このような場合、就業不能保険に加入していれば、公的保障だけではカバーできない収入の減少を補うことができます。

働けなくなったとき、どんな公的保障があるか知っておこう

病気やケガで働けなくなると、会社員と公務員いずれも公的保障による給付金を受け取れる場合があります。また、公務員と会社員では公的保障の内容は異なり、公務員の方が公的保障が手厚い傾向があります。働けなくなった場合の公的保障は会社員と公務員でどう違うのでしょうか?

公務員が働けなくなったときの公的保障

公務員が働けなくなったときの制度や公的保障は以下の4つです。

- ● 病気休暇

- ● 休職

- ● 傷病手当金

- ● 障害基礎年金・障害厚生年金

公務員共済被保険者の方は病気やケガの治療などやむを得ない事情がある場合、最長で連続90日間の病気休暇が取得できる上、病気休暇中は基本給の100%が支給されます。

さらに、働けない状態が回復せず90日を過ぎて休職をすると、休職期間中の最初の1年間は基本給の80%、以降、最長2年間給与の2/3の傷病手当金および傷病手当付加金が支給されます。その後も働けない状態が継続する場合は、障害等級や家族構成に応じた障害基礎年金と障害厚生年金が支給されます。

会社員が働けなくなったときの公的保障

会社員(全国健康保険協会健康保険や組合健康保険の被保険者の方)は公的保障として傷病手当金が標準報酬日額の2/3、通算1年6ヵ月間支給されます。傷病手当金の計算に賞与は含まれないため、年収にすると少なくなってしまう可能性があるので注意が必要です。

その後も働けない状態が継続すると、障害等級や家族構成に応じた障害基礎年金、障害厚生年金が支給されます。

会社員や公務員に就業不能保険は必要ない?

会社員や公務員は、働けなくなったとしても傷病手当金や障害厚生年金といった公的保障で一定額までは減少した収入を賄うことができます。そのため、働けなくなっても就業不能保険に加入する必要はそこまでないのでは?と考える方もいるでしょう。

働けない状態が長期間続くと、会社員も公務員も傷病手当金が支給され、おおよそ収入は基本給の2/3程度に減少します。たしかに、十分な貯蓄がある方や、収入が減少しても生活に支障がない方は、就業不能保険は必要ないと考えることもできます。

しかし、日々の生活費に加え、病気やケガが原因の場合は通院や入院、手術にかかる費用が上乗せされるため、支出が多くなる可能性があります。さらに、老後資金のような備えをしていく必要もあります。なぜなら、定年退職後には公的年金だけではゆとりある生活を送ることが難しく、十分な貯蓄を準備しておく必要があるといわれているからです。仮に自身が働けなくなった場合、果たして傷病手当金や障害年金だけで老後にむけた貯蓄ができるのかも考えておく必要があるでしょう。

一方、生活費の補てんになるものが傷病手当金しかなく、すぐに生活に影響が出てしまう方や、ボーナスを生活費に充てているような方は、就業不能保険で備えることをおすすめします。

就業不能保険の選び方

就業不能保険は、働けなくなったときの収入減少のうち、公的保障では不足する部分を保障する保険です。ただ、どれくらい不足するかを自分で計算することは難しいので、「不足額シミュレーション」を活用して計算してみましょう。ここでは事例を2つ紹介します。

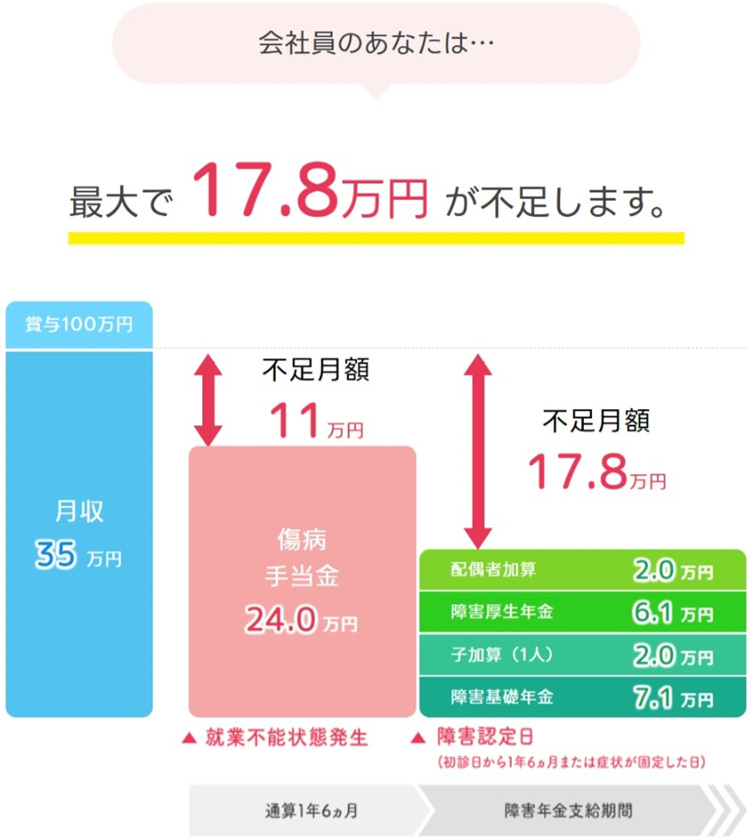

Case1:会社員

会社員・男性・35歳

月収(額面)35万円・ボーナス100万円・子ども1人・配偶者は会社員

この場合では、傷病手当金を受け取っている期間中は従来の月収(額面)から11万円が不足します。障害認定日(初診日から1年6ヵ月または症状が固定した日)以降、障害年金を受け取るようになると、さらに減って毎月18万円が不足する計算です。賞与の100万円分の給付が無いことも考慮する必要があります。

就業不能保険の給付金額はこの不足額を目安とし、自身の状況に応じて保障金額や保障期間などを選びましょう。

<参考:障害基礎年金と障害厚生年金の支給額>

障害基礎年金は障害の状態に応じて給付額が変わります。[注1]

【障害基礎年金の支給額】

| 障害の程度 | 支給額 |

|---|---|

| 1級 | 105万9,125円+子の加算額※1) |

| 2級 | 84万7,300円+子の加算額※1) |

| 子の加算額※1) | 2人まで 1人につき24万3,800円 3人目以降 1人につき8万1,300円 |

- ※1)生計を維持されている子がいる場合に加算されます。子とは18歳になった最初の3月31日まで、障害等級1級、2級に該当する場合は20歳未満の子を指します。

【障害厚生年金の支給額】

| 障害の程度 | 支給額 |

|---|---|

| 1級 | 報酬比例の年金額※2)×1.25+配偶者の加給年金額24万3,800円※3) |

| 2級 | 報酬比例の年金額※2)+配偶者の加給年金額24万3,800円※3) |

| 3級 | 報酬比例の年金額※2)(最低保障額63万5,500円) |

障害基礎年金には障害等級3級がないので、支払われるのは障害厚生年金のみです。

- ※2)報酬比例の年金額 厚生年金加入期間中の報酬と加入期間から計算する年金額のこと。

- ※3)配偶者の加給年金 生計を維持されている65歳未満の配偶者がいる場合に加算されます。

- [注1]日本年金機構「障害基礎年金の受給要件・請求時期・年金額」

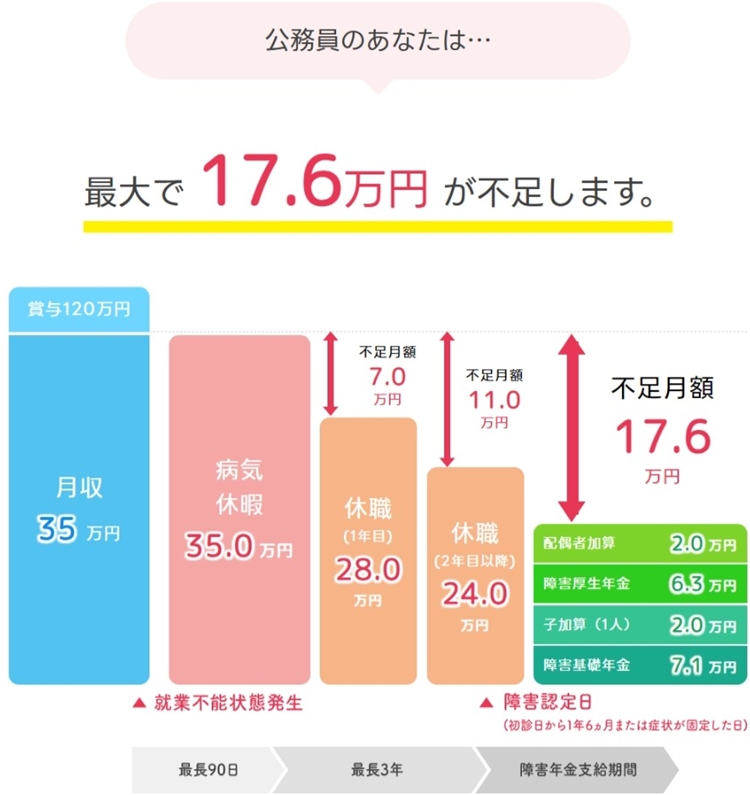

Case2:公務員

公務員・男性・30歳

月収(額面)35万円・ボーナス120万円・子ども1人・配偶者は専業主婦

公務員の場合は、傷病手当金や傷病手当付加金に加え、病気休暇や休職があるので、働けなくなった場合の公的保障は会社員よりも一般的には手厚い傾向があります。

しかし、給与が100%保障されるのは病気休暇の90日のみで、休職期間の1年を過ぎれば、以降の期間は会社員とさほど不足月額に差はありません。国家公務員か、地方公務員かによっても異なりますが、会社員よりも公務員の保障が手厚い期間は最長90日間、と覚えるのが良いでしょう。

まとめ

就業不能保険とは、病気やケガで働けなくなったときの収入減少に備える保険です。会社員や公務員の方のなかには、働けなくなっても、傷病手当金や障害年金などの公的保障でまかなえるから就業不能保険は必要ないと感じる方もいるかも知れません。しかし、傷病手当金や障害年金を受け取れるものの、従来の月収よりも収入が減少する可能性があります。そのため、十分な貯蓄がある方や、減収しても生活への影響が少ない方でない限り、就業不能保険で収入の減少に備える必要があります。

また、収入や貯蓄が十分あるので就業不能保険の加入は必要ないと思っている方でも、老後の生活費まで公的保障だけで準備可能かどうかを今一度確認してみましょう。

就業不能保険の給付金額を自分で決めることは難しいので、不足額シミュレーションの活用がおすすめです。

働けなくなったときの収入減少を保障するフコク生命の就業不能保障特約「はたらくささえプライム」は、「万一の備え」、「がんへの備え」、「身体障がい・介護」などを組み合わせる特約組立型総合保険「未来のとびら」の特約の1つです。

「未来のとびら」シリーズの特約ラインナップもぜひご覧ください。

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談