保険お役立ちコラム

介護保障保険とは?

高齢化社会に向けて介護の備えは必要?

この記事では、介護保障保険とはどのような保険か、公的介護保険との違いやどのような人に必要な保険なのかを解説します。さらに、介護に必要な費用や、介護保障保険の実際の保険金支払事例についてもご紹介しますので、ぜひ参考にしてみてください。

- ※本記事の内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

- ※本記事では、一般的な例を記載しています。本記事で言及している保険商品・保障内容等について、当社では取扱いのない場合がございます。詳細は取扱いのある金融機関にお問合わせください。

そもそも、介護保障保険とは?

介護保障保険とは民間の保険会社の保険商品で、所定の要介護状態になってしまった場合に、保険金や給付金を受け取れる保険です。まずは、どのような状態が介護保障保険の対象となるのか、公的介護保険との違いは何なのかについて説明します。

介護保障保険の対象は?

介護保障保険は「保険会社が定める所定の要介護状態になった人」や「公的介護保険の対象となる要介護状態に該当した人」などが支払対象となります。

要介護状態とは、介護保険法で区分される介護が必要な人の状態で、身体状態によって、以下の7つに区分されます。

| 要介護度 | 身体の状態例 |

|---|---|

| 要支援1 | 日常生活の動作の一部(入浴・掃除など)に何らかの介助を必要とする。 |

| 要支援2 | 要介護1相当ではあるが、生活機能の維持改善の可能性が高い。 |

| 要介護1 | 日常生活の動作の一部や移動の動作などに何らかの介助を必要とする。物忘れおよび理解の一部低下がみられることがある。 |

| 要介護2 | 日常生活の動作、食事、排泄などに何らかの介助や支えを必要とする。物忘れおよび直前の動作の理解に一部低下がみられる。 |

| 要介護3 | 日常生活の動作、食事、排泄などに介助や支えを必要とする。物忘れおよび問題行動、理解の低下がみられる。 |

| 要介護4 | 食事、排泄を含む日常生活全般が自分ひとりではほとんどできない。多くの問題行動や理解の低下がみられる。 |

| 要介護5 | 食事、排泄を含む日常生活全般が自分ひとりではできない。多くの問題行動や全般的な理解の低下がみられる。 |

一般的な介護保障保険では、上記すべての区分の人が対象となるわけではなく、生命保険会社ごとに支払対象の範囲は異なります。

公的介護保険との違い

介護保障保険と混同されがちなのが、公的介護保険制度です。公的介護保険制度は市区町村が運営する社会保険で、40歳以上の加入者が保険料を負担します。[注1]

前述した要介護区分のいずれかに認定されると、区分ごとに定められた限度額の範囲内であれば自己負担1割で介護サービスを利用することができます。

しかし、限度額を超えて利用する場合、公的介護保険は利用できないので全額自己負担で介護サービスを利用する必要があります。

また、公的介護保険では生活費などは補えないので、そのような部分をカバーするためにあるのが民間保険会社の介護保障保険です。

- [注1]厚生労働省「介護保険制度について 厚生労働省 (40 歳になられた方へ)」

受け取れる保険金や給付金の種類

介護保障保険では、生命保険会社が定める所定の要介護状態になった場合などに保険金や給付金を受け取れますが、支払対象は生命保険会社によって異なります。主な保険金・給付金の種類には下記のものがあります。

- ● 介護一時金:所定の要介護状態などになった場合、一時金として受け取れる保険金

- ● 介護年金:所定の要介護状態などになった場合、年金形式で受け取れる保険金

- ● 認知症保険金(年金):被保険者が所定の認知症になった場合に受け取れる保険金(年金)

- ● 死亡保険金:被保険者が亡くなった場合に受け取れる保険金

- ● 高度障害保険金:一定の高度障害状態になった場合に受け取れる保険金

介護保障保険は「どんな人に」必要?

「公的介護保険があるのに、民間の介護保障保険に加入する必要があるの?」と疑問に思う方もいるかもしれません。

そこで、介護保障保険はどのような人に必要なのか、なぜ必要なのかを解説します。

どれくらいの確率で起こる?要介護認定者の割合とは

厚生労働省によると、公的介護保険の介護予防サービス・介護サービスの受給者は、85〜89歳の女性は42.2%、男性は28.1%です。さらに90〜94歳以上では女性は64.5%、男性は46.4%になっており、高齢になればなるほど、介護の必要性が増してくると言えます。また、令和6年3月時点の要介護5の人は、前年4月の34万2,400人から41万7,700人に増えています。[注2]

- [注2]厚生労働省「令和5年度 介護給付費等実態統計の概況」

若年層には必要ない?

先に述べたとおり、近年要介護状態の人は増えています。まだ年齢が若い方は介護と無縁だと思われがちですが、“若年性認知症”に罹る方も少なくはありません。

そして、公的介護保険は40歳未満の方は対象外です。対象となる40歳以上の場合でも、64歳以下の方は、交通事故など、加齢に伴う疾病以外を原因とする要介護状態は対象外となるので、40歳未満の方はもちろん、公的介護保険に入っている40歳〜64歳の方も民間の介護保障保険で補う必要があります。

介護に必要な費用は?

では、要介護状態になってしまったら、一体いくら必要になるのでしょうか。

介護に必要な費用は、大きく初期費用と日常の費用の2種類に分けられます。それぞれ、必要とされる介護費用を以下にまとめました。[注3]

| 費用の種類 | 必要な費用 |

|---|---|

| 初期費用(一時金) | 平均47万円 |

| 介護費用(月額) | 月間9.0万円 |

平均介護期間は55.0ヵ月とされているため、初期費用と月額を合計すると、47万円+(9.0万円×55.0ヵ月)=542万円となります。したがって、介護に必要な費用は540万円ほどと考えられます。

- [注3]生命保険文化センター「2024(令和6)年度 生命保険に関する 全国実態調査」

結局、介護保障保険は必要?加入を検討したほうがいい4つのケースを紹介

介護保障保険が必要な人はどのような人なのでしょうか。加入を検討すべきケースを4つ紹介します。

1.収入や貯蓄が十分ではない人

先に述べたとおり、介護に必要な費用は平均して約540万円です。介護状態によっては、それ以上の金額が必要になる可能性もあります。もちろん、要介護状態になれば働けなくなり、収入が途絶えて費用を工面できなくなるかもしれません。

そのため、介護費用を収入や貯蓄でまかなえない人は、介護保障保険に加入するのがおすすめです。

2.近親者に頼れる人がいない場合

もし要介護状態になったと仮定し、近くに頼れる近親者がいない場合も介護保障保険への加入を検討したほうがよいでしょう。

40歳~64歳の方は交通事故など、加齢以外を原因とする要介護(要支援)状態は対象外となります。

40歳~64歳の方、あるいは65歳以上の方で、公的介護保険制度で介護サービスを利用することができたとしても、すべてをカバーできるわけではありません。

頼れる人が身近にいない場合は、介護保障保険などで備える必要があります。

3.介護施設に入所を検討している人

また、もし介護状態になったら家族の世話にはならず介護施設に入りたいとお考えの人も、介護保障保険へ加入しておくとよいでしょう。

公的介護保険で利用できる介護施設もありますが、要介護状態の区分や費用によっては希望の介護施設に入れない可能性もあります。また、公的介護保険の対象外の介護施設は費用が高い場合や、すぐに入所できない場合があります。施設の費用を準備するためにも、また、入所できなかった場合に備えるためにも、介護保障保険で備えておくとよいでしょう。

4.公的介護保険の対象とならない人

公的介護保険の対象とならない40歳未満の人はもちろん、対象となる40歳〜64歳の人も、介護保障保険で備えておく必要があります。

年代別の給付金支払割合やお支払事例を紹介

最後に、年代別の給付金支払割合と実際のお支払事例を紹介します。

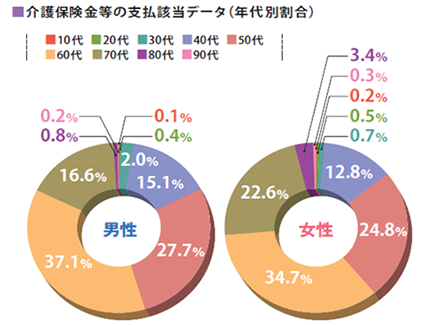

年代別の給付金支払割合

フコク生命の「未来のとびら」介護保障特約<有期型/終身型>(2012)の保険金等の支払該当となった方の年代別割合を見てみると、男性で30代2.0%、40代15.1%、50代27.7%でした。女性は30代0.7%、40代12.8%、50代24.8%とそれぞれ年代が上がるにつれ割合が高くなっています。(※)

- ※2011年4月~2022年1月のデータ。介護保障特約<有期型/終身型>(2012)は2021年度まで販売していた商品です。

【お支払事例】くも膜下出血により要介護状態となった30代女性

突然の頭痛と嘔吐、意識障害を発症。くも膜下出血と診断され、一命を取り留めるも日常生活全介助状態となってしまいました。

30代であり、公的介護保険は利用できなかったものの、加入していた介護保障保険で保険金約330万円を受け取ることができました。

このように、介護保障保険に加入していたため、保険金を受け取ることができた例が実際に存在します。特に若年層は公的介護保険が利用できなかったケースに備え、一度加入を検討してみてはいかがでしょうか。

本章で紹介したフコク生命の介護保障特約「あんしんケアダブル」は、介護だけでなく万一や就業不能などさまざまな特約を組み合わせられる「未来のとびら」の特約の一つです。詳しくはこちらからご確認ください。

まとめ

とくに貯蓄が十分でない人や介護してくれる人が身近にいない場合は、介護保障保険で万一に備えておきましょう。

- ※本記事の内容は公開日時点の情報となります。 法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

- ※本記事では、一般的な例を記載しています。本記事で言及している保険商品・保障内容等について、当社では取扱いの無い場合がございます。 詳細は取扱いのある金融機関にお問合わせください。

2026年01月26日

カテゴリ

キーワード

資料請求・ご相談