保険お役立ちコラム

結婚したら保険を見直すと安心!チェックしたい5つのこと

目次

結婚したら保険を見直すと安心!

チェックしたい5つのこと

結婚して幸せを感じる一方で、「自分にもしものことがあったら、遺されたパートナーの生活はどうなるのだろう?」と不安を感じたことはありませんか?

いくつかある人生のライフイベントの中でも、将来をともにすることを約束する結婚は、保険を見直す良いタイミングだと言われています。

なぜ結婚は保険を見直す良いタイミングなのか、また結婚を機にどの保険に入るべきなのか。ここでは、結婚を機に考えたい保険について解説していきましょう。

いくつかある人生のライフイベントの中でも、将来をともにすることを約束する結婚は、保険を見直す良いタイミングだと言われています。

なぜ結婚は保険を見直す良いタイミングなのか、また結婚を機にどの保険に入るべきなのか。ここでは、結婚を機に考えたい保険について解説していきましょう。

1.なぜ、「結婚」が保険を見直すタイミングなのか

どうして「結婚」が保険を見直す良いタイミングなのか、その理由はふたつあります。

死亡した場合に、遺されたパートナーの生活費をカバーするため

ひとつは、独身の頃と異なり、万が一の際に遺されたパートナーの生活費を考える必要があるからです。

亡くなった場合の葬儀費用の相場は約141.3万円(※1)。これは葬儀一式の費用の他に飲食費、寺院へのお礼などが加味された金額になります。

さらに遺されたパートナーには、その後の日々の生活費や、ご家庭によっては自動車ローンや家賃などの毎月の支払いがのしかかります。

こうした万が一の場合に想定される家族への負担を少しでも和らげることが、保険の大きな役割になります。

※1.鎌倉新書「第6回 お葬式に関する全国調査」(2024年)より

亡くなった場合の葬儀費用の相場は約141.3万円(※1)。これは葬儀一式の費用の他に飲食費、寺院へのお礼などが加味された金額になります。

さらに遺されたパートナーには、その後の日々の生活費や、ご家庭によっては自動車ローンや家賃などの毎月の支払いがのしかかります。

こうした万が一の場合に想定される家族への負担を少しでも和らげることが、保険の大きな役割になります。

※1.鎌倉新書「第6回 お葬式に関する全国調査」(2024年)より

長期入院や治療費に備えるため

ふたつめの理由は、もしもケガや病気で長期入院しなければならなくなったときの治療費に備えるためです。

たとえば、パートナーが病気やケガで入院し、手術が必要になった場合、高額な出費が発生し、家族に大きな経済的負荷がかかってしまう可能性があります。

特に長期的な療養が必要になった場合、国から給付される公的保障だけでは、日々の生活費をまかなうことはできません。さらに介護が必要になった場合、十分な貯蓄がなければ生活を維持することさえむずかしくなり、せっかく将来のためにと貯めてきた貯蓄を切り崩さなければならないかもしれません。

こうした入院費や手術費などの医療費のほかに、長期療養によって働けなくなった場合に考慮しなければいけないのが、収入の減少です。

そのため一時的な大きな出費が想定される医療費は「医療保険」で備え、長きにわたり働くことができなくなった場合の収入の減少は「就業不能保険」などの保障でカバーすることができます。

結婚して家族になるということは、将来の不安やリスクも一緒に背負うことになります。一緒に暮らし、生計を立てていく夫婦として、お互いに何か不測の事態が起きたときにどんなリスクがあるのかを考え、備えることが大切です。

幸せなときに考えたくはありませんが、リスクに対する備えが万全か確認することは、夫婦になることの大切な約束でもあるのです。

たとえば、パートナーが病気やケガで入院し、手術が必要になった場合、高額な出費が発生し、家族に大きな経済的負荷がかかってしまう可能性があります。

特に長期的な療養が必要になった場合、国から給付される公的保障だけでは、日々の生活費をまかなうことはできません。さらに介護が必要になった場合、十分な貯蓄がなければ生活を維持することさえむずかしくなり、せっかく将来のためにと貯めてきた貯蓄を切り崩さなければならないかもしれません。

こうした入院費や手術費などの医療費のほかに、長期療養によって働けなくなった場合に考慮しなければいけないのが、収入の減少です。

そのため一時的な大きな出費が想定される医療費は「医療保険」で備え、長きにわたり働くことができなくなった場合の収入の減少は「就業不能保険」などの保障でカバーすることができます。

結婚して家族になるということは、将来の不安やリスクも一緒に背負うことになります。一緒に暮らし、生計を立てていく夫婦として、お互いに何か不測の事態が起きたときにどんなリスクがあるのかを考え、備えることが大切です。

幸せなときに考えたくはありませんが、リスクに対する備えが万全か確認することは、夫婦になることの大切な約束でもあるのです。

2.まずは現在、加入している保険を把握する

結婚を機に保険を見直してみると「実は親が加入してくれていた」、「勤めている会社で入っていた」など、自分が加入している保険についてあらためて知るケースはよくあります。

そのため、結婚して夫婦で保険を見直す際には、重複加入なども含めて、まずは現在加入している保険を洗い出しましょう。加入状況や内容を知っておかないと損するケースもあります。

たとえば結婚されて間もない夫婦の相談にのったある保険会社職員の話では、妻が医療保険を二重に加入しそうになったケースがあったそうです。妻は大学卒業してすぐに先輩に声をかけられ医療保険に加入。それを夫は認識していませんでした。少額だったため、妻本人も忘れていたようです。

それぞれの夫婦、家族にあった最適な保険を選ぶためにも、まずはしっかりとお互いの保険状況を棚卸しておきましょう。

そのため、結婚して夫婦で保険を見直す際には、重複加入なども含めて、まずは現在加入している保険を洗い出しましょう。加入状況や内容を知っておかないと損するケースもあります。

たとえば結婚されて間もない夫婦の相談にのったある保険会社職員の話では、妻が医療保険を二重に加入しそうになったケースがあったそうです。妻は大学卒業してすぐに先輩に声をかけられ医療保険に加入。それを夫は認識していませんでした。少額だったため、妻本人も忘れていたようです。

それぞれの夫婦、家族にあった最適な保険を選ぶためにも、まずはしっかりとお互いの保険状況を棚卸しておきましょう。

3.必要保障額を考える

実際に夫婦それぞれの収入や貯蓄状況を把握したうえで、不測の事態にどれくらいの保障額が必要なのかを割り出すことが、保険選びでは重要です。

必要保障額が把握できれば、自然とその夫婦にマッチした保険が見えてきます。ここではふたつの事例を参考に、どのような保険を選ぶとよいのか考えていきます。

必要保障額が把握できれば、自然とその夫婦にマッチした保険が見えてきます。ここではふたつの事例を参考に、どのような保険を選ぶとよいのか考えていきます。

まず夫婦の必要保障額を考える

必要保障額とは、もしもパートナーが亡くなった場合、遺された家族の生活に必要な費用から、遺された方の収入を差し引いた額のことをいいます。この差額がマイナスになった場合、その不足額が想定される必要保障額になります。

では子どものいる会社員のケースを例に、必要保障額について具体的にみていきましょう。

では子どものいる会社員のケースを例に、必要保障額について具体的にみていきましょう。

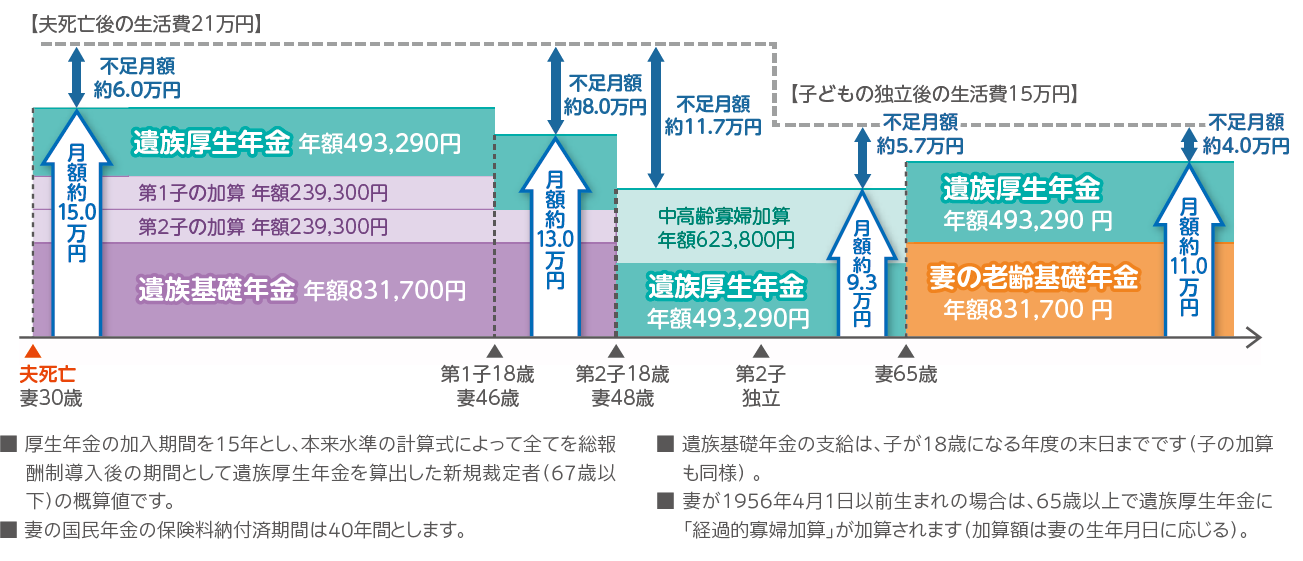

会社員の夫が35歳で亡くなったケース

会社員(厚生年金)の夫が35歳で死亡した場合

会社員の場合、社会保障費として厚生年金を納めているので、下記の通り公的保障が受けられます。

このとき、第1子が18歳になるまで受け取れる公的保障(遺族年金)は月々約15.2万円となり、毎月の不足額はおよそ5.8万円です。

また子どもたちが18歳を過ぎると、毎月の公的保障は減額されるため、その点も考慮した保険設計が必要です。

特に子どもが18歳になってから独立するであろう20代前半の時期は、学費などの支出がもっとも多くなることが予想されます。

このように不足する金額から必要保障額を算出し、時期に応じてカバーできる保険を検討しましょう。

具体的な不足金額を知りたい方は「働けなくなったときの不足金額シミュレーション」でチェックしてみてください。

- 平均標準報酬額40万円

- 夫死亡前の生活費30万円

- 妻:30歳専業主婦、子ども:2人(2歳、0歳)

会社員の場合、社会保障費として厚生年金を納めているので、下記の通り公的保障が受けられます。

このとき、第1子が18歳になるまで受け取れる公的保障(遺族年金)は月々約15.2万円となり、毎月の不足額はおよそ5.8万円です。

また子どもたちが18歳を過ぎると、毎月の公的保障は減額されるため、その点も考慮した保険設計が必要です。

特に子どもが18歳になってから独立するであろう20代前半の時期は、学費などの支出がもっとも多くなることが予想されます。

このように不足する金額から必要保障額を算出し、時期に応じてカバーできる保険を検討しましょう。

具体的な不足金額を知りたい方は「働けなくなったときの不足金額シミュレーション」でチェックしてみてください。

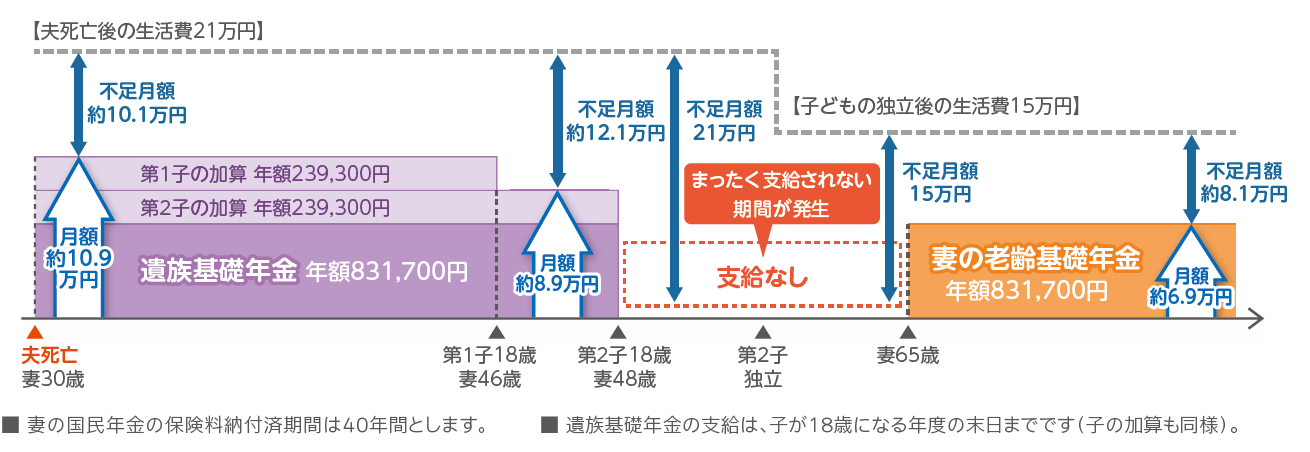

自営業の夫が35歳で亡くなったケース

次に自営業の夫が亡くなったケースで必要保障額をみていきましょう。

自営業の方の場合、会社員のように厚生年金には加入していません。そして受けられる公的保障も、会社員よりも少額となります。

自営業(国民年金)の夫が35歳で死亡した場合

このとき、第1子が18歳になるまで受け取れる公的保障は月々約11.1万円となり、毎月およそ9.9万円もの不足額が想定できます。

ここで注目すべき点は、会社員と異なり、国民年金にのみ加入している自営業の場合、支払われる遺族年金は「遺族基礎年金」のみだということです。さらに子どもが18歳を過ぎると、公的保障が一切受けられません。

このように自営業の場合、会社員のケースと比べると不足金額が大きくなりやすいことがわかります。

自営業の方は、この不足金額を踏まえた保険設計を考え、家族を守る保険選びが大切です。

「働けなくなったときの不足金額シミュレーション」では自営業の方の不足額も具体的に確認できます。

※出典:自社サイト「万一のリスクと公的保障」より

※上記の年金額は2026年6月時点の価格で算出した新規裁定者(67歳以下)の計算上の目安額であり、実際の支給額を約束するものではありません。

自営業の方の場合、会社員のように厚生年金には加入していません。そして受けられる公的保障も、会社員よりも少額となります。

自営業(国民年金)の夫が35歳で死亡した場合

- 夫死亡前の生活費30万円

- 妻:30歳専業主婦、子ども:2人(2歳、0歳)

このとき、第1子が18歳になるまで受け取れる公的保障は月々約11.1万円となり、毎月およそ9.9万円もの不足額が想定できます。

ここで注目すべき点は、会社員と異なり、国民年金にのみ加入している自営業の場合、支払われる遺族年金は「遺族基礎年金」のみだということです。さらに子どもが18歳を過ぎると、公的保障が一切受けられません。

このように自営業の場合、会社員のケースと比べると不足金額が大きくなりやすいことがわかります。

自営業の方は、この不足金額を踏まえた保険設計を考え、家族を守る保険選びが大切です。

「働けなくなったときの不足金額シミュレーション」では自営業の方の不足額も具体的に確認できます。

※出典:自社サイト「万一のリスクと公的保障」より

※上記の年金額は2026年6月時点の価格で算出した新規裁定者(67歳以下)の計算上の目安額であり、実際の支給額を約束するものではありません。

4.結婚して見直すべき4つの保険

ここまでの説明で万が一、亡くなってしまった場合や、長期入院、治療しなければならなくなったときにどれくらい生活費が不足し、どれくらい保険でまかなえればよいのか、イメージはできましたでしょうか?

ここからは結婚を機に加入を検討すべき保険をご紹介します。

ここからは結婚を機に加入を検討すべき保険をご紹介します。

万が一のときに備える「死亡保険」(定期保険、終身保険など)

万が一、パートナーが亡くなったときに備える保険が「死亡保険」です。死亡保険には主に「定期保険」と「終身保険」の2種類があります。

定期保険は、保険期間中にパートナーが亡くなった場合、あるいは所定の高度障害状態に該当した際に支払われる保険です。原則として掛け捨てタイプとなります。

一方、終身保険も保険金が支払われる条件は同じですが、定期保険と違って保障が一生涯続きます。

ただし、定期保険よりも収める保険料が割高になること。また解約払戻金は、契約して間もないタイミングだと少額、あるいは解約払戻金が受け取れない場合もあるので注意してください。

定期保険は、保険期間中にパートナーが亡くなった場合、あるいは所定の高度障害状態に該当した際に支払われる保険です。原則として掛け捨てタイプとなります。

一方、終身保険も保険金が支払われる条件は同じですが、定期保険と違って保障が一生涯続きます。

ただし、定期保険よりも収める保険料が割高になること。また解約払戻金は、契約して間もないタイミングだと少額、あるいは解約払戻金が受け取れない場合もあるので注意してください。

入院・手術にかかった費用をまかなう「医療保険」

たとえば病気やケガで入院したり、手術するとなると、高額な治療費が発生します。

健康保険に加入していると治療費の負担の一部が軽減されます。しかし、入院するとなると入院費の自己負担額は、平均して1日あたり約2.4万円(※2)かかるという調査結果からも想像できるように、大きな出費が予想されます。

公的保障でまかなえる部分もあるものの、全額というわけにはいきません。その不足部分をまかなうのが「医療保険」です。

※2.生命保険文化センター 令和7年度「生活保障に関する調査」より

健康保険に加入していると治療費の負担の一部が軽減されます。しかし、入院するとなると入院費の自己負担額は、平均して1日あたり約2.4万円(※2)かかるという調査結果からも想像できるように、大きな出費が予想されます。

公的保障でまかなえる部分もあるものの、全額というわけにはいきません。その不足部分をまかなうのが「医療保険」です。

※2.生命保険文化センター 令和7年度「生活保障に関する調査」より

働けなくなったときの生活費をまかなう「就業不能保険」

長期的に働けなくなり、入院・在宅療養する際の生活費をまかなう保険が「就業不能保険」です。

会社員や公務員の方の場合、働けなくなっても公的保障から傷病手当金が支払われます。しかし、傷病手当金は収入の2/3相当しか受け取れず、支払期間は通算1年6ヵ月と期間も定められています。

さらに長期的な療養が必要な場合、傷病手当金の給付が終了しても、所定の条件を満たせば障害基礎年金と障害厚生年金が支払われます。それでも得られる金額は、元の収入より低くなる傾向にあります。

自営業の方の場合は、加入している国民健康保険では傷病手当金はありません。また障害厚生年金もないため、備えておきたい金額は会社員などよりも多くなるでしょう。

病気やケガなどで働けなくなると、出費がかさむだけでなく、収入が減るという不安が生まれます。万が一の際に備え、経済的な不安を軽減するためにも、就業不能保険も検討してみましょう。

会社員や公務員の方の場合、働けなくなっても公的保障から傷病手当金が支払われます。しかし、傷病手当金は収入の2/3相当しか受け取れず、支払期間は通算1年6ヵ月と期間も定められています。

さらに長期的な療養が必要な場合、傷病手当金の給付が終了しても、所定の条件を満たせば障害基礎年金と障害厚生年金が支払われます。それでも得られる金額は、元の収入より低くなる傾向にあります。

自営業の方の場合は、加入している国民健康保険では傷病手当金はありません。また障害厚生年金もないため、備えておきたい金額は会社員などよりも多くなるでしょう。

病気やケガなどで働けなくなると、出費がかさむだけでなく、収入が減るという不安が生まれます。万が一の際に備え、経済的な不安を軽減するためにも、就業不能保険も検討してみましょう。

老後生活に備える「年金保険」

年金保険とは、退職後の老後生活の資金を準備する貯蓄型の保険です。

保険会社によって異なりますが、若いうちに加入すると返戻率が高くなる傾向にあります。

また「一般生命保険料控除」とは別枠で「個人年金保険料控除」が適用され、毎年の所得税と住民税を軽減できるというメリットがあります。

途中で解約すると元本割れする可能性があるので注意が必要ですが、それでも年金保険は貯蓄性が高く、「老後生活に備える」という点では、おすすめしたい保険です。

以上が、結婚を機におすすめしたい保険です。死亡保険、医療保険、就業不能保険を優先して考え、余裕があれば年金保険も検討してみるとよいでしょう。

保険会社によって異なりますが、若いうちに加入すると返戻率が高くなる傾向にあります。

また「一般生命保険料控除」とは別枠で「個人年金保険料控除」が適用され、毎年の所得税と住民税を軽減できるというメリットがあります。

途中で解約すると元本割れする可能性があるので注意が必要ですが、それでも年金保険は貯蓄性が高く、「老後生活に備える」という点では、おすすめしたい保険です。

以上が、結婚を機におすすめしたい保険です。死亡保険、医療保険、就業不能保険を優先して考え、余裕があれば年金保険も検討してみるとよいでしょう。

5.理解を深めるために、保険のプロに相談する

保険は、種類も保険会社もたくさんあるので、どの保険を選べばよいのか迷うという声をたくさんお聞きします。しかし、自分や家族が安心して過ごすために必要なものでもあります。もしもわからないことが多い場合は、保険のプロに相談してみてください。

ライフスタイルや経済状況、家族構成によって、それぞれのご家族に最適な保険内容は異なってきます。夫婦で解決したい課題を明確にし、各保険会社の担当者に相談しながら保険の理解を深めて、保険の見直しをしてみてください。

フコク生命の保険については「保険商品一覧」よりご覧いただけます。

ライフスタイルや経済状況、家族構成によって、それぞれのご家族に最適な保険内容は異なってきます。夫婦で解決したい課題を明確にし、各保険会社の担当者に相談しながら保険の理解を深めて、保険の見直しをしてみてください。

フコク生命の保険については「保険商品一覧」よりご覧いただけます。

2026年06月26日

カテゴリ

キーワード

資料請求・ご相談